Frumento tenero

![]() ITALIA

ITALIA

il mercato conferma scarso interesse della domanda ad aggiudicarsi il restante del vecchio raccolto nostrano. Qualche maggiore interesse per i “bianchi” con i grani di forza a denunciare segni di cedimento, sotto la sempre presente offerta Europea, ed i pochi scambi di “misti rossi” a dare il vero riferimento di mercato. I molini proseguono nelle coperture di nuovo raccolto offrendo prezzi leggermente inferiori al pronto che trovano poco consenso dall’offerta che sule piazze del Nord si conferma a: 235 €/t partenza per il “Bologna” con i misti rossi a sconto di un 35-40 €/t; pressoché invariati i prezzi dei comunitari e degli “spring” da USA e Canada.

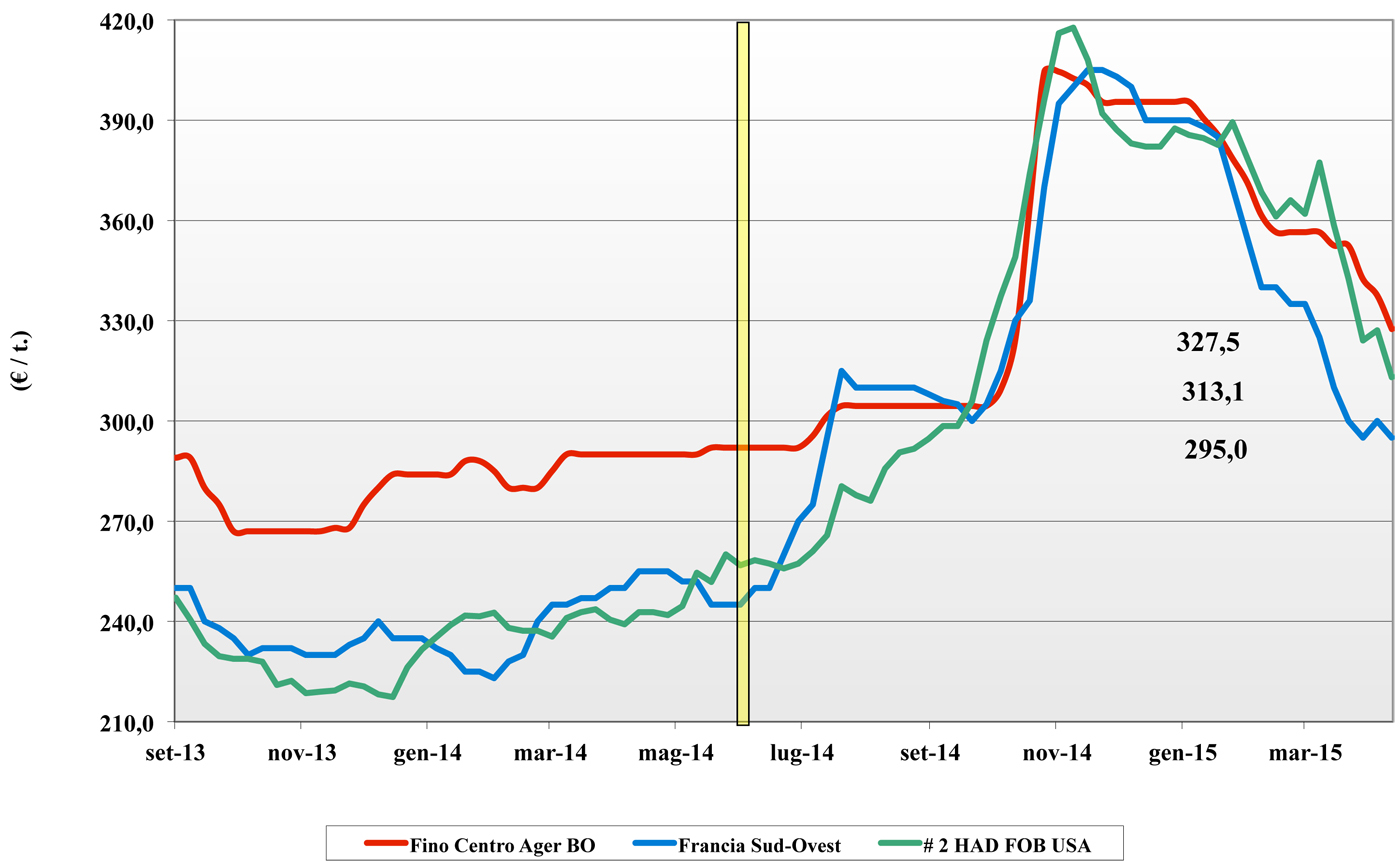

Frumento duro

![]() ITALIA

ITALIA

la discesa delle quotazioni procede rapidamente verso i prezzi attesi per il nuovo raccolto. Ad accelerare il fenomeno una mercato della pasta in stasi che si combina con le spesso ampie coperture dei molini fatte mesi addietro. Si fatica a trovare acquirente per ogni tipologia di merce, dal generico al proteico; le rivendite contribuiscono a rendere ancor più pesante il mercato. Il clima ad oggi favorevole dà ottimismo per il nuovo raccolto e le quotazioni crollano con sensibile ribasso anche per i grani d’importazione, Il tipo Fino perde 10 €/t a Bologna e 12 €/t a Milano per un prezzo arrivo molino Nord sui 330 €/t ed arrivo molino Sud sui 325 €/t.

Mais

![]() ITALIA

ITALIA

secondo segnale di rallentamento dovuto essenzialmente all’abbondanza di prodotto sui porti ed in arrivo fino al Luglio p.v. Le semina in calo (anche nella Comunità) suggerirebbero un rafforzamento che al momento resta disatteso anche per una domanda zootecnica non sempre puntuale e stimata in declino anche sul breve termine. L’offerta di prodotto locale eccede le richieste e provoca quotazioni che vanno dai 166 €/t (-2) di Bologna ai 149 €/t (-1) di Milano; il comunitario a premio di un 6-8 €/t e l’Ucraino di un 20-22 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: le quotazioni risentono pesantemente del difficile momento della zootecnia che riduce la domanda con l’aggravio dell’ampia disponibilità di prodotto comunitario ed estero sui porti. L’orzo cede a 183 €/t (-5) arrivo; il tenero resta sui 195 €/t come il sorgo bianco a 172 €/t. Oleaginose: nonostante il calo dei prezzi in dollari ed il rafforzamento dell’euro le quotazioni della soia si consolidano: la nostrana sui 376 €/t con l’estera a premio di 6 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

{kind=link}