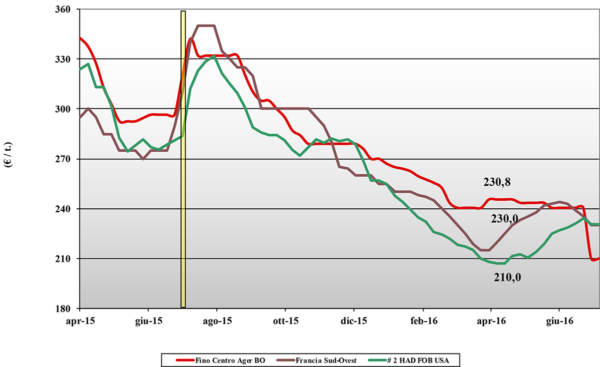

Frumento tenero

![]() ITALIA

ITALIA

dai campi ulteriori conferme di una produzione (per le aree senza allettamento) meglio delle attese sia a livello merceologico che qualitativo con rese ettaro più che soddisfacenti; le aree allettate andranno gestite separatamente, ma sul mercato il fatto non crea tensioni. L’offerta e la domanda si incontrano sui prezzi, salvo il gradimento della merce, e gli scambi tornano alla normalità. Gli utilizzatori sono ben presenti in quanto le scorte di nazionale 2015 sono arrivate alla fine. I prezzi riaprono con i teneri di forza sui 183 €/t ed i misti rossi sui 156 €/t (-4); deboli i panificabili comunitari a 174 €/t arrivo e invariati gli “spring” esteri a 243 €/t arrivo.

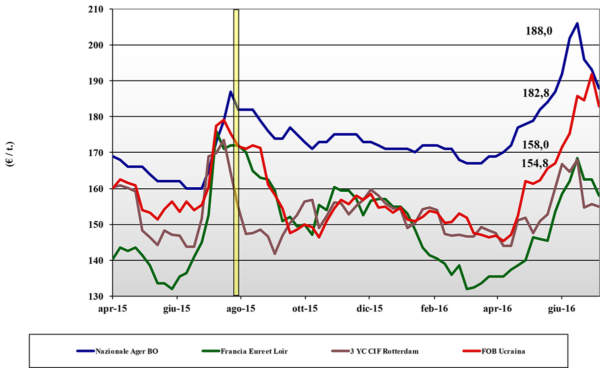

Frumento duro

![]() ITALIA

ITALIA

se al Sud le produzioni per ettaro sono ben oltre le attese, al Centro-Nord le rese/ha sono medio-alte, con tenore proteico che migliora da Foggia (ca. 11%) a Rovigo/Mantova (in media oltre il 13%). Scongiurato il rischio tossinico al Nord (solo poche aree allettate sono “alte”) il mercato si stabilizza ma non sono ancora ben definiti i differenziali tra Fino “proteico”, Fino e Mercantili (attesa di maggiori “spread”). I molini arrivati senza scorte di nazionale ora trovano abbondanza di offerta (con proteina “generica”) e questo sulle mercuriali si traduce in 215 €/t (+4) per il Fino 13% proteina e 205 €/t per il Fino/Buono mercantile con 12% proteina.

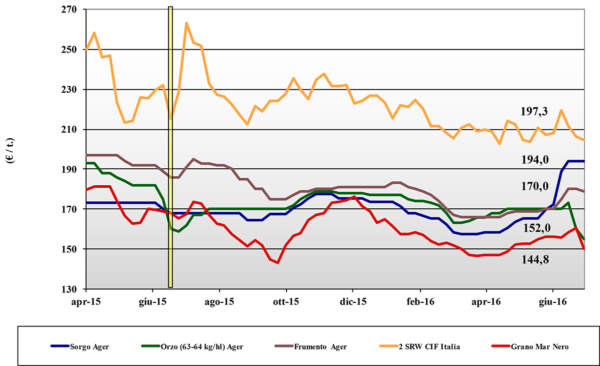

Mais

![]() ITALIA

ITALIA

in un contesto ove i cereali a paglia perdono quota ed il clima resta caldo ma non troppo siccitoso, il mercato segue la tendenza comunitaria e resta ribassista. Invariato il “clima” della domanda che non ha patemi ed è ben coperta con acquisti per consegne ripartite fino al 2017, l’offerta “residua” trova difficoltà di collocazione. Sulle mercuriali si quota l’ottimismo di una annata “normale” con la (solita) pressione dalle origini comunitarie ed estere. Il nazionale cede un 5 €/t e torna sui 190 €/t arrivo Bologna; il rimpiazzo comunitario/estero a premio di un 3 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: si conferma l’ottima qualità degli orzi prodotti con maggiore disponibilità di grani (ad includere quelli delle aree “allettate”) per uno scenario di disponibilità e prezzi in calo. L’orzo a Bologna l’orzo cede 3 €/t e quota 147-152 €/t con i teneri sotto i 170 €/t (-9); il sorgo ancora NQ. Oleaginose: mercato che vede scemare la tensione mondiale e che stima sia a livello nazionale che estero il graduale rientro alla normalità pre “bolla speculativa”. La soia nazionale scende a 390 (-8), con l’estera sui 405 €/t (-10) senza influenze valutarie di rilievo.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 28/2016 L’Edicola di Terra e Vita

{kind=link}