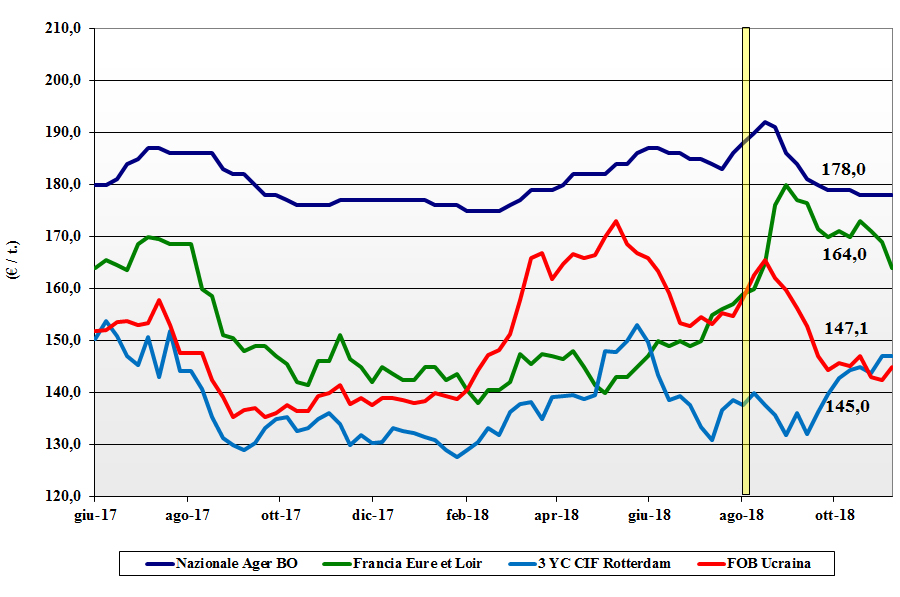

Grano tenero

Il ritorno alla piena attività commerciale vede il consolidarsi delle recenti tendenze con una quasi assenza di grani “bianchi” e costante interesse dei molini per il “tipo Bologna” (classe 1 Ager) che si conferma di buona qualità sia merceologica che reologica. I “misti” (classe 3 Ager) sono molto ricercati e le quotazioni restano ben tenute, ma l’origine Italia è poco disponibile. L’Ager Bologna riapre con un generico +2 €/t su tutte le classi e tipologie mentre la Granaria di Milano è invariata. I grani di forza “tipo Bologna” salgono a 229-232 €/t reso molino, con i “bianchi” quasi nominali sui 225-227 €/t ed i “misti” saldamente sopra i 215-217 €/t.

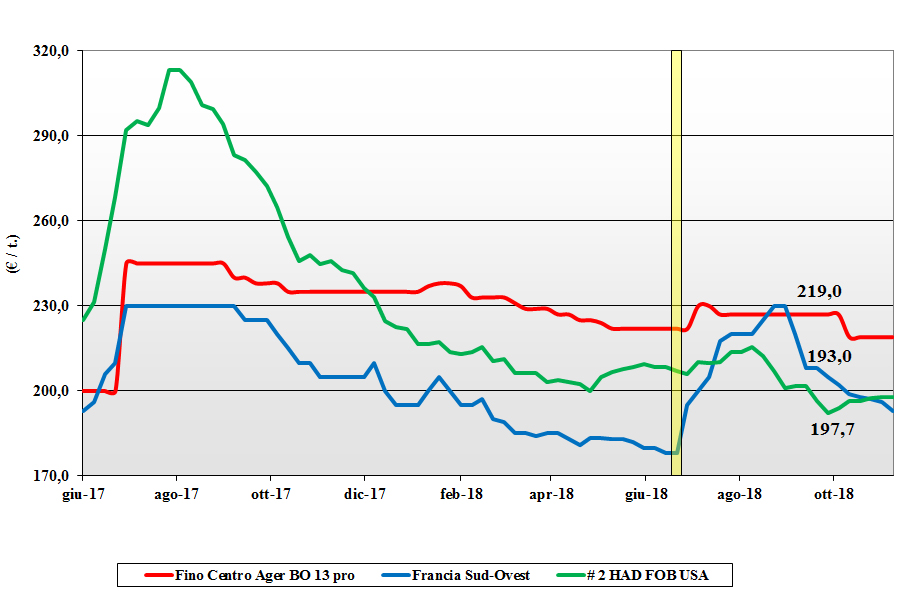

Grano duro

Sulle piazze, da Nord a Sud, gli scambi restano presenti ma senza picchi e senza segnali di inversione rispetto alla stasi registrata nelle ultime settimane. L’offerta resta eccedente la domanda che mantiene le coperture senza alcuna pressione; l’effetto è la perdurante stagnazione dei prezzi per tutte le classi merceologiche in attesa che si delineino meglio le stime di semina 2018. Anche se marginale, si riscontra offerta, a prezzi stabili, di “volumi tecnici” dalle origini comunitarie ed estere. Il “tipo Fino” proteico quota reso molino un 225-228 €/t con il Centro che deve competere (scontando parte del costo logistico) con le origini Sud e Nord Italia. Sempre offerto al Sud lo “slavato” che su Foggia quota tra i 185 e i 205 €/t partenza base reali specifiche merceologiche.

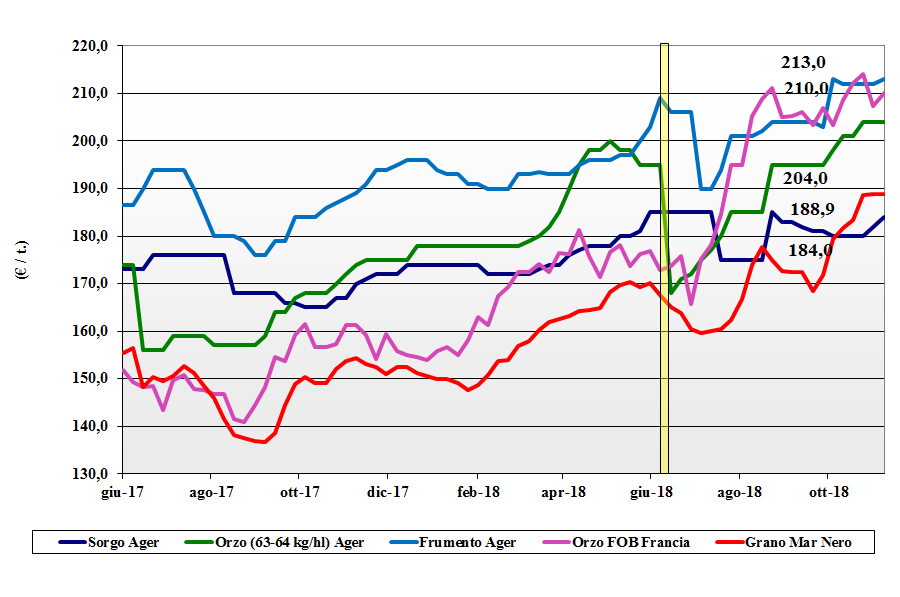

Mais

Il mercato non cambia nei suoi fondamentali con l’offerta locale che eccede la (scarsa) domanda sia per le destinazioni puramente mangimistiche che della “filiera latte”. La situazione che si sta delineando è anche un graduale appiattimento tra il prezzo del mais “generico”, che su Bologna e Milano vale rispettivamente 177 €/t e 180 €/t, e del mais “con caratteristiche” che spunta un premio tra i 2 e i 3 euro/t. La calma è anche per le origini comunitarie ed estere, allineate ed invariate.

Cereali foraggieri e oleaginose

Cereali Foraggieri: si mantiene una tendenza opposta tra il grano, che è pressoché invariato sui 215 €/t arrivo, e gli orzi che restano ben tenuti e sorretti dagli “eco” comunitari per valori tra 210 e 215 €/t. Il sorgo bianco fluttua attorno ai 190 €/t (+2) arrivo Nord Italia. Non mancano le offerte di rimpiazzi dall’Est Europa. Oleaginose: torna la speranza di una soluzione tra Usa e Cina e sulle piazze l’effetto è sinergico alla perdurante debolezza dell’euro per quotazioni della soia reso destino tra i 335-340 €/t (+3) della nostrana e i 335-350 €/t (+9) dell’estera.

{kind=link}