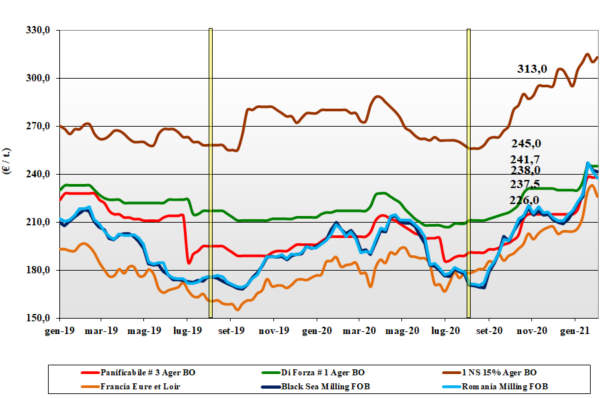

Grano tenero, le turbolenze si attenuano

Italia![]()

Sul panorama nazionale non si registrano eventi a turbare una situazione che dopo settimane di turbolenza sembra rallentare. I riflessi europeo e internazionale condizionano le scelte degli operatori che dirigono dove possibile l’attenzione al prodotto locale (grani di forza). Per i misti i prezzi sono condizionati dal valore dei rimpiazzi. La volatilità è nell’aria ma al momento le borse si cristallizzano sui valori della scorsa settimana con i grani di forza “tipo” Bologna invariati a 245-248 €/t reso camion arrivo. La seconda voce (panificabili superiori) a 240-243 €/t e la terza voce (“misti”) ancora sui 235-238 €/t; Comunitari reso destino pressoché stabili con gli “spring” esteri poco richiesti tra i 305 €/t (Canadese) e i 313 €/t (Usa).

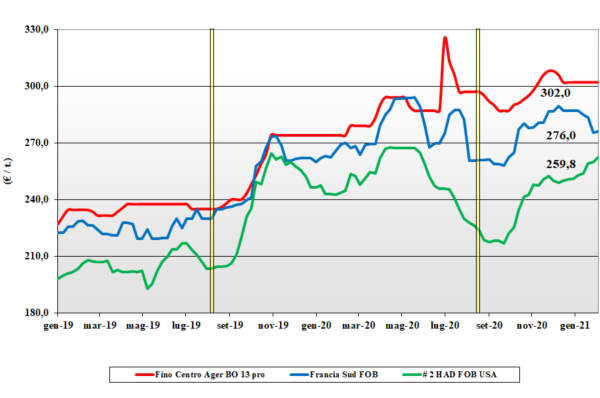

Grano duro, quotazioni invariate

Italia![]()

Sulle piazze nazionali, tranne un allineamento tra Altamura (+3 €/t) e Foggia, si ripetono le stesse quotazioni della settimana passata. Accede poco o nulla di nuovo, con la domanda poco vivace, l’export da mesi assente, e i progressi colturali sotto osservazione. Le prospettive di mercato restano buone per l’origine nazionale, con assenza di offerta Comunitaria (prezzi elevati) e stasi dell’offerta estera sul pronto (normale nel periodo invernale). Con un quadro pressoché invariato e consumi “pandemici” che penalizzano l’export, Il “Fino” nazionale partenza vale sui 303 €/t al Sud e sui 286 €/t al Centro; base “arrivo” piazze di Bologna e Milano il Fino quota un 305-310 €/t; mercantili a meno di 7-10 €/t, e rimpiazzi esteri al Sud in linea con il Fino.

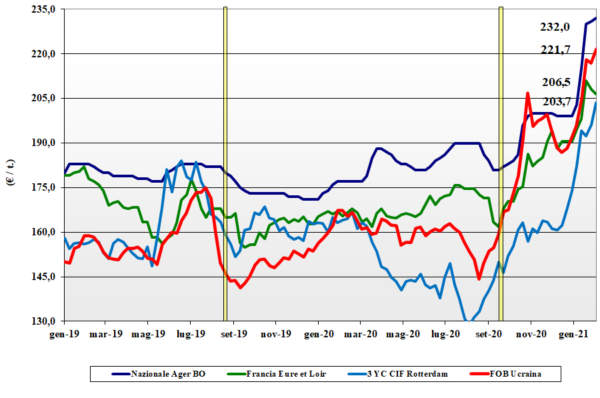

Mais, segnali di distensione

Italia![]()

In un quadro generale che resta agitato ma con segnali di distensione soprattutto dai mercati comunitari ed esteri, sulle nostre piazze torna a prevalere la stabilità con minime variazioni di prezzo. La domanda zootecnica è presente ma non prevalente su un’offerta ancora attendista, con scambi rallentati e importatori che gestiscono i “rimpiazzi” per le riconsegne sul pronto. Il mais " con caratteristiche” quota sui 224 €/t reso Nord-Ovest e un 232 €/t (+1) reso Nord-Est; il “generico” sconta un 3-4 €/t in meno con i comunitari arrivo sui 235 €/t e gli esteri sui 245 €/t.

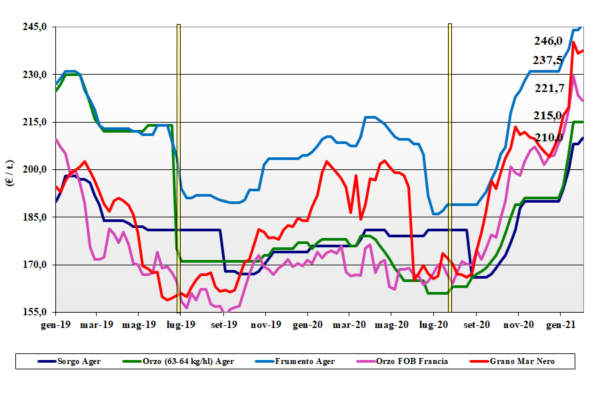

Cereali foraggieri e oleaginose, la soia resta "calma"

Italia![]()

Cereali foraggieri: stabilità, consumi routinari, offerta presente e pochi riflessi dagli eventi comunitari consolidano gli orzi, con sorgo e teneri più vivaci (+2-3 €/t su Bologna) per adeguata domanda e il supporto dal mais. Oleaginose: la soia fa segnare un live rafforzamento più valutario che da eventi di mercato (globale) dove si respira meno tensione. La soia Italia vale un 510 €/t reso, l’estera sui 505-507 €/t.

{kind=link}