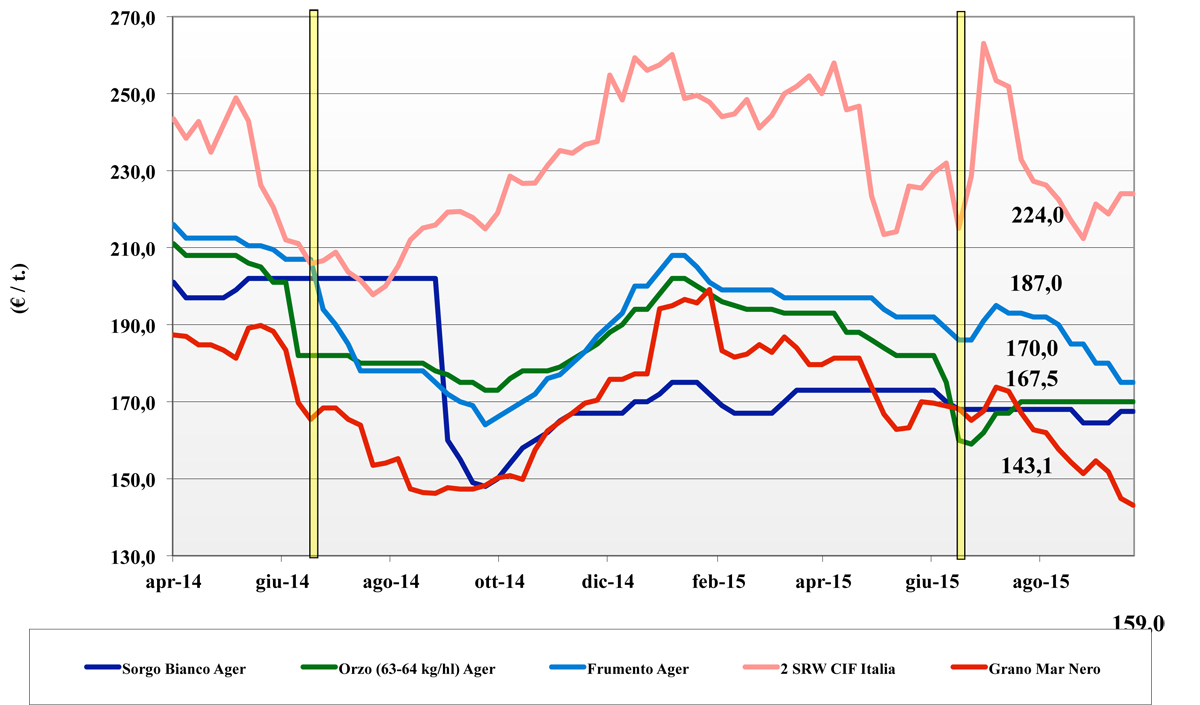

Frumento tenero

![]() ITALIA

ITALIA

situazione di pseudo calma piatta con la domanda che poco presente e disorientata dall’altalena dei prezzi comunitari con il risultato di non volere allungare le scorte ma di comprare alla giornata. Offerta di misto rosso e grani superiori e di forza ben presente ma con i molini attendisti. Permane staticità di scambi e quotazioni dell’Italiano invariate sulle piazze di Milano e Bologna per un “tipo Bologna” a 224 €/t partenza, i “bianchi” a 188 €/t ed i misti rossi sui 178 €/t; in lieve flessioni i comunitari “milling” sui 182 €/t arrivo mentre calano gli “spring” esteri a 255 €/t (-5) arrivo.

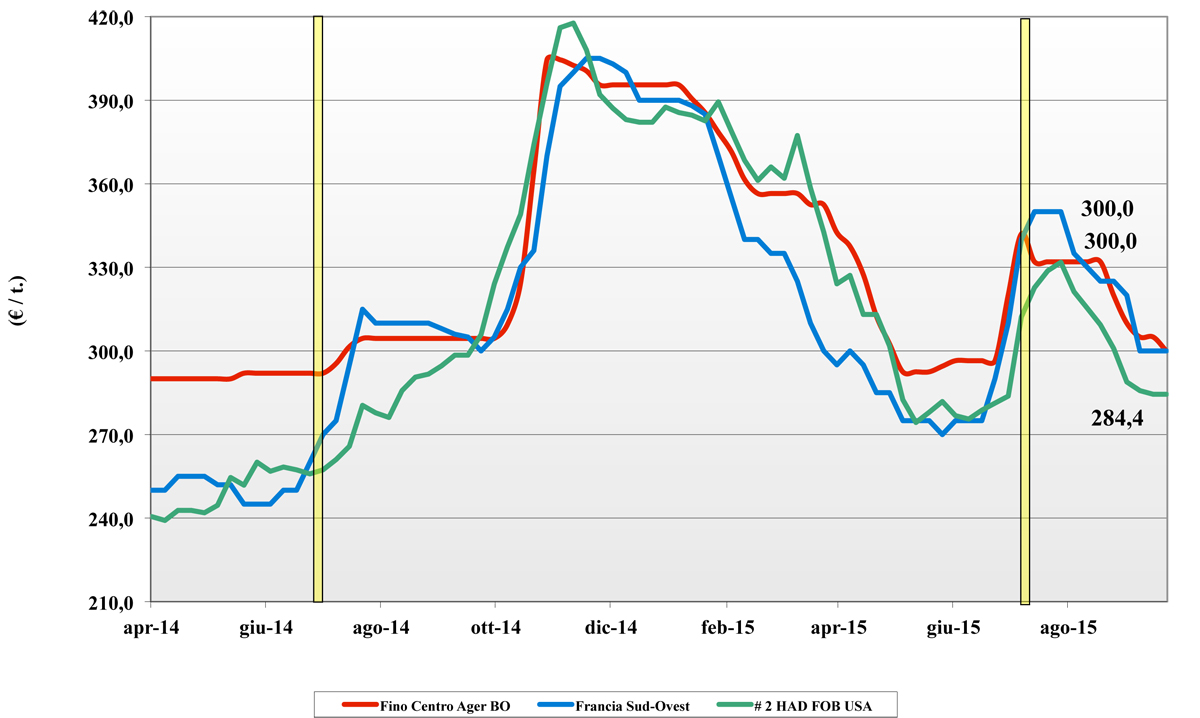

Frumento duro

![]() ITALIA

ITALIA

le coperture dei molini fino a inizio 2016 ed una minore attività del settore pastaio rendono debole l’offerta a cospetto di compratori che vedono (euro permettendo) ulteriori cali nel secondo trimestre di campagna. Scambi ridotti soprattutto al Centro-Nord ove il “tipo Fino” proteico cede 5€/t per prezzo arrivo molino a ridosso dei 300 €/t; i mercantili con media proteina scontano un 10-15 €/t rispetto al Fino. Le prospettive e le quotazioni a medio termine restano incerte causa la crescente dipendenza dei molini italiani dalle origini comunitarie ed USA-Canada già dai primi mesi del 2016. Stime di semina 2015 in aumento soprattutto al Centro-Nord a scapito di mais e altri cereali a paglia.

Mais

![]() ITALIA

ITALIA

i problemi qualitativi sono confermati, ma l’entità (minore sulle prime stime) del problema aflatossinico e l’alta variabilità dello stesso in aree adiacenti impongono debolezza commerciale in un contesto ove si intrecciano anche le coperture “lunghe” dei mangimisti e la graduale tendenza a ridurre il mais nelle diete zootecniche a favore del grano. Al Nord si consolidano le posizioni del mais nostrano attorno ai 175 €/t arrivo ma su tutte le piazze del Nord l’equilibrio è instabile per la pressante offerta comunitaria ed estera a basso prezzo.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: il basso prezzo dei grani teneri condiziona l’intero comparto dei cereali ad uso zootecnico. L’effetto è evidente sia sull’orzo (introvabile il nostrano) che è poco richiesto dai mangimifici che sul sorgo in aperta concorrenza con il (debole) mais. I prezzi degli orzi e dei teneri si conferma attorno ai 175 €/t arrivo; il sorgo fatica a tenere i 170 €/t partenza. Oleaginose: restano i dubbi sulla domanda asiatica, ma l’arrivo dell’ampio raccolto USA cancella ogni incertezza su un mercato sereno che vede la soia estera sotto i 340 €/t (-5); NQ la nazionale.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 39/2015 L’Edicola di Terra e Vita

{kind=link}