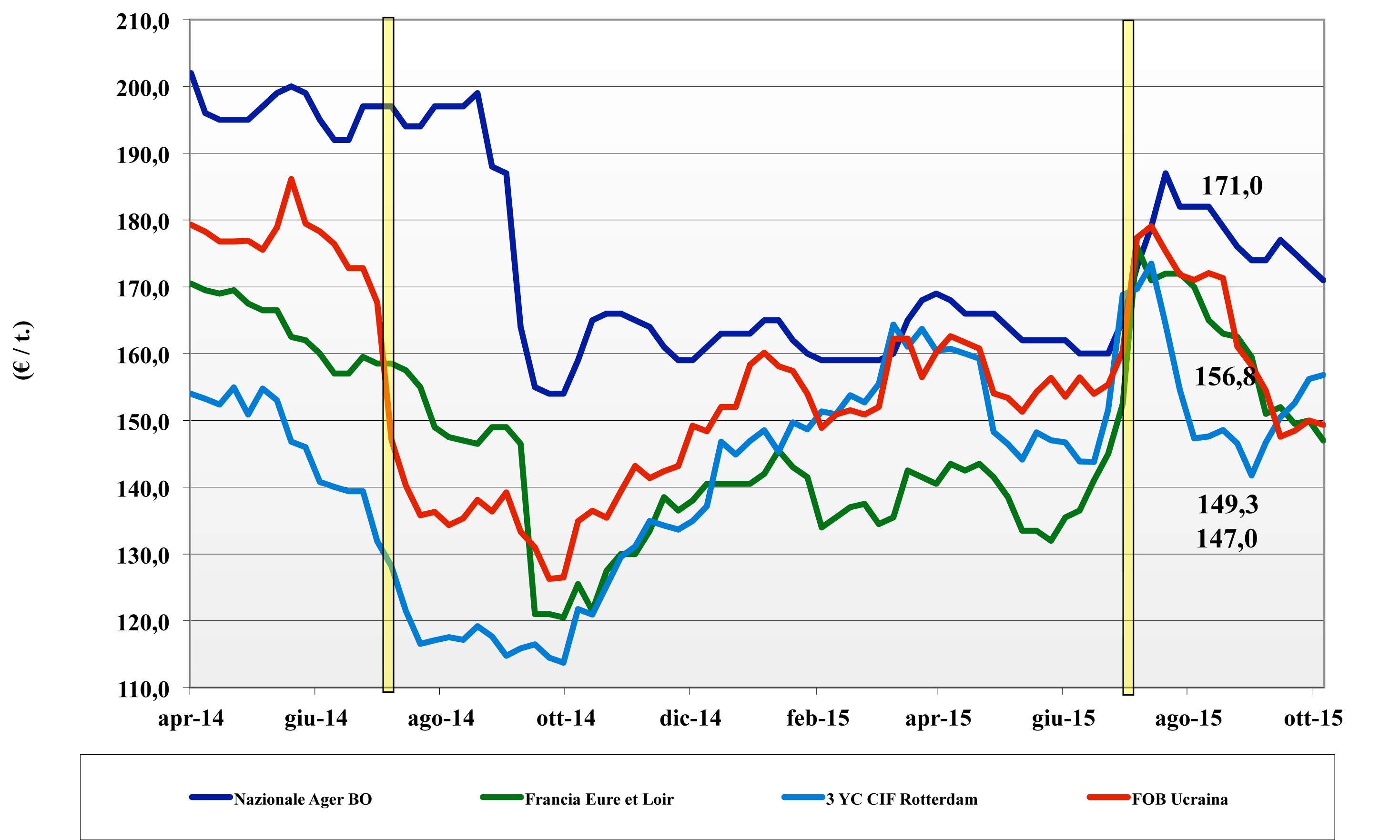

Frumento tenero

![]() ITALIA

ITALIA

situazione stabile per le origini nazionali ove tengono le posizioni i grani di forza e superiori a cospetto delle alternative comunitarie ed estere; in live ripresa i misti per effetto di un riposizionamento (temporaneo?) degli esteri dal Mar Nero. Si registrano scambi nella medie del periodo, ma in volume sempre limitati stante il buon livello di coperture dei molini; prospettive di prezzo legate agli andamenti dell’export Comunitario. I misti rossi ritrovano a Bologna quota 182 €/t; invariati i “bianchi” ed i grani di forza sempre sui 188 €/t e 224 €/t partenza. L’euro in rafforzamento compensa gli aumenti sui mercati dell’area dollaro: gli “spring” si consolidano a oltre 250 €/t partenza porti.

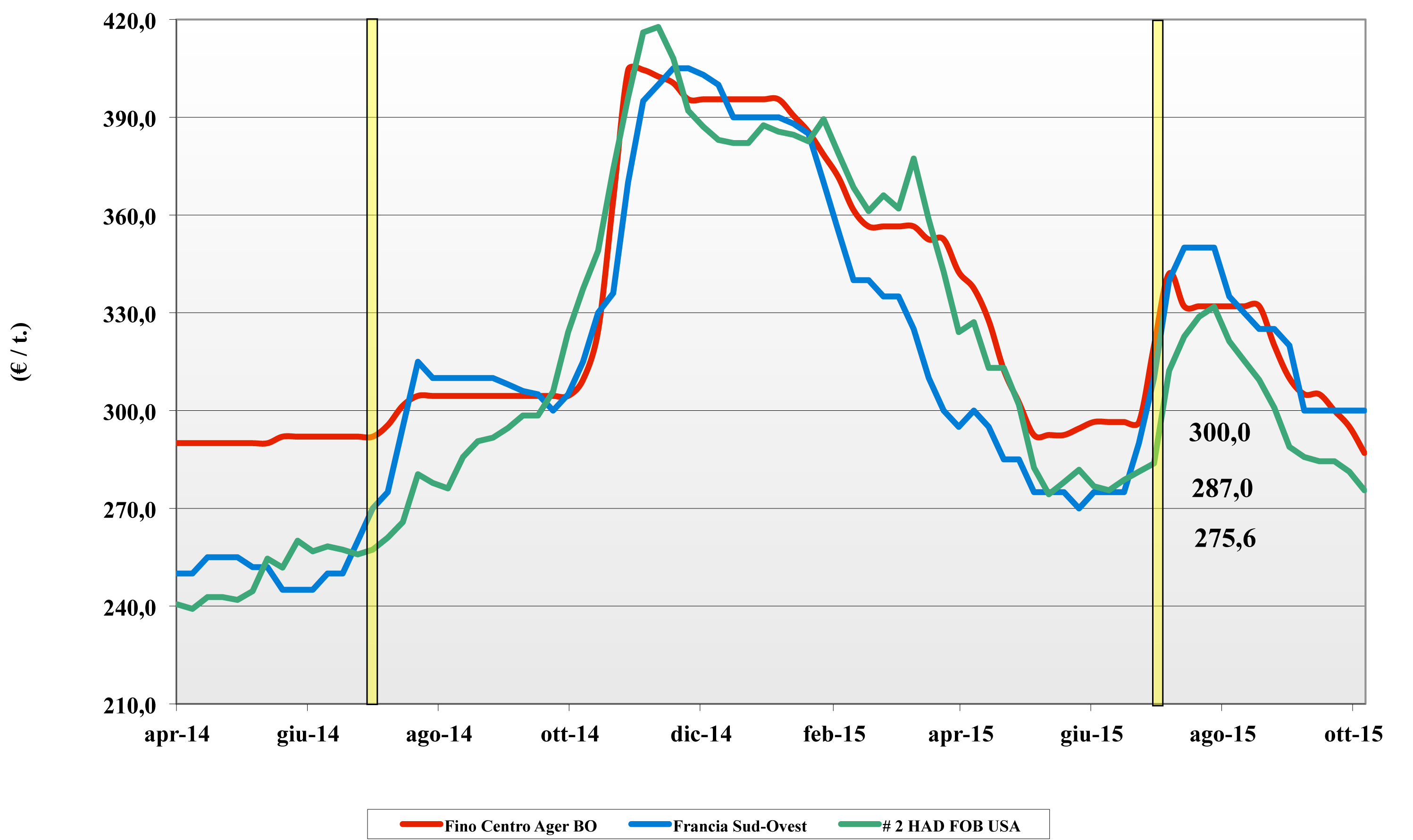

Frumento duro

![]() ITALIA

ITALIA

la tendenza si conferma ribassista sull’attesa di ulteriori flessioni di prezzo sulle piazze comunitarie ed estere; molto dipende dall’incertezza sulle stime di produzione in Nord America. La sufficiente copertura dei molini limita nuovi scambi e la pressione dei volumi già disponibili presso porti e commercianti appesantisce ulteriormente uno scenario da settimane stagnate. Sulle piazze da Sud a Nord si registrano flessioni da 5 a 10 euro/ton per un prezzo del tipo Fino partenza che stenta a mantenere i 285 €/t per consegne Ottobre-Dicembre; origini comunitarie ed estere in flessione ma in valore (e proteina) superiori all’origine Italia.

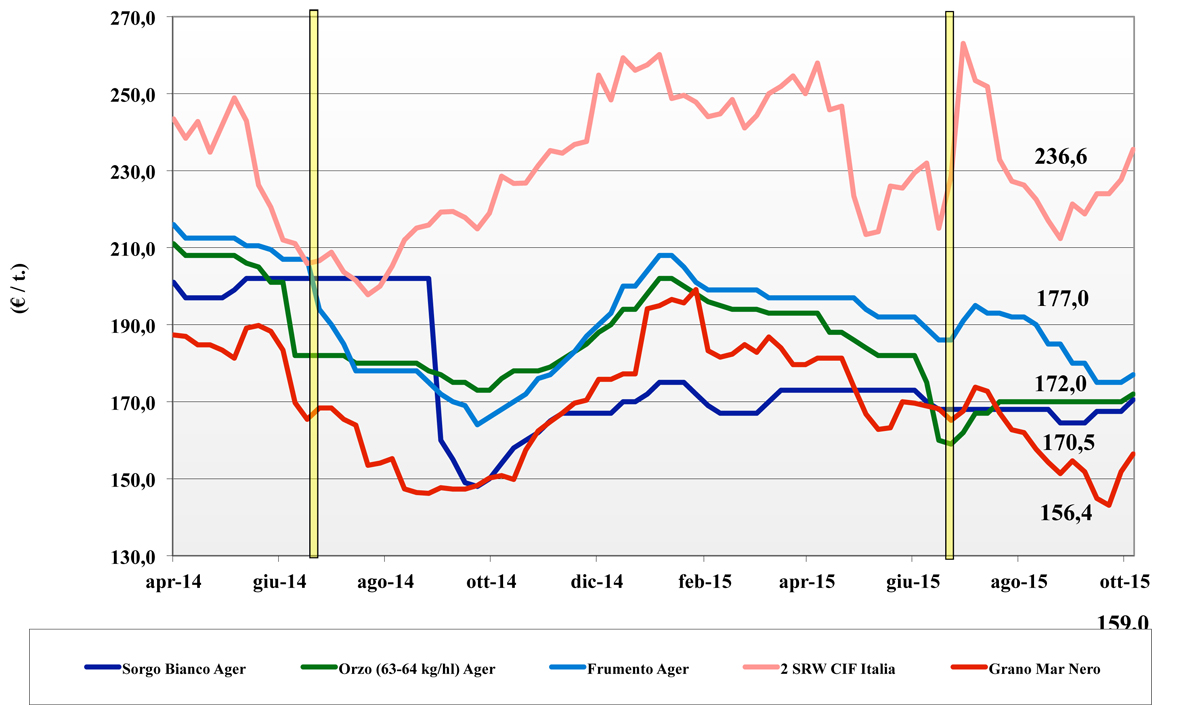

Mais

![]() ITALIA

ITALIA

il recente indebolimento dell’euro si somma ad una lieve ripresa del prezzo dei cereali a paglia con positivo riflesso sulle quotazioni del mais che ritrova il segno positivo su tutte le piazze Italiane. Il differenziale di prezzo tra l’alta qualità zootecnica ed il “normale” si stabilizza sui 12-14 €/t. Torna la domanda per prodotto di qualità a completare le coperture sul prontissimo, ma la tendenza resta definita da pochi scambi ed ancora incerta; al Nord il nostrano vale sui 177 €/t arrivo con i comunitari a premio di un 8-10 €/t e gli esteri prossimi ai 200 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: in regime di scambi regolari ma sempre limitati in volume per l’origine nazionale, si materializza un rafforzamento del tenero che si estende agli altri grani e che trova supporto anche da un riposizionamento dei foraggieri comunitari ed esteri. Il tenero vale sui 177-178 €/t arrivo, l’orzo pesante è prossimo ai 180 €/t ed il sorgo quota oltre 170 partenza. Oleaginose: l’incertezza valutaria e della domanda asiatica sostengono i prezzi della soia che sulle piazze del Nord si rafforza di un 5-7 €/t raggiungendo i 330 €/t partenza; si riduce di un 3 €/t lo spread con l’estera che vale 342-345 partenza porto.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 41/2015 L’Edicola di Terra e Vita

{kind=link}