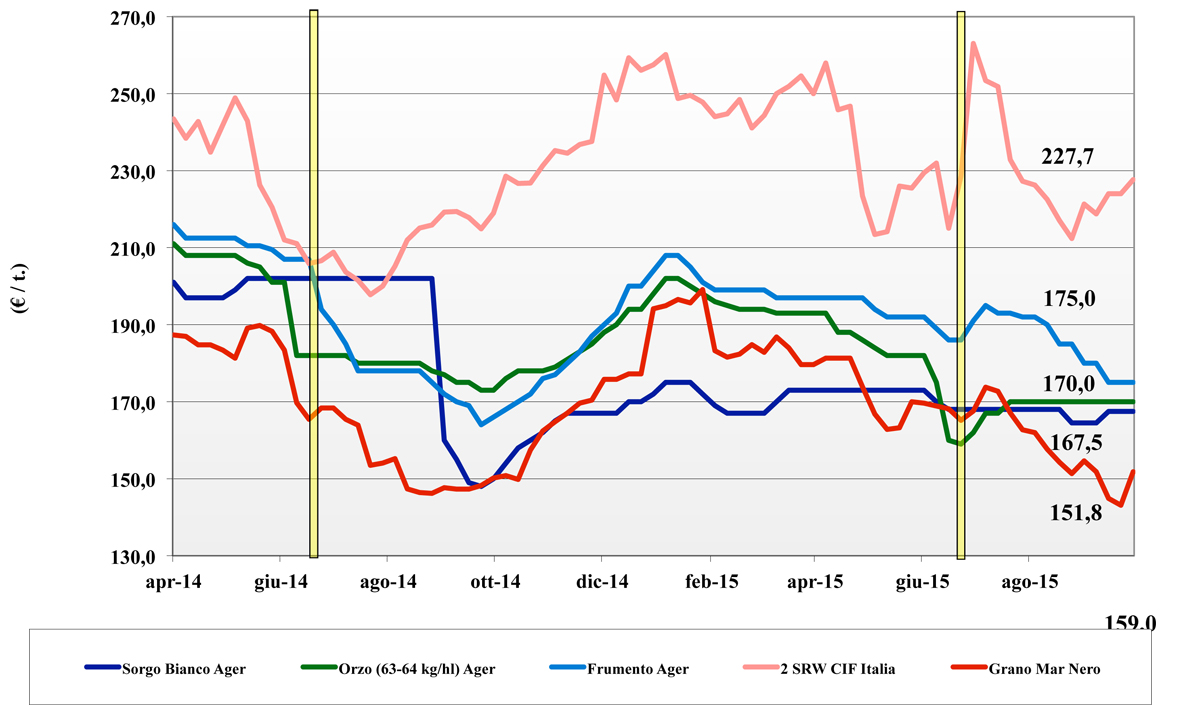

Frumento tenero

![]() ITALIA

ITALIA

in assenza di fattori di novità interni il mercato guarda all’Europa ed al Mar Nero, ma la domanda non trova motivi per accelerare gli acquisti e l’offerta fatica a mantenere continuità di vendita. I misti rossi restano sotto la pressione delle alternative comunitarie e quotano da settimane sotto i 180 €/t; simile situazione per i “bianchi” ed i grani di forza che restano ancorati ai valori della scorsa settimana rispettivamente di 188 €/t e 224 €/t partenza. L’euro debole potrebbe ridare tenore alle quotazioni soprattutto per i grani di forza (ove le alternative sono estere), mentre per le altre classi l’effetto valutario si compensa con la perdurante limitatezza del’export Europeo; “spring” esteri in aumento ma ancora nominali a 255 €/t arrivo.

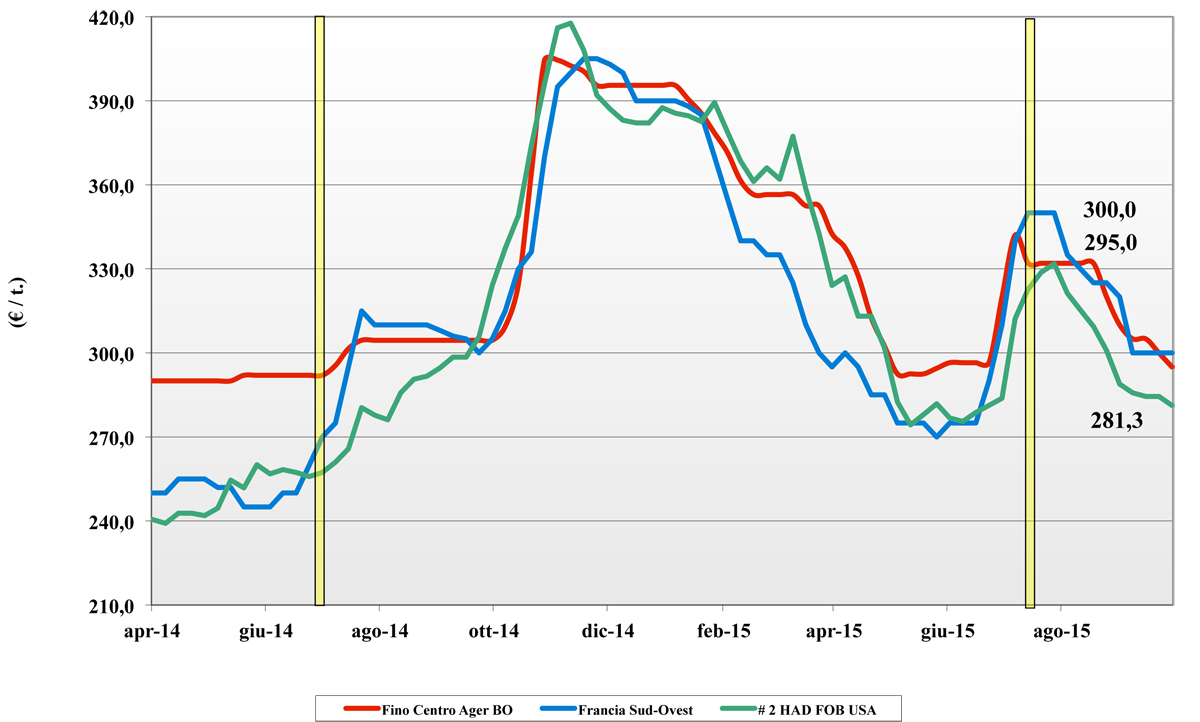

Frumento duro

![]() ITALIA

ITALIA

al momento non si vedono segnali ne di ripresa ne di ulteriori cali, ma molto dipenderà dall’evoluzione dell’offerta di “bassa qualità” Canadese (fattore depressivo?) e dall’andamento valutario (fattore rialzista?). Molti operatori sarebbero coperti fino a Dicembre, ma il mercato fa registrare scambi sul prontissimo che sottolinea un livello di copertura non omogeneo tra i molini. Sulle borse merci si respirano le solite tensioni e volatilità di inizio autunno con prezzi non sempre supportati da un sufficiente volume di scambi. Sulle mercuriali del Nord tutto confermato, tranne il Fino Centro che perde a Bologna 5€/t; Foggia cede 5 €/t a fronte di una minore domanda sul Ottobre-Dicembre.

Mais

![]() ITALIA

ITALIA

il panorama produttivo nazionale è sempre più definitivo come anche la pressione dell’offerta comunitaria e estera. Le quotazioni del “mais di qualità” regge bene sulle borse merci ove però manca l’ufficialità di prezzo (meno 15 €/t ?) per il mais più colpito dal problema tossinico. Domanda a due velocità per le due tipologie di prodotto, con il “normale” sempre sotto pressione dalle alternative comunitarie ed estere, con l’aggravante della domanda zootecnica già coperta su parte del 2016 e sempre più attratta dal grano. Al Nord si il nostrano vale sui 175 €/t arrivo; comunitari ed esteri a premio di un 10-15 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: il volume di scambi di merce nazionale è ridotto e le quotazioni non subiscono variazioni. È il tenero a dettare la tendenza, con il prodotto comunitario ed estero ai porti che da settimane deprimono il corso. Tenero, orzo e sorgo nostrani con prezzi sempre più nominali: orzi e tenero a 175 €/t arrivo; il sorgo tiene i 170 €/t partenza. Oleaginose: si quota la soia nazionale che apre a 325 €/t partenza, consolidando un differenziale di meno 12-14 €/t rispetto a quella estera ai porti. In regime di ampia disponibilità, il futuro è nella domanda asiatica e nell’euro.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 40/2015 L’Edicola di Terra e Vita

{kind=link}