Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Commenta sul forum

Commenta sul forum

Frumento tenero

|

ITALIA ITALIA

si fatica a trovare merce disponibile e lo scenario climatico sembra ritardare la data di inizio del nuovo raccolto con rischio per molti molini di dover entrare sul mercato in un momento di potenziale rischi speculativo. Sul fronte dell’offerta la disponibilità è quasi esclusivamente comunitario ed estero. Al momento le condizioni di mercato sono per una sostanziale tenuta delle quotazioni, con il rischio che l’euro debole possa imporre un’inversione di tendenza “valutaria”. In regime di limitatissimi scambi, Bologna e Milano confermano i valori della scorsa per tutte le tipologie e classi.

|

| |

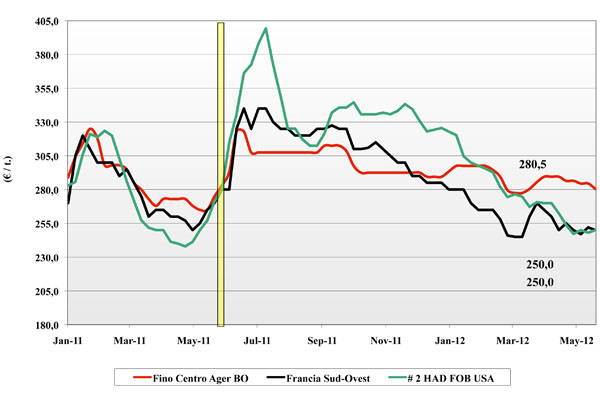

Frumento duro

|

ITALIA

il clima potrebbe ritardare di qualche giorno la trebbiatura, ma sulle piazze già si respira aria di nuovo raccolto e nonostante alcuni molini siano con scorte risicate, l’offerta non vuole rischiare di portare a nuovo, ed a sconto, il giacente nei magazzini. Restano incertezza sulle stime di rese/ha e dubbi sulla qualità soprattutto ove le produzioni per ettaro saranno importanti. A consolidare il trend ribassista voci di acquisti di merce estera; a limitarne la caduta l’euro debole e la poca pressione alla vendita di Francia e Canada. Gli arrivi di merce ai porti impone ribassi sulle principali piazze Italiane di un 2-4 €/t.

|

| |

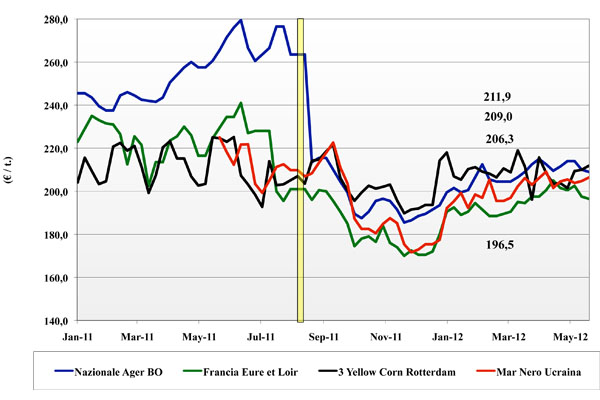

Mais

|

ITALIA ITALIA

le prospettive per la prossima campagna parlano di maggiore offerta (da ogni origine) e questo si somma con una situazione ove resta buona disponibilità di merce sia locale che di derivazione estera. La domanda non allunga le coperture in attesa che i mercati scontino il nuovo raccolto; l’offerta non sempre trova controparte. Il futuro si stima in progressivo ribasso, salvo imprevisti nell’area Mar Nero. L'Ager Bologna quota 209 arrivo (-1) €/t mentre Milano invariato sui 212 €/t.

|

| |

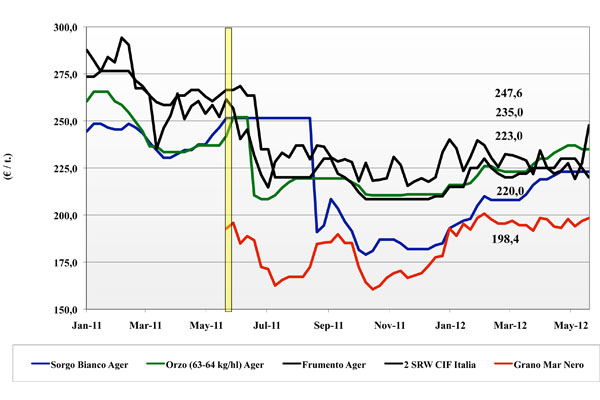

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: la merce disponibile è per lo più di derivazione estera o comunitaria. La domanda mangimistica rallenta: vede ampia disponibilità 2012/13 e l’imminente riapertura (da Luglio) dei contingenti dal Mar Nero. In congiuntura di campagna, non si quota il sorgo; l’orzo vale 243 €/t arrivo; il tenero “partenza” 220 €/t (-10).

Oleaginose: le borse estere che perdono terreno e nonostante l’euro debole a sostegno, la soia nazionale scende a 451 €/t (-4) con l’Ucraina a sconto di 5 €/t.

|

| |

|

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

Per abbonarsi: http://www.agricoltura24.com/agricoltura/p_1076.html

|

{kind=link}