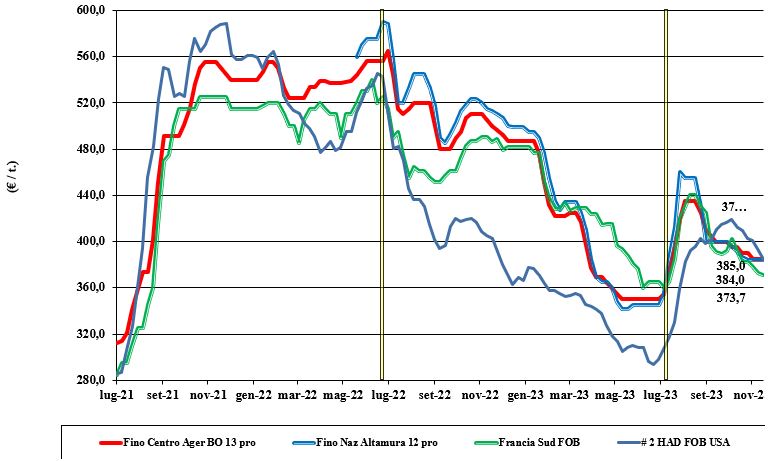

Grano duro, parola d'ordine stabilità

Italia

Italia

La sensazione tra gli operatori è che il mercato del grano duro sia giunto a un equilibrio o che, per lo meno, i cali siano terminati con il rallentamento degli acquisti dal Mar Nero e la sostanziale tenuta (seppur con cali valutari) dell’offerta da oltre oceano. Alla luce di una disponibilità locale ed europea nota da mesi, quanto resta da importare (poco o tanto che sia) a breve sarà legato all’andamento dei prezzi del Canada; andamento ancora incerto come previsioni sul terzo e quarto trimestre di campagna. Massima attenzione all’andamento delle semine e al probabile calo per motivi vari, dal clima alle nuove regole Pac. Scambi al momento rallentati dall’eccesso di disponibilità (interna) di origine estera, ma si registrano segnali di ripresa della domanda. Il duro tipo “Fino” si consolida sui 385-390 €/t arrivo molino, con i mercantili a sconto di 30-70 €/t al Centro-Nord e un 15-35 €/t al Sud.

Europa

I commenti dal principale paese ancora offerente (la Francia) indicano la tendenza del mercato come “amorfa”, anche se caratterizzata da qualche scambio che però acuisce lo spread in prezzo tra la bassa qualità e la qualità molitoria. I molini comunitari, al momento, danno preferenza ai grani di importazione dalla Turchia (specifiche medio-base) e dal Canada (specifiche di eccellenza). Praticamente nulla la possibilità di vedere grani comunitari prendere la via dell’export extra-Ue sul Nord Africa, dove le aste si aggiudicano a prezzi sotto quelli di mercato in Europa. Semine 2023 in fase di svolgimento, con la sensazione di superfici in aumento (sospinte dai prezzi odierni). Prezzi: il francese “tipo fino” resa Fob Mediterraneo si conferma sui 370 €/t.

Mondo

Se la stima di raccolto combinato Usa-Canada resta sui 6 mln/ton, arriva la conferma di un ottimo livello di qualità della granella sia a livello merceologico (peso specifico, vitrei, danneggiati) che molitorio (proteina, ceneri). La disponibilità Usa-Canada è inferiore alle attese storiche, ma lo scenario dell’inatteso export turco è oggi bilanciato, anche se con l’incertezza di stock ai minimi. Le ultime aste del Nord Africa (425-450 $/t CIF) parlano ancora di prezzi “turchi”, ma si registra un calo delle quotazioni in dollari da oltreoceano con effetto €/$ a favore di un graduale ritorno del Canada al suo ruolo di principale esportatore nel secondo semestre di campagna, a ridosso del salto di campagna 2024/25.

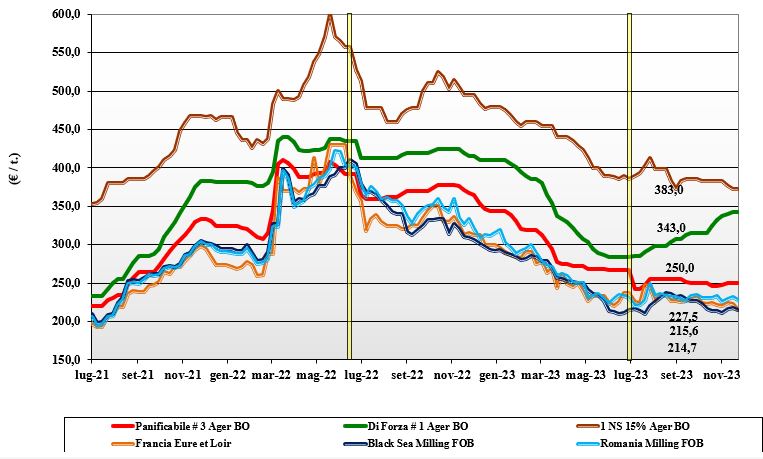

Grano tenero, settimana senza sussulti

Italia

Italia

Si consolidano le quotazioni verso una stabilità di mercato favorita dal quadro definitivo (allargato all’Europa) sul raccolto 2023/24 e dal progredire delle semine al Nord, dove emerge la preferenza (per l’attuale spread di prezzo) per le varietà di forza. Sulle mercuriali tutte le voci si confermano sui valori della scorsa settimana, con domanda e offerta che si incontrano per un livello di scambi regolari per il periodo. In calo la disponibilità di grani “tipo Bologna” con specifiche di eccellenza, mentre è ampia l’offerta di panificabili e biscottieri. I prezzi del grano “tipo Bologna 14 proteina” sui 350 €/t arrivo, con i “superiori” (classe 2) sui 290 €/t e i panificabili “misti” (classe 3) a 255-260 €/t; le voci 4 e 5 valgono rispettivamente un 235 e un 228 €/t arrivo con i comunitari generici sui 245 €/t, quelli di forza sui 365 €/t e gli “spring” stabili sui 375 €/t.

Europa

I venti ribassisti della supply-demand globale e dell’euro in ribasso si riflettono sui mercati comunitari, dove l’attività di scambio verso commercianti e utilizzatori finali resta limitata, a causa dell’alto livello di coperture e dell'ampia disponibilità di prodotto “origine” (con la logistica di terra unica incognita). L’export dai porti è penalizzato dal cambio dell’euro e questo di fatto rallenta anche la domanda intra-Ue, con riflessi negativi sulle quotazioni, che cedono sia sul pronto che sul mercato a termine di Parigi. Su Euronext la posizione Dicembre Euronext scende sui 222 €/t (-4 €/t) con il “panificabile” reso Fob Rouen a 218 €/t (-9 €/t).

Mondo

Le prospettive di mercato e la disponibilità a breve-medio termine sono state di recente riviste in miglioramento dalle fonti ufficiali (Usda e Igc) e i mercati ne hanno preso atto, con il graduale ribasso dei prezzi sul fisico e logiche di “spread” tra le posizioni a futuro sulle principali borse d’oltreoceano (anch’esse in calo). Le semine di grano invernale in Usa sono prossime al completamento, con un 50% dei campi in “ottime” condizioni. La notizia si combina con la costante pressione di vendita dal Mar Nero e dall’Australia, dove si produrrà meno del previsto, ma resta sempre un paese esportatore netto alla pari di Usa e Canada. Scambi vivacizzati da aste di acquisto sia private che governative, ma quotazioni in regresso con l’"effetto dollaro" a favore degli esportatori. Attenzione all’evoluzione di El Niño durante l’inverno nell’Emisfero Nord (e concomitante estate in quello Sud). Prezzi: l’Argentino a 246 $/t, l’Australiano Soft White a 272 $/t, il DNS a 319 $/t, il “milling” Russo a 235 $/t.

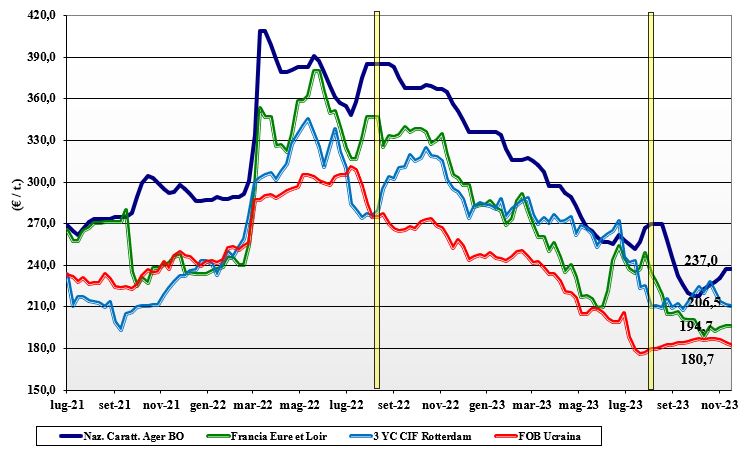

Mais, un'adeguata disponibilità rasserena le piazze

Italia

Italia

Stabilità di prezzi e adeguata offerta di prodotto sia locale che di importazione rasserenano le piazze, che danno segnali di consolidamento sui livelli della scorsa settimana. Le caratteristiche del prodotto nostrano offerto restano buone, alla pari dei lotti “any-origin” che si arricchiscono come disponibilità complessiva dei raccolti sudamericani. Quotazioni invariate con effetto calmierante sul rallentamento dei prezzi dei cereali foraggeri a paglia. La logistica dall’Europa è sempre sotto osservazione ma le tensioni sono tendenzialmente in rientro. Su Bologna e Milano il mais “con caratteristiche” quota reso destino tra 233 e 238 €/t, con il “generico” è a sconto di un 7-8 €/t; comunitari ed esteri allineati, in lieve flessione, su valori di 238-250 €/t.

Europa

Si materializza una combinazione di mercato sfavorevole, tra ampie produzioni 2023, euro debole e perdita di competitività (nelle diete zootecniche) con i cereali a paglia. La concorrenza delle origini estere limita gli scambi sia in uscita sia intra-comunitari, con la sola Spagna a mantenere costanti scambi con la confinante Francia. In fase di rientro i problemi logistici interni. Nell’ultima settimana questi fattori non hanno portato a significative variazioni di prezzo, con l’Euronext Parigi che quota la posizione Marzo sui 206 €/t, il Giugno a “carrying” sui 212 €/t. Il reso porto di Bordeaux vale un 202 €/t.

Mondo

I raccolti si confermano le stime Usda più rassicuranti e i positivi progressi di semina in Brasile (primo raccolto) e Argentina, nonostante condizioni meteo siccitose ma in miglioramento, pongono le basi per un prosieguo di campagna senza tensioni e (auspicabilmente) con limitata volatilità. Sul breve termine resta l’incognita dell’export ucraino che, nell’ultima settimana, ha visto incrementare gli imbarchi nei porti del Mar Nero a prezzi Cif Egitto sui 222 $/t (un 204 €/t). Prezzi Fob: l’Usa a 214 $/t, l’Ucraino NQ, l’Argentino 214 $/t e il Brasiliano a 223 $/t.

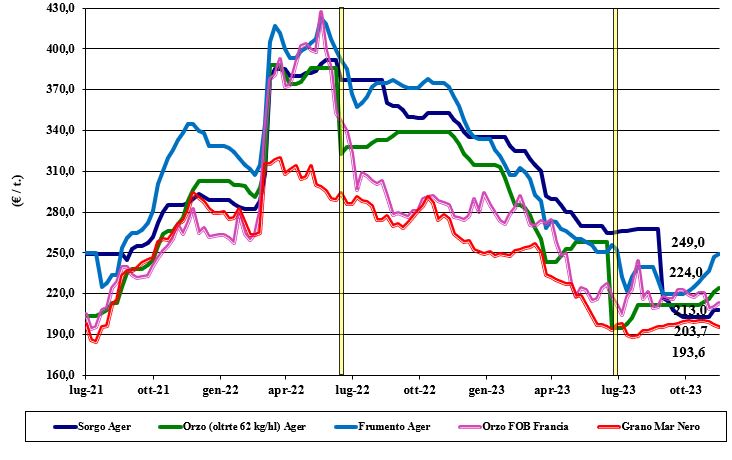

Foraggeri, sui listini domina la staticità

Italia

Italia

Cereali foraggeri: settimana all’insegna della staticità dei prezzi per tutte le tipologie, tra “rumors” di minore export comunitario e domanda locale condizionata dal mercato mangimistico e dal rischio pandemico zootecnico. Il grano tenero reso Nord si conferma sui 220-225 €/t, con il sorgo a 210-215 €/t reso Nord e gli orzi sui 225 €/t. Oleaginose: la soia estera, dopo settimane di salita, sembra rallentare; la nazionale si congela su valori di 465-470 €/t reso destino a fronte di un’origine estera sui 480 €/t sia su Milano che su Bologna; il girasole è NQ.

Europa

Cereali foraggeri: Ulteriore settimana di flessione sia per gli orzi che per i grani teneri a uso zootecnico, con scarsa domanda dai porti e limitati scambi locali, con solo interesse costante dalla Penisola Iberica. Domanda attendista ma vigile per gli orzi da malto. Progressi di semine condizionati dalle precipitazioni. Oleaginose: sulle piazze comunitarie si riflettono il calo di soia e palma e una domanda globale pigra, ma l’andamento dei prezzi della colza restano volatili, tra questi segnali ribassisti e la certezza che a breve tornerà la domanda locale dell’industria. Al momento prevale l’attesa, con effetto depressivo dal cambio dell’euro. Su Parigi Euronext la colza a Febbraio quota un 434 €/t, con il Fob Rouen sui 438 €/t; il girasole “oleico” reso S. Nazaire a 425 €/t (+5 €/t).

Mondo

Cereali foraggeri: Disponibilità e offerta di cereali più che sufficiente a coprire le richieste, con costante pressione dell’offerta dal Mar Nero (nonostante nuovi attacchi a porti e navi) a combinarsi con l’arrivo dei raccolti dall’Emisfero Sud. Scambi vivaci con livello dei prezzi abbastanza stabili per la compensazione tra ampia offerta e dollaro “debole”. Prospettive di semina 2024/25 in continuità con l’annata in corso, con rischio climatico legato al fenomeno di El Niño. Orzo Fob Mar Nero a 175 $/t, l’Australiano a 251 $/t; il grano SRW Fob Golfo a 241 $/t e l’Ucraino NQ. Oleaginose: l’arrivo dei raccolti, le stime rassicuranti dell’Usda e i progressi di semina (con arrivo piogge in Brasile e Argentina) si combinano con la costante domanda asiatica, zootecnica e bio-energetica, ma oggi sui mercati prevale l’effetto ribassista con la soia e la colza più deboli. Prezzi Fob: la soia Usa a 530 $/t, la Brasiliana a 521 $/t e l’Argentina a 541; la colza Canadese Fob a 547 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}