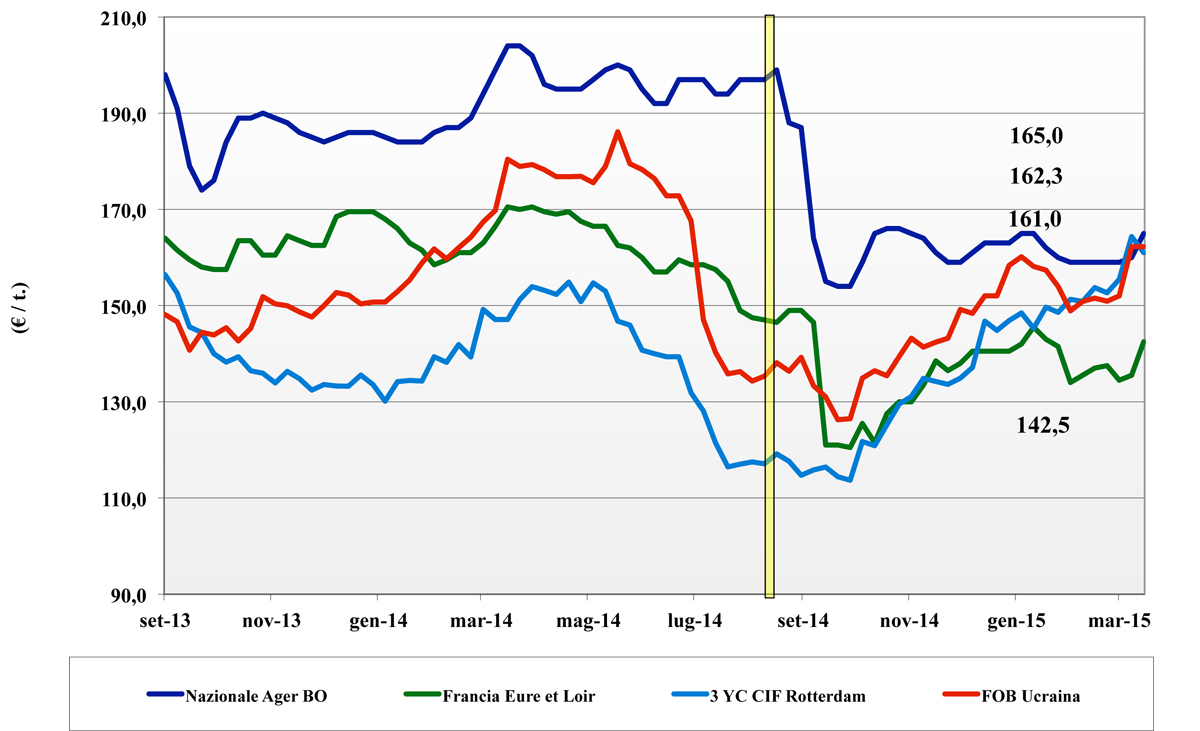

Frumento tenero

![]() ITALIA

ITALIA

il mercato si consolida sui livelli della scorsa settimana in attesa di eventuali novità sugli andamenti dei raccolti e delle scorte presso i molini che, al momento, restano buone stante una domanda di farine ancora inferiore alla media. L’offerta sul pronto è limitata, ma eccedente la domanda e l’effetto rialzista del maggiore export comunitario non arriva sulle nostre piazze che restano, da Milano a Bologna su quotazioni tra i 235 €/t per i grani di forza ed i 195 €/t, entrambi partenza, per la classe 3; stabili anche i comunitari e gli “spring” da USA e Canada.

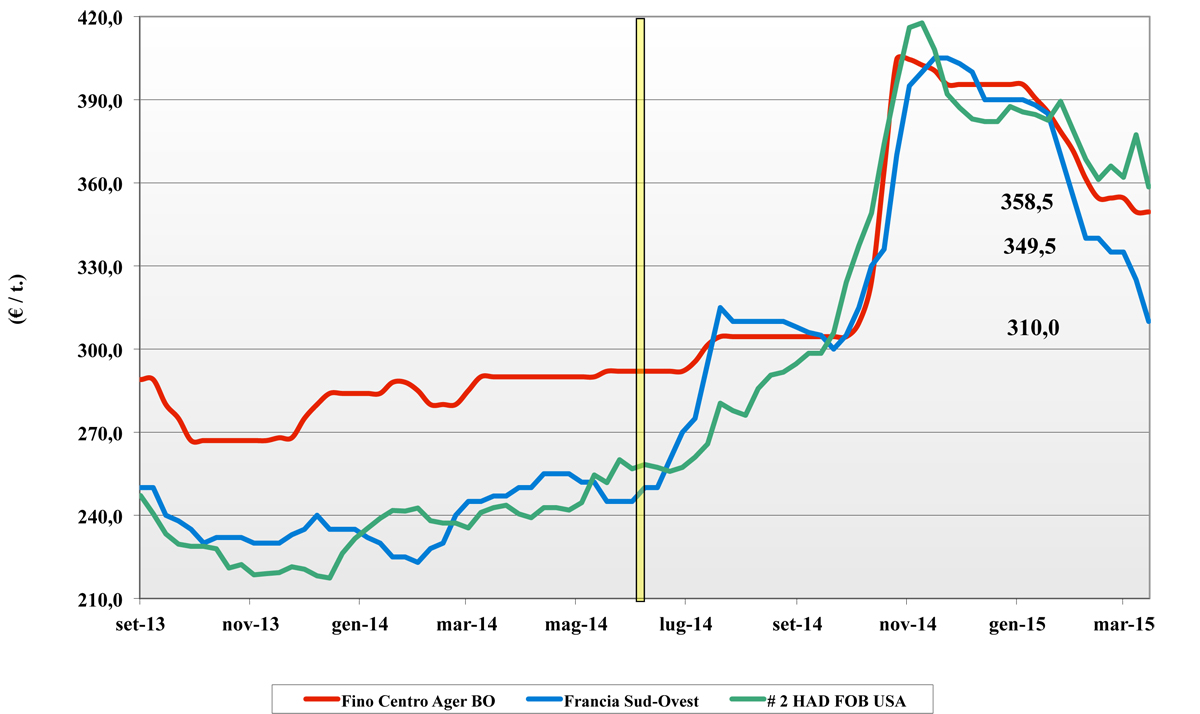

Frumento duro

![]() ITALIA

ITALIA

l’onda lunga di imminenti arrivi e semine mondiali in aumento consolida i prezzi del nazionale nonostante la limitata disponibilità di merce 2014 e l’interesse dei molini per quanto resta nei magazzini Italiani. Sul brevissimo le mercuriali si allineano su valori prossimi ai 355 €/t arrivo o partenza per specifiche superiori; sul nuovo raccolto si continua a vedere prezzi più prossimi ai 300 €/t, od anche meno per qualità estremamente generiche. La produzione 2105, dopo un inverno mite e umido, inizia a riprendersi con i soliti pareri discordanti sui progressi agronomici ed il rischio di malattie. Il tipo Fino vale sui 350 partenza al Sud e 340 partenza dal Centro.

Mais

![]() ITALIA

ITALIA

la tendenza dei prezzi dopo una timida inversione si consolida per tutta la settimana al rialzo. Non tanto le vicissitudini politiche nel Mar Nero, ma le stime di minori semine in Italia e l’attesa di un mercato più sostenuto a livello comunitario, le ragioni del cambio di tendenza. Il settore zootecnico è coperto fino a tutta l’estate, ma alla luce della recente ripresa si registra un maggiore interesse sul pronto e soprattutto sul nuovo raccolto. Milano sale a 146 €/t (+1), mentre Bologna torna oltre i 161 €/t (+5); comunitario più 6-8 €/t e l’Ucraino più 20-22 €/t.

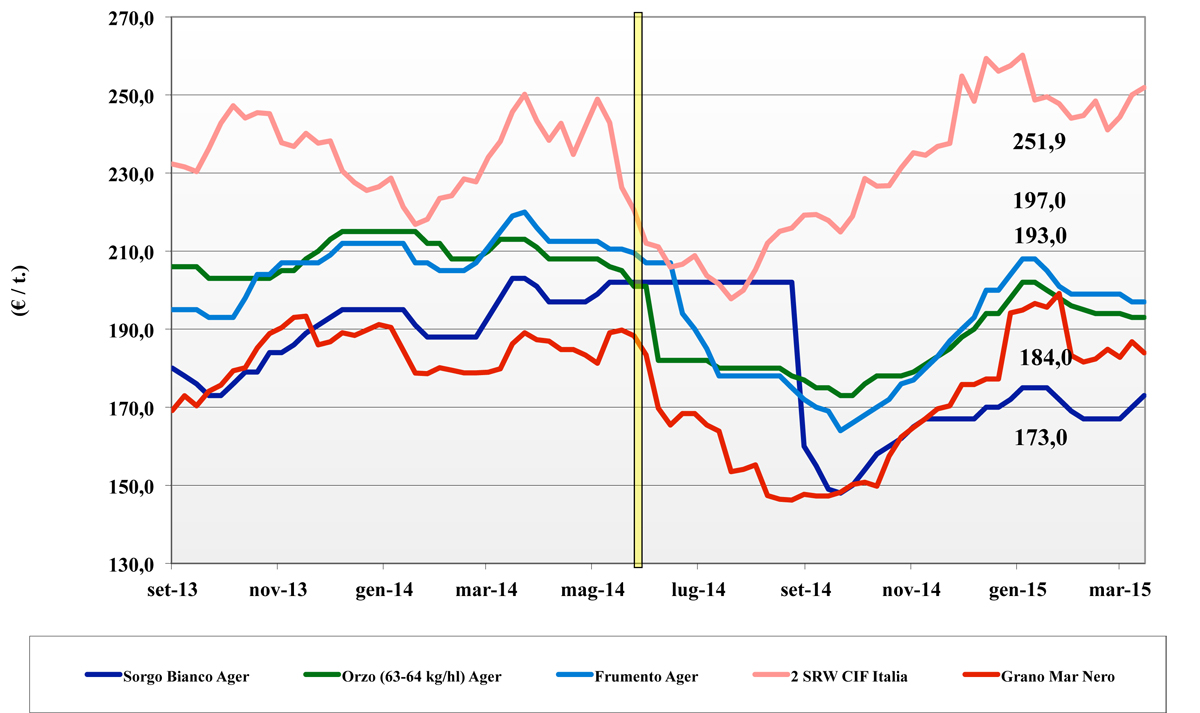

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: la domanda è limitata da consumi zootecnici stagnanti e gli ultimi lotti di merce nazionale disponibili faticano a trovare collocazione anche per la concorrenza comunitaria ed estera. Il sorgo bianco resta influenzato dal mais e vale partenza oltre 171 €/t (+3), i teneri e gli orzi stabili “arrivo” rispettivamente a 196-197 €/t e 189-190 €/t. Oleaginose: l’effetto euro-debole impone cautela ai mercati che non scontano il calo a livello mondiale e confermano i valori della scorsa con la soia nazionale a 387 €/t partenza e l’estera a premio di 8-9 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita.

{kind=link}