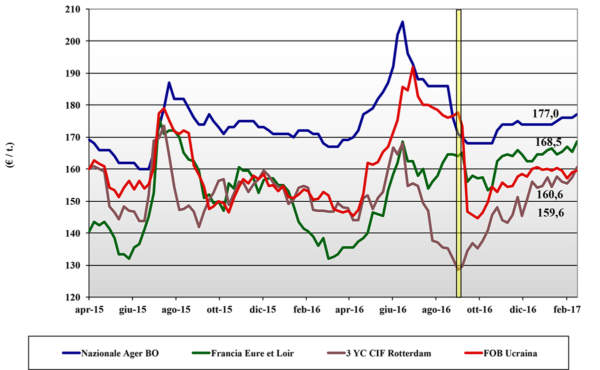

Frumento tenero

![]() ITALIA

ITALIA

si è registrato immutato interesse per i “misti” (anche se sempre più non nostrani), mentre sono entrati più in stallo i grani superiori e di forza, in un contesto di mercato delle farine senza vitalità e con il primo obiettivo della riduzione dei costi. L’offerta di merce locale resta ben presente ma non incontra adeguata domanda e, nella staticità, le mercuriali confermano le quotazioni delle prime due classi ai livelli della settimana precedente con i “bianchi” a 192 €/t ed i grani di forza sui 233 €/t; i “misto rosso” arrivo vale sui 192 €/t (+2), mentre sono stabili sia i comunitari di forza che gli “spring” extra-EU.

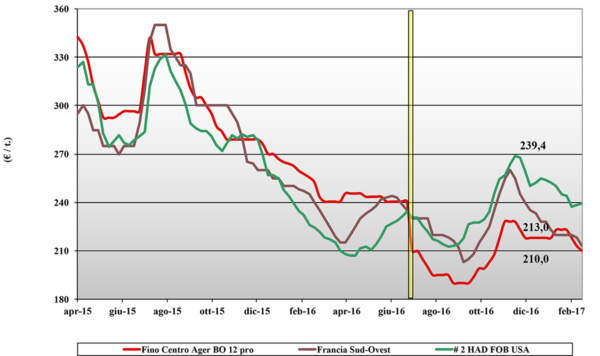

Frumento duro

![]() ITALIA

ITALIA

la lenta discesa dei prezzi avviene in un contesto di scarsa offerta da parte dei detentori, giustificata dal generale sentimento che a breve il mercato presenterà un eccesso di disponibilità che (quindi) giustificherà quotazioni inferiori al passato. Si delineano posizioni discordanti tra venditori e compratori anche sul valore della qualità (e della proteina) e sui riflessi di un’annata che con elevate scorte di fine campagna. Prezzi: Bologna e Milano a meno 2-3 €/t; al Centro meno 3 €/t ; al Sud il calo è stato di 5 €/t. Il “Fino con 13% proteina” al Nord vale un 225 €/t arrivo, il “Fino generico” sui 212 €/t con i Mercantili a 190 €/t e l’estero in calo di 5 €/t.

Mais

![]() ITALIA

ITALIA

scambi a rilento con domanda sempre meno presente ed orientata su altri componenti per le miscele zootecniche. Il prodotto nostrano tiene bene grazie ad una domanda talvolta “vincolata” all’uso dell’origine Italia, ma nel complesso sembra più corretto l’invariato di Milano che il più 1 €/t di Bologna. Il nazionale “con caratteristiche” si conferma arrivo sui 183-185 €/t, con il “generico” a sconto di 4-5 €/t; stabili le origini comunitarie sui 184 €/t mentre scende l’extra-EU a 190 €/t.

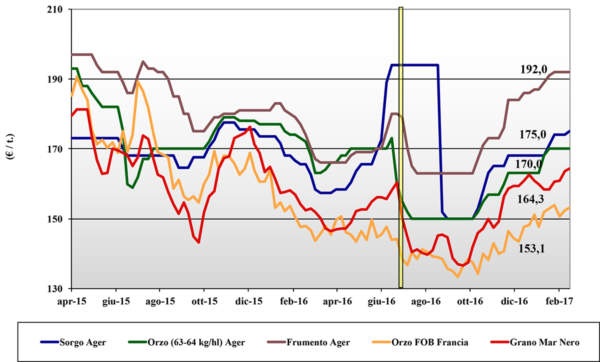

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: andamento in simpatia con il resto del comparto cerealicolo, poca domanda e limitati scambi che di fatto congelano le quotazioni: i teneri ad uso zootecnico “ogni origine” quotano sempre oltre i 190 €/t, mentre gli orzi pesanti si consolidano a 175 €/t (inv) arrivo; il sorgo si allinea al mais a sui 189 €/t (+1) arrivo. Oleaginose: la soia recupera terreno per la forte domanda (mondiale) sul prontissimo e l’oscillazione valutaria. La stabilizzazione non è ancora raggiunta e sulle piazze del Nord la soia nazionale quota 405-412 €/t (+5), l’estera a 415-425 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 8/2017 L’Edicola di Terra e Vita

{kind=link}