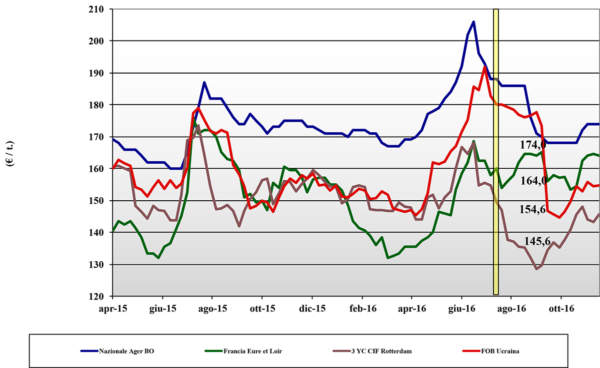

Frumento tenero

![]() ITALIA

ITALIA

scenario di mercato sempre più a due velocità con i grani di forza al costante rialzo supportati sia da quanto si riporta in Europa (logistica e qualità) che dal sensibile rincaro delle alternative estere; i “misti” restano stazionari con prospettive di stabilità. I molini tornano all’acquisto soprattutto per le qualità “strategiche” fino alla primavera 2017; coperture nella media. Le borse di Bologna e Milano ratificano aumenti di 3-4 euro/t per i grani di forza, mentre solo Milano anche per le altre classi. Il “Bologna” vale olte i 230 €/t arrivo mentre i rossi sui 184-187 €/t; i comunitari rincarano di un 2 €/t e gli “spring” di 5 €/t.

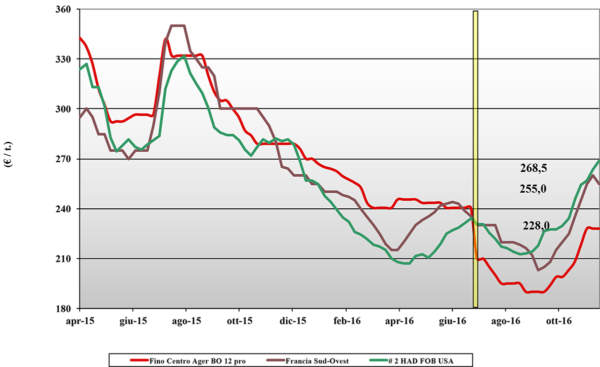

Frumento duro

![]() ITALIA

ITALIA

seconda settimana di tregua sulle piazze Italiane ove sia la domanda locale che degli esportatori sembrano rallentare sul pronto; sul 2017 i giochi sarebbero ancora aperti ma tra gli operatori regna cautela soprattutto per le incertezze “qualità” e cambio €/$ degli esteri. Sempre ampiamente offerto il “Fino generico” locale mentre c’è attendismo per il proteico (oltre il 13-14% sulla s.secca). I molini ed i pastifici sono riflessivi e guardano al 2017 con attese di prezzo opposte ai produttori. Il Fino Italiano proteico fermo a 240 €/t arrivo; il Fino generico sconta 15 €/t ed i Mercantili 35-40 €/t.

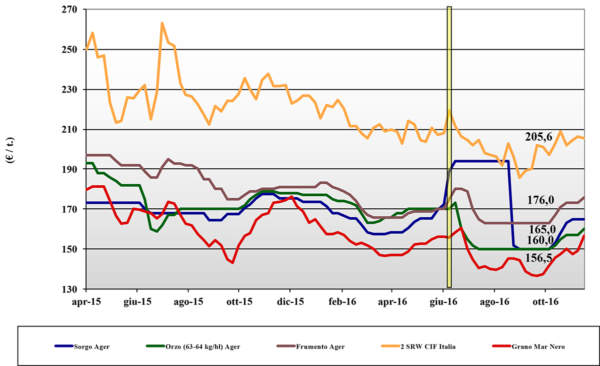

Mais

![]() ITALIA

ITALIA

sulle piazze del nord si percepisce pesantezza di mercato per l’ampia offerta “ogni origine” che congela ogni cambio di tendenza. La concorrenza dei cereali a paglia nelle miscele zootecniche resta forte e da Milano a Bologna si quotano invariati che acquistano sempre più significato anche negli scambi sul breve-medio termine. Il prodotto “con caratteristiche” è stabile sui 180 €/t con il mais “generico” a sconto di un 7-8 €/t. Le alternative comunitarie soffrono il “gap logistico” ma restano a 180 €/t e l’estero (nonostante il cambio) a 184-186 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: da settimane c’è stabilità negli utilizzi nelle miscele anche se con l’avvicinamento dei prezzi si potrebbero verificare slittamenti su teneri e mais. I teneri e gli orzi mantengono un trend rialzista e valgono arrivo rispettivamente 175-180 €/t (+3) e 160-163 €/t (+3); il sorgo fermo a 170-172 €/t arrivo. Oleaginose: ulteriore settimana di tensione per soia e colza sotto la spinta del crollo dell’euro che più che compensa uno scenario mondiale che sconta l’arrivo del nuovo raccolto USA. La soia torna a salire con la nazionale partenza a 373 €/t (+5); il girasole invariato a 320 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 47/2016 L’Edicola di Terra e Vita

{kind=link}