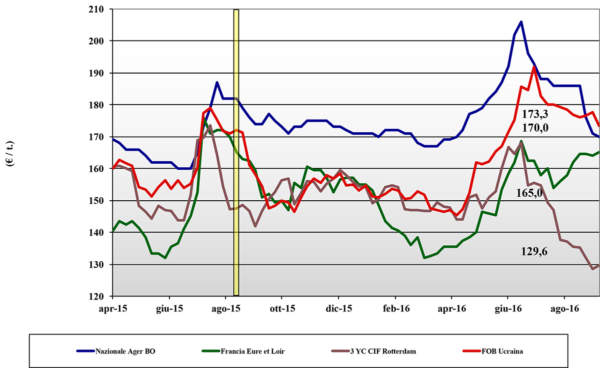

Frumento tenero

![]() ITALIA

ITALIA

il mercato resta caratterizzato da limitata domanda con leggera preferenza dei molini per i grani di forza. Chiarita l’annata Europea (dal punto di vista qualitativo), si delinea uno scenario ove il prodotto locale trova domanda ma senza pressione in quanto permane ampia offerta “any origin” e per tutte le classi. Meglio il “Bologna” (+3 €/t su Bologna) che i “misti”, ma le variazioni sono validate da modesti volumi scambiati. Stabili i “bianchi” ed i “misti”, mentre sono in regresso di 3-5 €/t le origini estere (“spring”) d’oltreoceano.

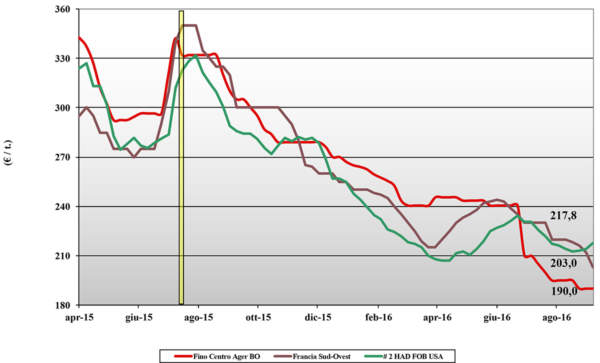

Frumento duro

![]() ITALIA

ITALIA

le sirene dal Nord America congelano le posizioni e rendono statico (e attendista?) un mercato che potrebbe avere già toccato il fondo e (probabilmente) un suo equilibrio. La domanda si orienta più sul medio-alto proteico che sul “generico”, ma anche per i mercantili si respira aria di consolidamento. Su Bologna, Milano e Foggia si confermano gli invariati a sottolineare il momento, con il Fino 13% proteina che si conferma sui 200-203 €/t arrivo ed il Fino 12% proteina a sconto 10-15 euro/ton; mercantili stabili tra i 160 ed i 175 €/t arrivo in funzione della proteina.

Mais

![]() ITALIA

ITALIA

il progredire della raccolta e la conferma di rese oltre le aspettative compensano la (velata) preoccupazione a riguardo ella salubrità del raccolto. La domanda zootecnica ed alimentare resta presente ma non crea turbativa in quanto trova senza alcuna difficoltà adeguata offerta in un mercato che è ben dotato anche di lotti comunitari ed esteri. Sulle pizze del Nord si quota senza sobbalzi il salto di campagna (già metabolizzato da settimane) per un nazionale “generico” sui 169 €/t (-1) e quello “con caratteristiche” allineato alle alternative EU a premio di 10 €/t; in lieve ripresa l’origine estera che vale attorno ai 198 €/t arrivo.

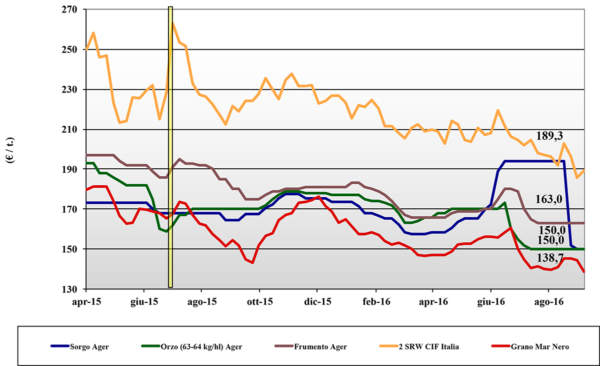

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: gli scambi languono ed i cereali zootecnici faticano a tenere le posizioni in un contesto di offerta eccedente la domanda. Gli orzi sentono la concorrenza dall’Europa e quotano 150 €/t arrivo, mentre i teneri una minore domanda (il mais preme) ma tengono le posizioni con prezzi arrivo tra i 160 ed i 168 €/t; il sorgo fermo a 150 €/t partenza. Oleaginose: settimana che sull’internazionale vede la domanda di soia eccedere l’offerta, ma il dato non si riflette sulle nostre piazze ove Milano si allinea a Bologna per una soia estera a 365 €/t arrivo.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 37/2016 L’Edicola di Terra e Vita

ma tengono le posizioni con prezzi){kind=link}

[…] Cereali. Prezzi nazionali e mondiali (2 – 8 settembre) è un contenuto originale di Terra e […]