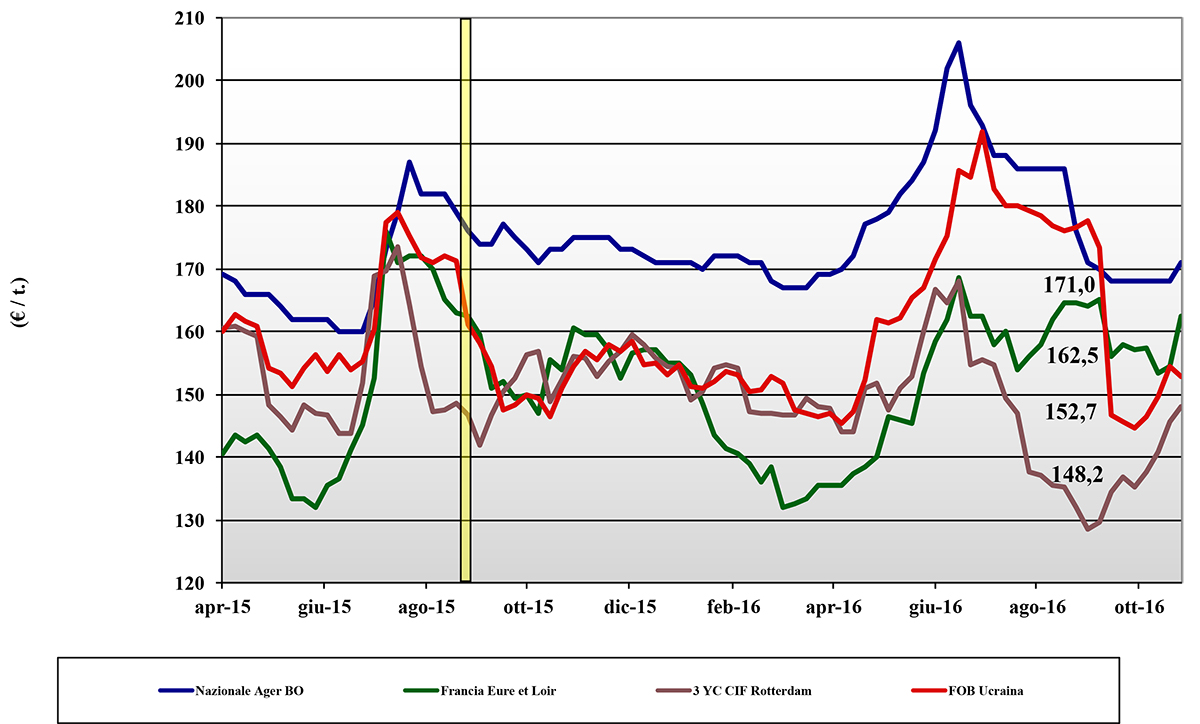

Frumento tenero

![]() ITALIA

ITALIA

sui mercati permane la tendenza al rialzo progressivo delle quotazioni giustificata da motivazioni essenzialmente qualitative che impongono in molti casi rimpiazzi e acquisti addizionali delle “specifiche (W, Hagberg, proteina) carenti”. Ulteriore generalizzato aumento di 3-4 €/sia su Bologna che Milano ove non si vede ancora l’equilibrio sia per i grani di forza, ormai oltre i 220 €/t arrivo, che per i “misti” prossimi ai 180 €/t anche per effetto euro/dollaro; i comunitari seguono con rincari di 3 €/t e gli “spring” USA si collocano oltre i 260 €/t partenza porto.

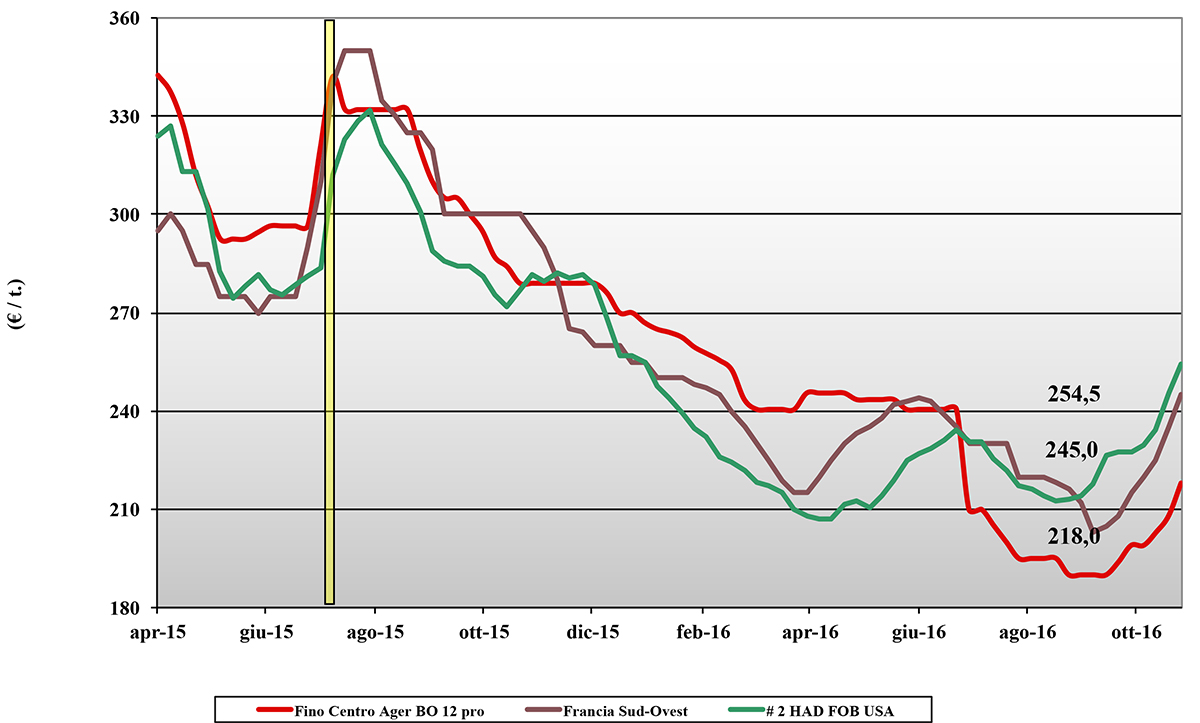

Frumento duro

![]() ITALIA

ITALIA

sulle piazze, dopo un periodo di riflessione, si ratificano gli aumenti che da settimane si rilevavano a livello comunitario e mondiale. Con incrementi a due cifre il Fino Italiano proteico (con tenore 13% e oltre) vale oltre i 230 €/t arrivo con il Fino generico a sconto di 13-15 €/t ed i Mercantili attorno ai 190-200 €/t base qualità e dimensione dei lotti. L’offerta si fa sempre più timorosa e sul breve sono attesi ulteriori assestamenti al rialzo anche per l’indiretto supporto delle origini comunitarie ed estera che da settimane quotano oltre i 270 €/t reso porto Italia. I molini ed i commercianti sono all’acquisto per coprire posizioni sia Ott-Dic 2016 che sul 2017.

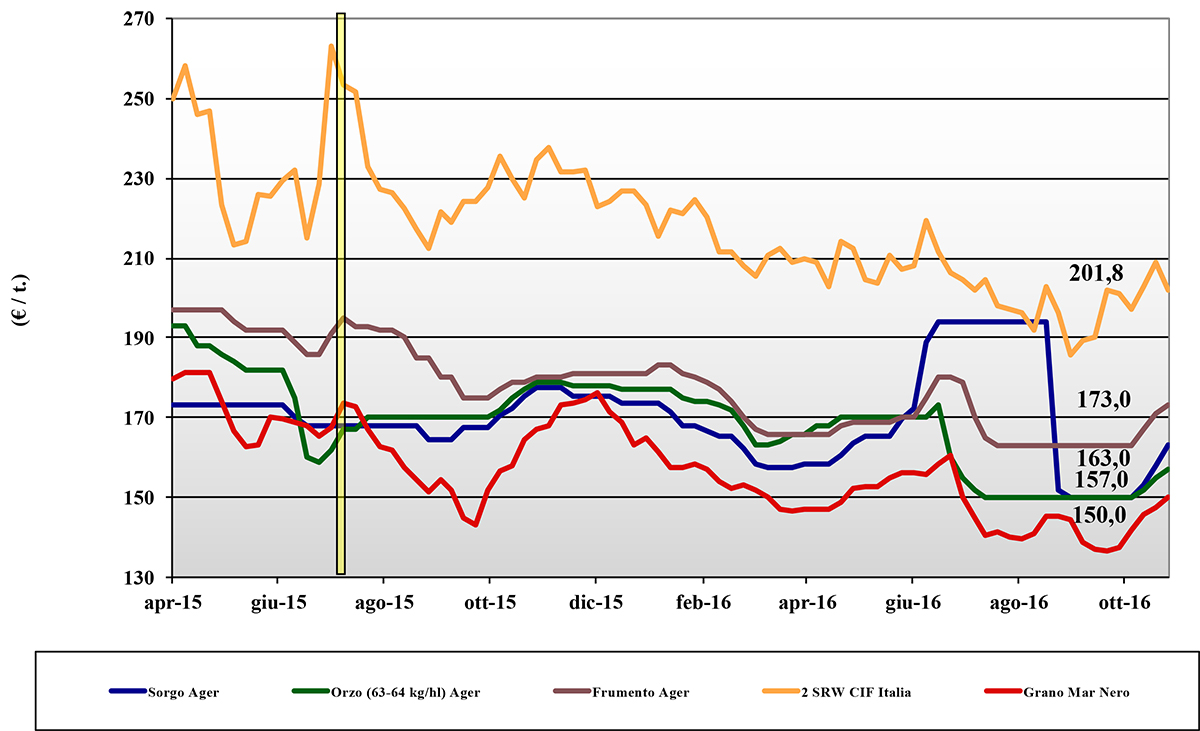

Mais

![]() ITALIA

ITALIA

l’entusiasmo orizzontale dai cereali a paglia si scontra con le ampie coperture degli utilizzatori e l’offerta comunitaria ed estera che si mantiene ben presente. L’offerta di nazionale c’è ma nonostante una qualità migliore del 2015, si sente pesantezza con disponibilità eccedente le esigenze sul breve temine anche per il rientro (parziale) dei problemi di logistica in Europa. Si conferma la sensazione di una stabilità dei prezzi e scollamento dai cereali a paglia; al Nord il mais “con caratteristiche” stabile a 180 €/t con il “generico” sui 173 €/t (+3); i comunitari invariati a 180 €/t come gli esteri che si consolidano a 188-190 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: in comparto zootecnico vive una situazione differenre dal molitorio e la tendenza al rialzo è inferiore per ampia offerta e domanda spesso latitante. L’orzo nazionale quota arrivo sui 160 €/t (+2) con gli esteri a premio di 3-6 €/t; il tenero vale attorno ai 178 euro/t (Bologna) con ampia gamma di “sconti/premi qualità”. Il sorgo bianco sale di ulteriori 5 €/t e vale sui 163 €/t partenza. Oleaginose: si sente l’effetto rialzista combinato dei mercati mondiali (tenuti) e del cambio del dollaro (debole) con significativi aumenti che portano la soia nazionale partenza oltre i 365 €/t (+12) con la soia estera arrivo a 383 €/t (+10) ed il girasole a 320 €/t.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 44/2016 L’Edicola di Terra e Vita

{kind=link}