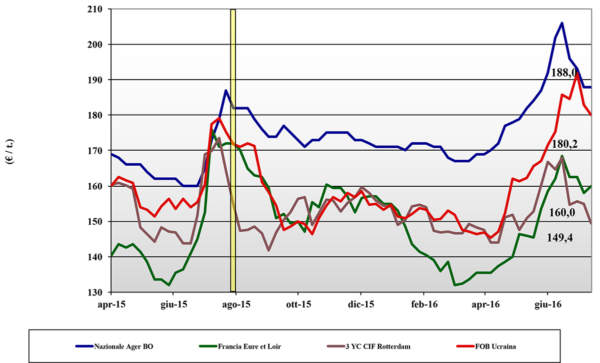

Frumento tenero

![]() ITALIA

ITALIA

continuano i responsi dai campi ed in alcune aree i “bianchi” non mantengono le premesse qualitative. Per i grani rossi di forza la domanda si concentra sulle partite migliori, mentre i misti trovano forte concorrenza dalle origini estere e sule breve anche comunitarie. Nonostante qualche incertezza, il mercato si consolida rivedendo solo al lieve ribasso i “bianchi”; l’offerta è ben presente anche se poco convinta stante l’odierno basso livello dei prezzi. I grani di forza restano (partenza) sui 183 €/t ed i misti rossi sui 156 €/t mentre i bianchi retrocedono a 164 €/t; i panificabili comunitari a 171 €/t (-3) arrivo e gli “spring” esteri a 243 €/t arrivo.

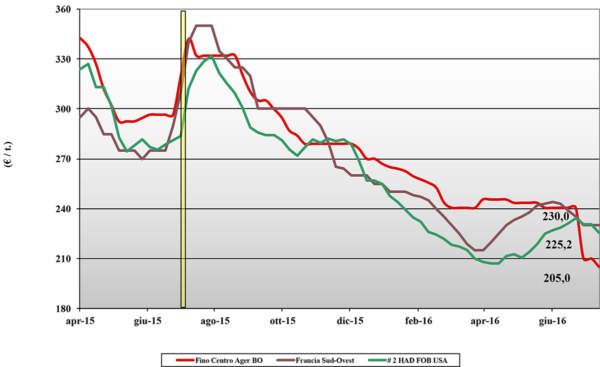

Frumento duro

![]() ITALIA

ITALIA

con la graduale certezza che la produzione Italia si confermerà eccezionale in volume e “media” come proteina (bassa al Sud e discreta la nord), sulle piazze si consolida il sentimento che i prezzi possano ancora cedere qualcosina. L’offerta preme e la domanda copre le posizioni a breve, tenendosi spazio sul Settembre -Dicembre. Il dato positivo è che tutta la produzione Italia (tranne pochissime aree al Nord) è ad uso alimentare umano: in media basse le tossine al Nord; qualche interesse dai proti per l’export sul nord Africa. Il tipo Fino 13% proteina vale un 210-213 €/t (-2) con il Fino 12% proteina a sconto di 10 €/t (-5).

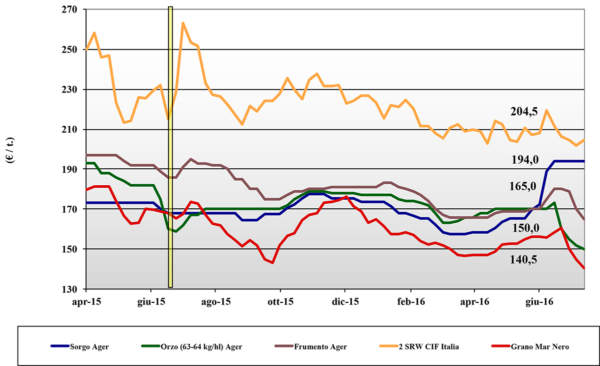

Mais

![]() ITALIA

ITALIA

in assenza di cambiamento, il mais subisce la pressione dei cereali a paglia (tenero in primis). Il clima caldo e la necessità di irrigare non depone a favore del calo dei prezzi, ma il contesto cerealicolo Europeo tira al ribasso. Domanda lassa ed inferiore alla media con poco prodotto nostrano disponibile e scarsa attività sul nuovo raccolto (mangimifici ben coperti). Sulle borse si sente l’influsso comunitario e dal Mar Nero per un quotazioni stabili a Bologna ed in calo a Milano: il “normale” valer un 190 €/t arrivo Bologna; il rimpiazzo comunitario/estero a premio di un 3-5 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: la disponibilità del nuovo raccolto e prezzi al ribasso si scontrano con la limitata domanda. Orzi di buona qualità e ampia disponibilità di grani (anche “declassati”) si sommano alla pressione dalle alternative comunitarie ed estere: orzo arrivo Bologna a 145-159 €/t (-2) e teneri tra i 155 ed i 170 €/t; sorgo NQ. Oleaginose: lieve aggiustamento al rialzo per la soia, ma le prospettive per il prodotto nostrano restano legate al contesto mondiale con quotazioni partenza poco sopra i 390 €/t; il rimpiazzo estero sui 402 €/t (+2) senza tensioni all’orizzonte.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 29-30/2016 L’Edicola di Terra e Vita

{kind=link}