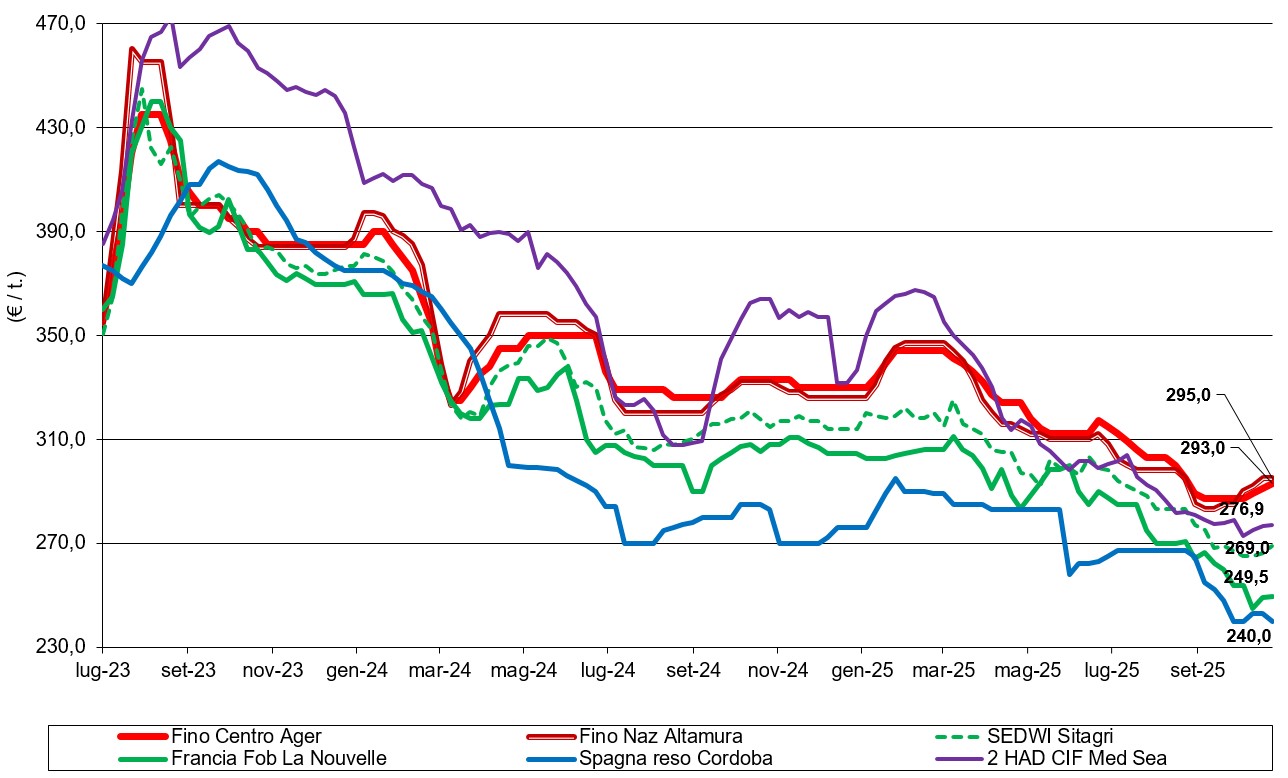

Grano duro, la lenta ripresa continua

Italia

Italia

Sulle piazze continua il lento avvicinamento dei prezzi a valori prossimi a quanto identificato come livello minimo da garantire ai produttori, con il sostegno di un euro in indebolimento e prospettive di semina che potrebbero vedere una contrazione soprattutto al Centro-Nord. La disponibilità di prodotto locale resta adeguata, così come le prospettive di approvvigionamento di grani esteri alto proteici (a compensare le carenze locali), per un panorama commerciale tenuto ma non critico. Sulle piazze di riferimento italiane il Fino origine Centro-Nord quota arrivo sui 292-295 €/t, con il buono mercantili a sconto di 10 €/t e il mercantile di un 20 €/t; al Sud le quotazioni partenza sono oltre i 295 €/t. Rimpiazzi comunitari ed esteri “proteici” sempre a premio rispetto al Fino nazionale.

Europa

I mercati si stabilizzano anche per la volontà degli operatori locali (spagnoli, francesi, etc.) di mantenere disponibili i volumi necessari a coprire il fabbisogno interno fino alla nuova campagna. Ad essere offerti e scambiati sono i lotti con specifiche merceologiche e molitorie “generiche” o inferiori agli standard dei molini locali. Con l’offerta estera e i contratti finora eseguiti, la supply-demand comunitaria si conferma equilibrata, con rischio di maggiori stock di riporto in aumento ma con specifiche inferiori a quelle iniziali. Attesa per la conferma dei progressi di semina in centro-nord Europa, dove si ipotizza una contrazione delle superfici. Quotazioni senza variazioni con il "trigo duro grupo 1" con 13% di proteina partenza produttore Siviglia/Cordoba (Spagna) sui 243 €/t; sconto di 10 €/t per il "grupo 2" (12% proteina) e di 25 €/t per il "grupo 3" (11% proteina); l’origine Francia, qualità “milling”, vale un 248-250 €/t Fob Mediterraneo.

Mondo

Confermate le ampie produzioni nordamericane, con il Canada che potrebbe raccogliere oltre 7 mln/t di duro, ora l’attenzione degli operatori è sulla definizione in dettaglio dei volumi per singola classe merceologica o “grado”. A metà novembre sono attesi i dati definitivi delle analisi governative sui campioni, ma dai primi dati emerge che la produzione 2025 americana sarebbe classifica in media come 2 HAD e tenore proteico elevato (oltre il 16% sulla sostanza secca), mentre in Canada le piogge tardive avrebbero degradato parte delle messi portando a un ampio range di qualità disponibilità, dal “grado 1 e 2” alto proteico al "grado 3-4" proteico, ma con specifiche molitorie meno eccellenti. La presenza sul mercato del "grado 3" è ritenuta positiva a coprire i fabbisogni dei produttori di cous-cous, con possibili riflessi ribassisti sui prezzi del 2026. Oggi il “milling” (grado 1/2) reso centro di stoccaggio del Nord Dakota (Usa) vale sui 202 $/t o 174 €/t.

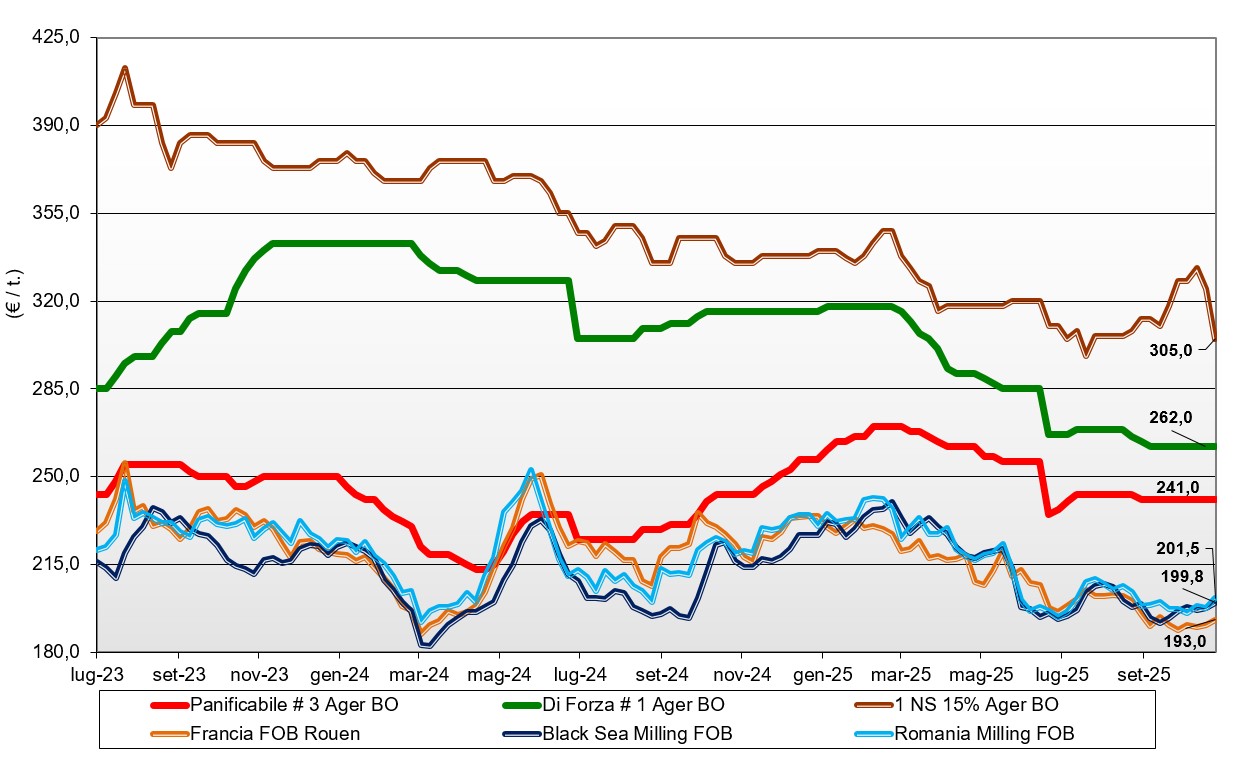

Grano tenero, l'offerta rimane adeguata alla domanda

Italia

Italia

Le origini nazionali non mostrano segnali di cambiamento, con il mantenimento di un’offerta adeguata alle richieste e segnali di stabilità anche dalle origini alternative, che al momento non condizionano le quotazioni locali. Con il calo dei grani di forza esteri rientrano i segnali di un possibile rafforzamento per i grani di forza nostrani. Attesa per le prime stime di semina 2025, che vedrebbero uno slittamento dal duro verso i teneri. Su Bologna e Milano i teneri di forza (classe 1) si confermano sui 260 €/t partenza, con i panificabili (classe 3) che si attestano sempre sui 230-240 €/t e che mantengono un lieve premio sulle alternative comunitarie (invariate). I grani “spring” verso quota 300 €/t arrivo, in calo dopo l’arrivo di merce ai porti.

Europa

La recente revisione al rialzo della produzione 2025, fornita dall'Unione europea, si combina con i risultati dell’incontro Usa-Cina, per un risultato che rispetto alle attese degli operatori non ha portato a sostanziali cambiamenti nei prezzi, i quali al contrario scontano maggiormente i riflessi ribassisti di un contesto globale dove l’Europa fatica a mantenere le stime di esportazione. Scambi riportati nella media del periodo e riferiti al breve termine. Le semine si svolgono nei tempi previsti, in attesa di conferma sull’andamento rispetto la 2024. Su Parigi Euronext il future di dicembre si attesta (dopo la recente volatilità) sui 190 €/t, con la posizione marzo 2026 che ripristina il premio a 4 €/t (più 2); il “panificabile” 76-11-220 spot reso porto di Rouen vale sui 192-193 €/t (più 3), con il panificabile 12,5% proteina Fob Mar Nero a 200 €/t (più 1).

Mondo

Lo spirito positivo degli operatori a seguito dell'accordo (introduttivo) Usa-Cina e di ulteriori accordi tra Usa e altri paesi asiatici ha dato sostegno a tutto il settore cerealicolo, con generalizzati aumenti sulle Borse che si sono riflessi anche sui prezzi del fisico. Da valutare la durata di questo effetto rialzista alla luce del fatto che i fondamentali cerealicoli restano di assoluto equilibrio e tranquillità sulla copertura dei consumi 2025/26. Prezzi in (temporanea?) salita in tutte le regioni, incluso il Mar Nero e l’Emisfero Nord, mentre le quotazioni di Argentina e Australia restano deboli, scontando l’attesa per ampi raccolti e minore export sull’Asia. Il grano “milling” reso Cif Marocco si riposiziona a 247 $/t (più 2), pari a circa 213 €/t (più 3); l’origine Ucraina a 228 $/t (inv.) pari a un 196 €/t (inv.) Fob porti POC.

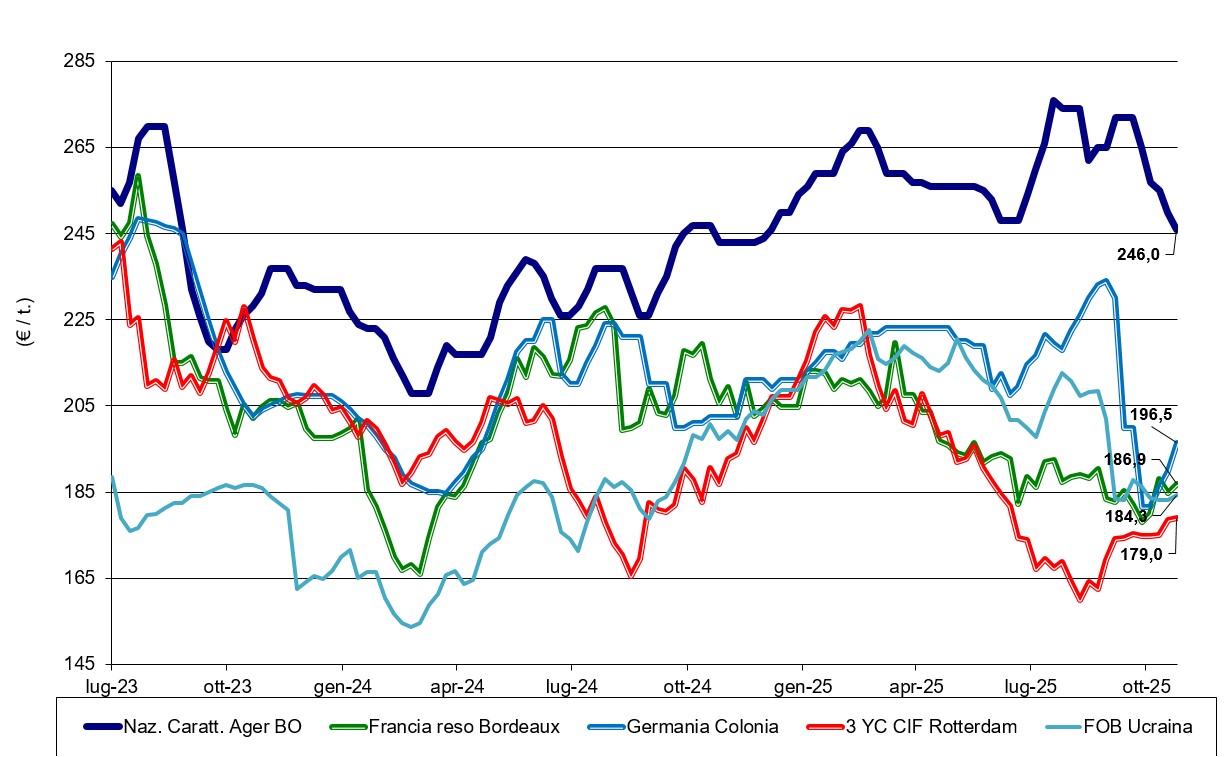

Mais, quotazioni ancora in rientro

Italia

Italia

Continua il lento regredire delle quotazioni del mais sulla piazza di Bologna (meno 4 €/t), con Milano che quota invariato. Si avvicina la stabilizzazione dei prezzi per il prodotto nazionale, che resta comunque sotto pressione dai rimpiazzi comunitari ed esteri. Scambi poco vivaci e disponibilità in calo per il prodotto locale con garanzie di “caratteristiche e salubrità”. Il mais “con caratteristiche” quota arrivo tra i 240 €/t della Granaria e i 246 su Ager, con il “generico” invariato sui 225-228 €/t; le alternative comunitarie “con caratteristiche” valgono un 246-250 €/t reso destino e l’estero sui 238-243 €/t.

Europa

Definitive le stime di produzione 2025, che vedono un raccolto sui 57 mln/t, ridotto rispetto alle attese estive, a causa di avverse condizioni meteo soprattutto nelle aree del Centro-Est continentale. Gli utilizzi interni e gli scambi commerciali con l’estero evidenziano un deficit di campagna oltre i 20 mln/t, che verrà coperto da importazioni dal Mar Nero e dal Brasile. Scambi tra paesi comunitari che restano vivaci con supporto ai prezzi dagli aumenti sulle Borse d’oltreoceano e con i cereali a paglia a limitarne la salita. Su Parigi Euronext la posizione novembre (in scadenza) tende ai 180 €/t (meno 2), con il marzo 2026 a 185 €/t; l’origine francese luglio-ottobre reso franco porto di Bordeaux sui 186 €/t (più 1) e il rumeno Fob “spot” Mar Nero a 196 €/t (più 5 anche per effetto valutario).

Mondo

Mercati che sono stati in fermento nell’attesa di capire l’esito dei colloqui commerciali Usa-Cina, i quali però non dovrebbero avere significativi riflessi sullo scenario del mais, che resta ancorato ai fondamentali di campagna. Fondamentali che, sommando il risultato produttivo dell’Emisfero Nord e le previsioni per l’Emisfero Sud, nonostante consumi in salita, non mandano segnali rialzisti. Da monitorare la logistica in uscita dal Mar Nero (Ucraina) e l’offerta Sudamericana nei prossimi mesi. Semine in rapido progresso per il primo raccolto brasiliano e in Argentina, dove però le condizioni del terreno vanno dal siccitoso all’eccessivamente umido. Quotazioni che hanno subito forti variazioni anche per l’attività degli investitori con l’approssimarsi della scadenza del future di novembre sul Cbpt: l’origine Usa reso Fob golfo sale a 207 $/t (più 7), l’origine argentina a 206 $/t (più 5), la brasiliana a 215 $/t (più 6) e l’ucraina resta invariata a 214 $/t; il Cif Mediterraneo any-origin senza variazioni a 235 $/t, pari a un 202 €/t.

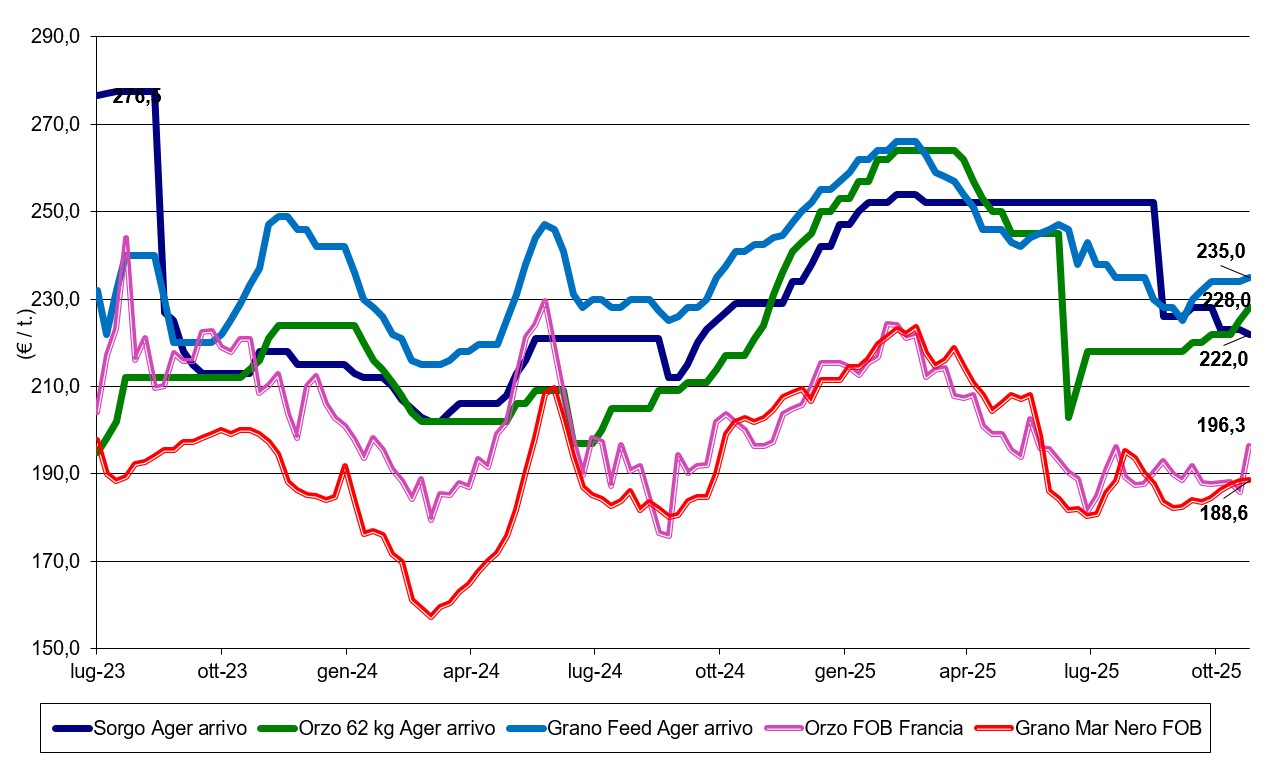

Riflessi ribassisti anche sul sorgo, vivacità per la soia nazionale

Italia

Italia

Cereali foraggeri: i riflessi ribassisti del mais si estendono al solo sorgo, con orzo e grano che recuperano qualcosa ma senza particolari segnali di cambiamento, se non la conferma di maggiore interesse da parte del settore zootecnico (in parziale alternativa al mais). Il grano si mantiene sui 235 €/t reso destino, con gli orzi sui 228 €/t e il sorgo a 222 €/t partenza. Oleaginose: decisi rialzi per la soia locale come riflesso dell’evoluzione di quella estera (effetto colloqui Usa-Cina). La nazionale recupera un 10-12 €/t e quota un 408-415 €/t partenza, a fronte dell’origine estera che sale oltre i 430 €/t (più 10) reso destino. Il girasole alto oleico recepisce le tensioni comunitarie e su Ager subisce un forte rincaro riposizionandosi sui 515-520 €/t arrivo.

Europa

Cereali foraggeri: mercati comunitari trainati al rialzo dall’andamento sulle piazze francesi e tedesche, ma l’evoluzione pare eccessiva stante lo scenario internazionale e i positivi progressi di semina (e aumento delle superfici) degli orzi vernini in Centro Europa. L’export sostiene i prezzi anche per il rafforzamento del dollaro e del rublo. L’orzo reso Fob Rouen (Francia) a 196 €/t (più 10) e il grano tenero a 195 €/t (o Euronext dic. più 5 €/t). Oleaginose: con effetto traino dalla soia la colza ha recuperato, con l’evoluzione che è anche coincisa con la scadenza del future di novembre: la posizione febbraio 2026 vale un poco meno di 480 €/t. La colza Fob Rouen spot sale a 480 €/t (più 15), con ulteriore incremento per il girasole “alto oleico” reso a S. Nazaire (Francia) che quota un 588 €/t (più 8).

Mondo

Cereali foraggeri: l’effetto del dialogo sino-americano sulla soia ha dato sostegno riflesso ai prezzi dei cereali a paglia, che comunque rientrano scontando il consolidarsi di uno scenario produttivo che eccede i consumi, per un’attesa di stabilità già dalle prossime settimane. Positivi i riscontri in campo dalle aree del Sudamerica e dell’Australia, a confermare prospettive di prezzi sui livelli attuali, anche se con residui di volatilità speculativa sulle piazze a termine legate ai consumi dell’Asia. L’orzo foraggero ucraino quota sui 219 $/t Fob (meno 3) porti Poc Mar Nero, che vale un equivalente di 188 €/t (meno 2). Oleaginose: i dettagli dell’accordo Usa-Cina saranno a breve pubblici, ma i riflessi del positivo esito hanno dato impulso al prezzo della soia delle altre oleaginose. Il minore rischio di vedere un eccesso di offerta americana in parte rientra, ma comunque a livello mondiale il mercato della soia resta “bilanciato” come produzione e consumi se il Brasile confermerà le previsioni di raccolto 2025/26 record oltre i 178 mln/t. Prezzi della soia americana Fob Golfo a 434 $/t (più 25), l’argentina a 421 $/t (più 12) e la brasiliana sui 449 $/t (più 8); la colza in Canada sale a 488 $/t (più 12) Fob Vancouver, con l’australiana che si colloca a 530 $/t (più 18) Fob WA.

{kind=link}