Grano tenero, i consumi restano incerti

Italia

Italia

Sulle piazze nazionali i mercati non sembrano essere più di tanto condizionati dalle notizie internazionali, mantenendo una tendenza ribassista più marcata per le classi panificabili e per i misti che restano in offerta sia da origini locali che dall’Ue. Per i grani di forza le prospettive sono di tenuta anche se si registra una riduzione dello spread con le origini Ue ed estere che nelle prossime settimane dovrà essere considerato in assenza di turbative politiche (Mar Nero).

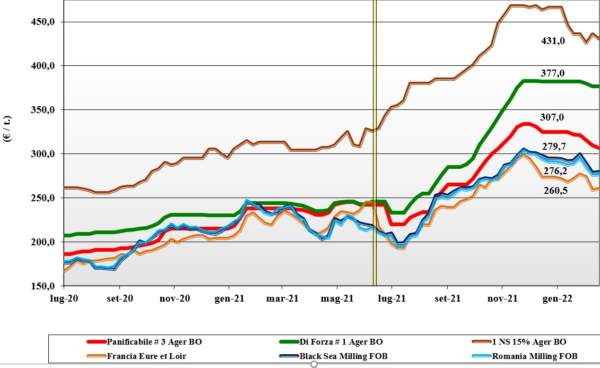

Consumi che restano incerti e richiesta dall’industria di trasformazione che dà pochi riferimenti. Scambi inferiori alle attese e offerta prevalente alla domanda locale. L’arrivo delle piogge al momento allevia la siccità, soprattutto al Nord. Il “tipo Bologna” si consolida sui 368-385 €/t. I panificabili a sconto di 42-43 €/t e i “misti” che valgono 307-318. Comunitari ancora in flessione di 5-10 €/t come gli “spring” che cedono 5 €/t.

Europa

I mercati comunitari mostrano volatilità e incertezza con gli operatori che osservano sia la crisi politica del vicino Mar Nero che la prospettiva di nuove aste dal Sud Mediterraneo. Sul mercato locale la domanda molitoria resta rarefatta e si mantiene orientata ad acquisti di breve periodo. Cresce l’interesse per scambi di grani di alta qualità per il raccolto 2022, sia per un livello di prezzo interessanti che per le incertezze sul tenore proteico dovuto al prezzo elevato dei fertilizzanti.

Sempre vivace il trasferimento di merce verso i porti ad eseguire i contratti di esportazione in essere. Situazione agronomica positiva con previsione di raccolto sui 128 mln/t (-1% sul 2021); attesa di consumi sui 155 mln/t ed import a 28 mln/t a lievemente incrementare gli stock di fine Giugno a 11 mln/t (+20% sul 2021). La disponibilità di prodotto resta ampia e la logistica intra-Ue migliora. Prezzi a yo-yo causa l’emotività agro-politica. Su Euronext il marzo vale 263 €/t; il 76-11-220 Fob Costanza a 276 €/t e il Fob Rouen 269 €/t.

Mondo

Il mercato vive delle notizie “dal fronte” russo-ucraino, principale motivo di incertezza in un contesto che da settimane aveva iniziato un processo di stabilizzazione anche per un certo miglioramento delle condizioni meteorologiche nelle aree di coltivazione. Se nel Centro degli Usa permangono condizioni siccitose, la deludente performance dell’export Americano (la peggiore dell’ultimo quinquennio) con prospettive stabili per le prossime settimane bloccano gli aumenti dovuti all’incertezza degli scambi con il Mar Nero.

Le informazioni dalla Russia e dall’Ucraina restano positive a riguardo dell’andamento climatico finora mite; la produzione 2022 in Russia è attesa tornare oltre gli 80 mio/t. Tornano sul mercato i paesi del Sud Mediterraneo, con nuove aste di acquisto da Egitto e Algeria, ed il Sud Est Asiatico. Prezzi Fob: l’Argentino “pane” a 310 $/t, l’Australiano Soft White a 319 $/t, il Dns Pacifico a 421 $/t, ed il “milling” Russo a 318 $/t.

Grano duro, assestamento verso il basso

Italia

Italia![]()

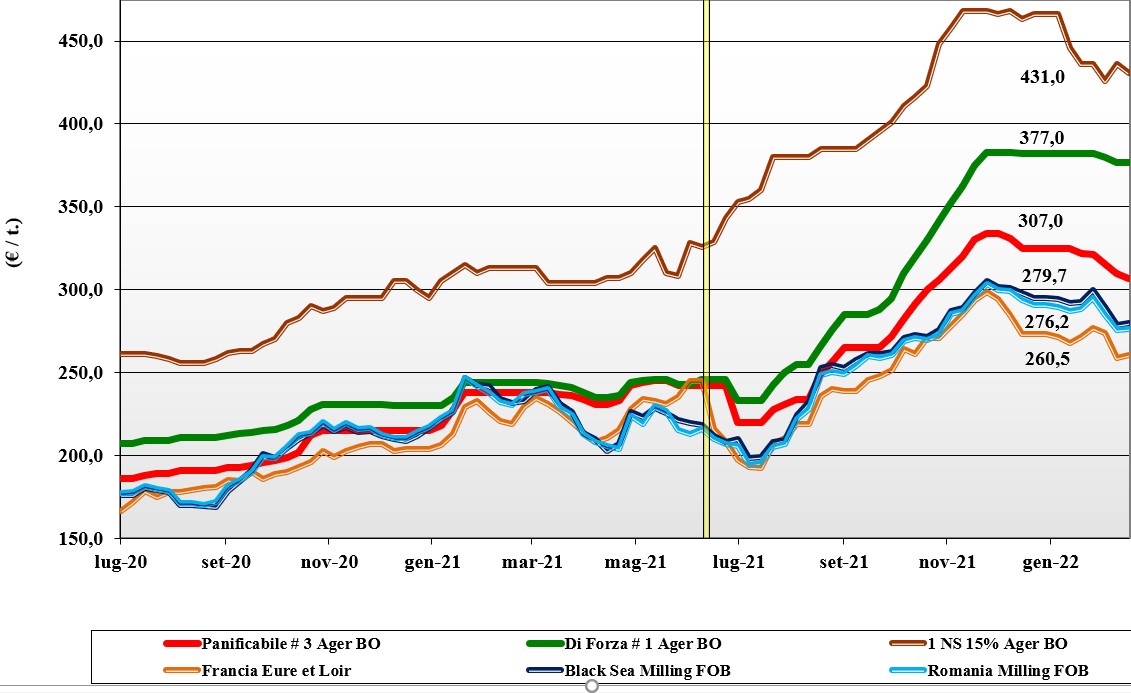

Dopo il forte riadeguamento della scorsa settimana, sulle Borse si registrano scosse di assestamento. Su Milano, meno 12 €/t; Foggia, meno 10 €/t; Bologna, meno 5 €/t. A fronte di una evidente inversione di tendenza si acuiscono le opposte opinioni di domanda e offerta e gli scambi restano limitati con attività dei detentori essenzialmente orientata a consolidare il margine finora accumulato. È ancora prematuro affermare una chiara evoluzione dei fondamentali verso uno scenario di mercato stabile ed equilibrato stante le incertezze su disponibilità residua di prodotto, nuove esportazioni, e consumi semola-pasta fino a nuovo raccolto. Il Centro “Fino” reso Bologna si colloca sui 530 €/t, mentre su Milano vale un 550 €/t; al Sud il franco partenza sui 520-525 €/t.

Europa![]()

Continua l’offerta di Francese “via camion” sulla Spagna che gradualmente calmiera una situazione di prezzi che per limitata offerta locale sostiene il mercato Iberico. Da qui a fine campagna la Francia resta il solo bacino Comunitario di approvvigionamento e, al contrario dell’Italia non avrà sbocchi di export sul nord Africa (causa la bassa qualità merceologica disponibile). Sul nuovo raccolto, buone notizie da Grecia e Centro Europa, mentre resta critica la situazione nel Sud della Spagna ove permangono condizioni di estrema siccità e assenza di precipitazioni nelle prossime settimane. Scambi locali limitati a camionate di completamento coperture. Stime di raccolto 2022 che in attesa di chiarimenti dalla Spagna restano sugli 8 mln/t; il Francese “generico” vale un 435 €/t Fob porto Mediteraneo.

Mondo![]()

Nessuna novità di rilievo da oltreoceano se non la conferma di limitatissimo livello negli scambi verso l’area del Mediterraneo a causa dello scarso interesse da parte dei compratori internazionali di pagare un livello di prezzi che (oggi) sconsiglia ogni ulteriore copertura dei fabbisogni di breve-medio termine. La disponibilità di prodotto dal Canada resta eccellente come caratteristiche merceologiche e tenore proteico, ma sui volumi offerti i detentori non accennano a compromessi sul prezzo per quotazioni che, reso porto Italiano, restano superiori di un 8-12% rispetto al miglior “Fino”. La notizia di nuove aste dal Nord Africa contribuisce a mantenere tonico il mercato, in attesa di maggiori dettagli sulle reali intenzioni di semina Usa-Canada e sull’atteggiamento commerciale del Messico che tornerà ad offrire da maggio prezzi di un Canadese grado 3 nominale sui 640 $/t Cif Mediterraneo.

Mais, lieve ripresa delle quotazioni

Italia

Italia![]()

Mercato caratterizzato da una lieve ripresa delle quotazioni in conseguenza della maggiore incertezza a livello globale anche se l’effetto del ribasso del grano e la disponibilità dalle origini Comunitarie ed estere stabilizzano la tendenza. Domanda presente ma non prevalente sull’offerta con scambi limitati al completamento delle coperture. Incertezza sulle semine 2022, ma al momento il fatto non ha effetti commerciali di rilievo sulle quotazioni a futuro. Su Milano si è registrato un più 3 €/t e su Bologna un più 2 €/t che portano i valori arrivo del mais “con caratteristiche” sui 286-292 €/t con il generico attorno ai 283 €/t; Comunitari ed esteri si apprezzano di un 3 €/t.

Europa![]()

Sull’andamento dei prezzi pesa in calo dei consumi in Gennaio che porta da giorni ad un’offerta eccedente la domanda sia sul breve che sul Marzo-Giugno. Il settore zootecnico ha ridotto le percentuali di utilizzo ed al momento la sola domanda intra-Ue per la Francia resta quella Spagnola. Operatori che guardano alle semine 2022 ma anche alla crisi nel Mar nero che potrebbe ridare vivacità agli scambi Comunitari con l’estero. Quotazioni volatili ma che sul “termine” Euronext restano ai massimi dell’annata; il calo atteso all’arrivo del nuovo raccolto è stimato sui meno 20 €/t. Il Fob Bordeaux a 262 €/t.

Mondo![]()

La tendenza dei prezzi resta rialzista con il doppio supporto del clima siccitoso in Sud America e della crisi nel Mar Nero. A calmierare l’aumento dei prezzi e la speculazione sono arrivati i dati di un deludente export settimanale Usa e l’incertezza sulla domanda a breve termine della Cina tuttora molto instabile alla pari di un contesto generale di mercato che, nonostante dubbi e timori, nel 2021/22 avrà raccolti in aumento sull’annata precedente con consumi da validare e probabile ripristino degli stock globali. Prezzi Fob: l’Usa a 294 $/t, l’Ucraino a 288 $/t, l’Argentino 288 $/t il Brasiliano a 300 $/t.

Oleaginose e cereali foraggeri: teneri deboli, soia invariata

Italia

Italia

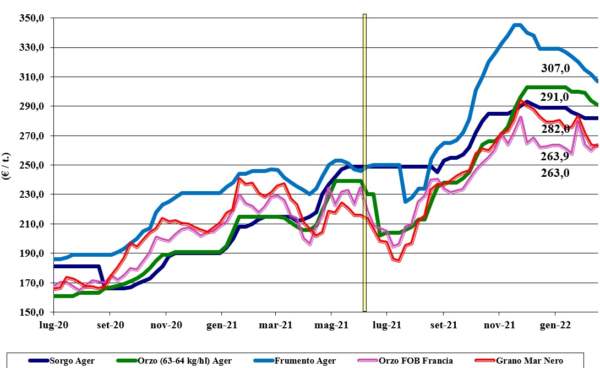

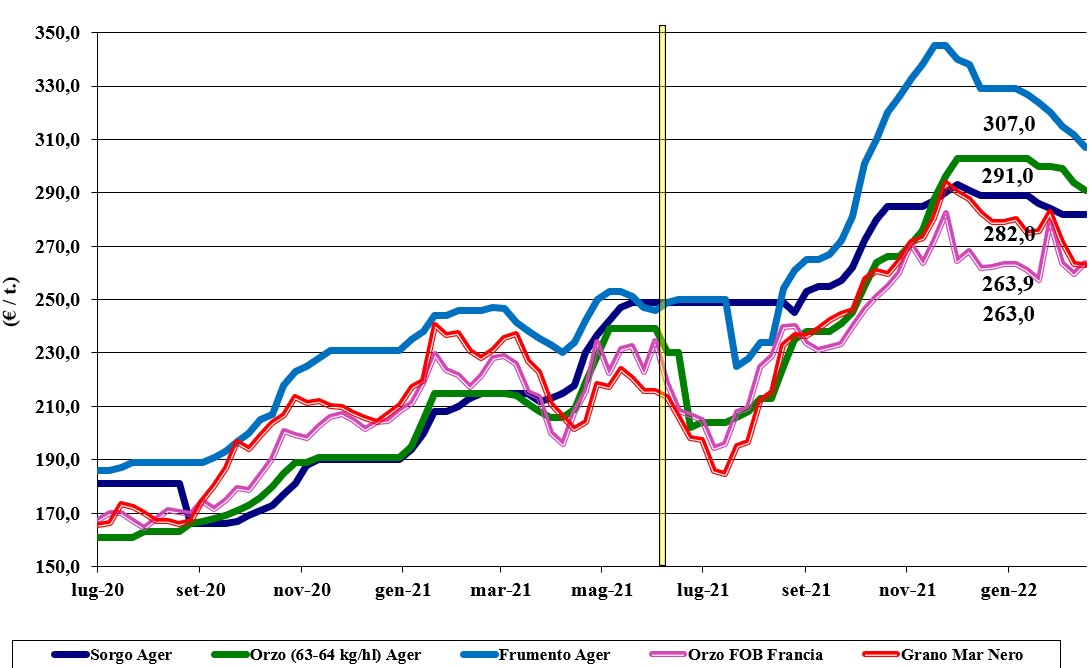

Cereali Foraggieri: la debolezza dei teneri si conferma e influenza trasversalmente l’intero comparto con la sola eccezione del sorgo. Domanda sempre più alla giornata in regime di prezzi calanti con gli orzi pesanti quotati sui 292 €/t ed i teneri sui 305-308 €/t; sorgo stabile a 292-295 €/t arrivo.

Oleaginose: la soia nazionale resta invariata sui 630-635 €/t reso destino mentre l’estera cede 3-5 €/t (effetto valutario) in un contesto generale che resta però di massima tensione.

Europa

Cereali foraggieri: mercato che sostanzialmente tiene grazie alla domanda dai porti per gli orzi e quella zootecnica interna per tutti i cereali a paglia; al momento il Supply-Demand Comunitario è stabile con possibile lieve incremento degli stock di fine campagna.

Oleaginose: la colza beneficia nuovamente della volatilità (rialzista) del prezzo del petrolio (e dell’energia) oltreché dell’aumento degli olii vegetali; il cambio nella settimana ha favorito la competitività dell’export Comunitario; girasole in lieve calo. La colza vale a 720 €/t resa Rouen ed girasole alto oleico reso Bordeaux a 625 €/t.

Mondo

Cereali Foraggeri: mercati molto influenzati dalle “news” politiche che in parte limitano l’effetto depressivo derivante dal calo dei prezzi del grano e di un andamento degli orzi che resta supportato dalle aste internazionali ma che dà segnali contrastanti sul medio termine. Orzo Fob Ucraina a 297 $/t, l’Australiano a 279 $/t; il grano SRW Fob Golfo a 340 $/t e l’Ucraino a 299 $/t.

Oleaginose: mercato e prezzi sempre legati al clima siccitoso in Sudamerica ed ai consumi mondali “incerti”; a dare volatilità anche gli speculatori e la volontà di monetizzare i margini fin qui accumulati. Scenario produttivo in Argentina e Brasile in lieve miglioramento con l’arrivo di piogge sparse. Prezzi Fob: la soia Usa a 619 $/t, la Brasiliana a 609 $/t, la colza Canadese a 844 $/t.

{kind=link}