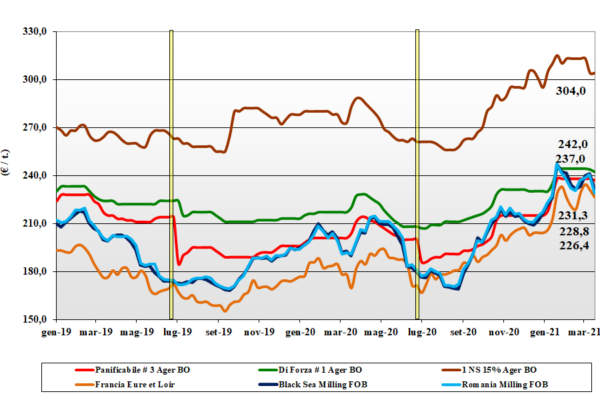

Grano tenero, ben presente l'offerta di grani di forza

Italia![]()

Settimana con lievi segnali di ribasso essenzialmente dovuti a un mercato che ristagna per alcune tipologie di farina e in attesa che si delinei meglio lo scenario 2021/22 sia a livello locale che comunitario/estero. Al momento è ben presente l’offerta di grani di forza locali, mentre per i “generici” la disponibilità è limitata e in presenza della costante concorrenza in acquisto dal settore mangimistico, la domanda si rivolge principalmente a Europa ed estero. Progressi colturali 2021 positivi anche se nel proseguo i campi “siccitosi” necessitano di altre precipitazioni. Prezzi: il “tipo” Bologna vale un 247 €/t (-1) reso molino con i panificabili quotati a ridosso dei 239-244 €/t; Comunitari meno 2-4 €/t ed esteri “tipo spring” stabili.

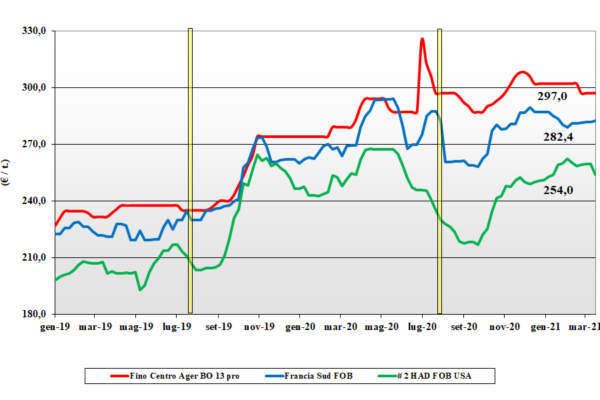

Grano duro, fondamentali invariati

Italia![]()

Da settimane la situazione è invariata nei fondamentali di mercato con buona disponibilità di prodotto sia Italiano che “any-origin” e un livello di domanda e scambi che non va oltre la media (o leggermente sotto) causa il minore export pasta (con rischio di rivedere export grano a ridosso del salto di campagna). I molini hanno copertura e guardano positivamente al nuovo raccolto nazionale anche se lo stato vegetativo avanzato è da tenere sotto controllo (rischio gelate). Al momento le rese/ha sono stimate alte ma per la qualità è ancora presto. In fase di generale attesa, i prezzi si confermano su Bologna e la Puglia, con cali simbolici di 1 €/t su Milano e Macerata; il “Fino” nazionale quota arrivo sui 300 €/t al Sud e sui 295-300 €/t al Centro-Nord.

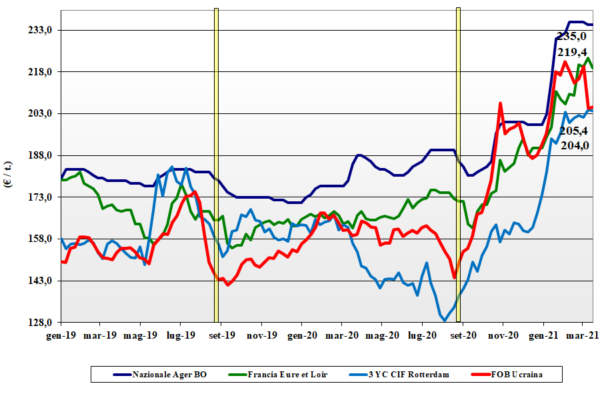

Mais fiacco, si guarda al nuovo raccolto

Italia![]()

Continuano i segnali di flessione (meno 1 €/t) su Milano con Bologna invariato. Sulle piazze nazionali consumi e scambi restano vincolati al momento particolare e i segnali di minore tensione “globale” di fatto stabilizzano il mercato a livello di prezzi. Acquisitori proiettati come interesse e prezzi (a sconto sul pronto) al nuovo raccolto. Il mais con caratteristiche” reso Nord-Ovest a 230 €/t e 235 €/t reso Nord-Est con il “generico” a sconto di 1-2 €/t; Comunitari ed esteri in lieve contrazione.

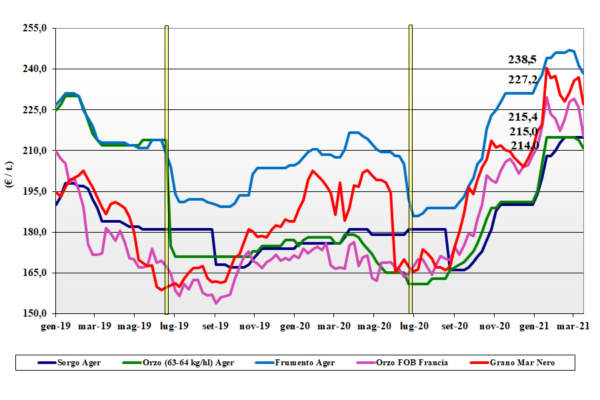

Cereali foraggieri e oleaginose, la soia non si ferma

Italia![]()

Cereali foraggieri: con il settore mangimistico abbastanza statico a livello di domanda e i teneri in flessione anche gli orzi cedono un 2-3 €/t; sorgo ormai introvabile. Oleaginose: la disponibilità di soia nazionale (no-Ogm) è scarsa e non si trovano facilmente rimpiazzi. Il riflesso è un incremento dei prezzi di 18-20 €/t a fronte di aumenti dell’estera (comunque in tensione) di 3-8 €/t.

{kind=link}