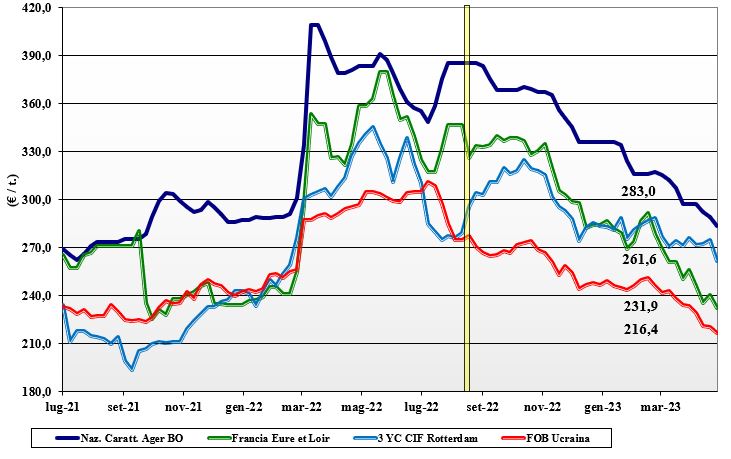

Grano tenero, le buone prospettive sul 2023 raffreddano i listini

Italia

Italia

Non si arresta la discesa del prezzo dei grani di forza, mentre si consolidano sui valori della scorsa settimana i misti, stante una disponibilità che si assottiglia con l’avanzare della campagna. Scambi nella media e domanda che ai valori attuali cerca di fare le coperture minime per arrivare a fine annata, in previsione di un raccolto 2023 che mantiene buone prospettive in volume e qualità. L’arrivo di piogge al nord ha portato generale beneficio, anche se ci sono stati casi di grandine da valutare. Il grano “tipo Bologna” reso nord vale sui 310-320 €/t, con i panificabili superiori sui 305 €/t e i “misti” a 265-275 €/t (base specifiche); comunitari panificabili in lieve flessione, grani di forza invariati e “spring” ancora -5 €/t.

Europa

Settimana all’insegna del “caso import Ucraina” che mantiene alta la discussione e l’incertezza sulle piazze comunitarie. L’effetto è di un ribasso delle quotazioni per i grani panificabili, i più colpiti dagli arrivi via terra; tengono meglio i grani superiori e di forza che non trovano diretta concorrenza dal prodotto di Kiev. Il vecchio raccolto si vende senza particolari pressioni da entrambe le parti, con la domanda molitoria attiva ma solo per consegne sul breve periodo; il nuovo raccolto, che fa positivi progressi agronomici, si lega come prezzo al Euronext di Parigi che ha presentato una spiccata volatilità al ribasso: la posizione Maggio vale sotto i 240 €/t (oltre -10€/t), di poco superiore ai 237 €/t (-12€/t) del nuovo raccolto; lo spot Rouen per una qualità panificabile è di 250 €/t (-5€/t), con limitata attività di acquisto dai porti.

Mondo

Si torna a parlare di rinnovo del “corridoio” ma anche di semine attese in aumento in Canada e di una stima 2023/24 dell’Australia che tornerebbe sui 30 mio/t (rispetto al record assoluto di 39 mio/t del 2022/23). Nel complesso lo scenario stimola una riduzione dei prezzi che si evidenzia su tutte le piazze, anche per l’imminenza delle semine nelle praterie di Usa e Canada che al momento sono attese senza ritardi di rilievo. I siccitosi “winter” in Usa hanno ricevuto piogge negli ultimi giorni e anche questo è un fattore ribassista, che si aggiunge ad un’attività di export dal Mar Nero che resta regolare (anche se rallentata dai controlli). Le minori produzioni in Nord Africa sono al contrario fattore rialzista, ma al momento poco influente nel contesto mondiale. L’Argentino a 336 $/t, l’Australiano Soft White a 284 $/t, il DNS a 354 $/t, il “milling” Russo a 275 $/t.

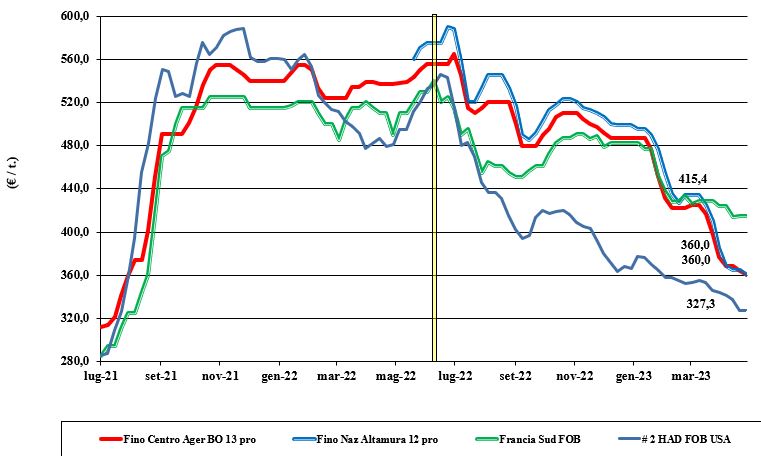

Grano duro, sarà un salto di campagna in discesa

Italia

Italia

Continua l’avvicinamento del mercato ai prezzi attesi per al nuova campagna che, a detta di alcuni operatori, si dirigono verso un’ulteriore calo di un 20-30 €/t; calo dovuto essenzialmente ad una domanda attendista alla luce del positivo andamento climatico in Italia (anche al Nord la siccità è rientrata), con gli echi europei (Spagna) più che compensati dalle prospettive mondiali. Resta poco da collocare del vecchio raccolto, ma il livello di copertura dei molini (nazionale e “any origin”) è adeguato e tanto basta a proiettare il mercato verso il salto di campagna. Il tipo “Fino” Centro vale meno di 360€/t reso Nord e su valori di poco superiori si scambia in Sud Italia.

Europa

Le ultime proiezioni di raccolto 2023 sono state riviste a 7,4-7,5 mio/t alla luce del problematico andamento climatico in Spagna (siccità) che avrebbe già compromesso parte della produzione. A settimane un verdetto definitivo per questa zona, ma sarebbe la sola area europea problematica e l’incidenza sulla disponibilità globale è ridotta e facilmente colmabile a livello comunitario da altre origini (Canada?). Mercato del vecchio raccolto al termine con pochi scambi locali e prezzi nominali che si aggirano in Francia sui 400 €/t Fob, con il nuovo raccolto già quotato a sconto di un 15-20 €/t.

Mondo

Le notizie che arrivano da oltreoceano parlano di un lieve decremento delle aree seminate, ma si prospettano condizioni climatiche e di semina favorevoli, con attesa per un inizio del ciclo senza ostacoli. In Canada si evidenziano stock “visibili” superiori alle attese degli operatori e, assieme alla qualità elevata, sono fattori ribassisti sia sul pronto che in prospettiva 2023/24 (allorchè la buona qualità riportata sarà garanzia anche per la “media” del nuovo raccolto). La concomitanza di noli oceanici in ribasso ha portato di recente a un sensibile calo dei prezzi mondiali in dollari e che, a livello europeo, trovano anche un cambio favorevole all’importatore comunitario. Il Nord Africa e la Spagna restano all’acquisto, ma è poco per invertire la tendenza al calo prezzi in atto; quotazioni che per una qualità molitoria sono sui 400-410 dollari CIF Mediterraneo.

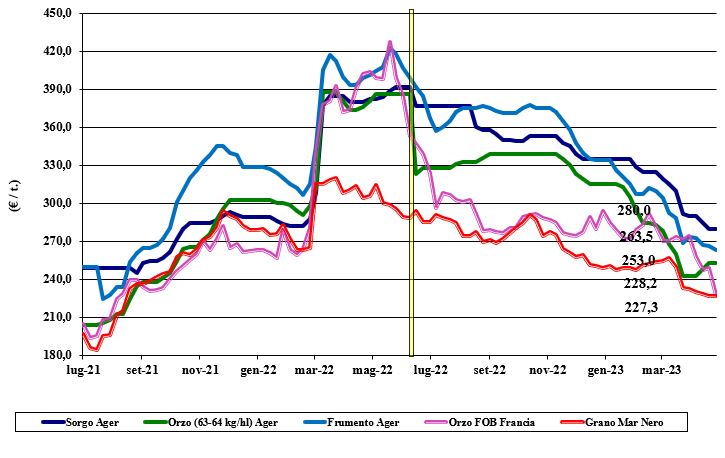

Mais, domanda cauta e andamento valutario favorevole all'import

Italia

Italia

I riflessi dello scenario internazionale (Est Europa e Ucraina) si intrecciano con un andamento valutario favorevole all’import ed una domanda cauta che trova alternative trasversali nei cereali a paglia. Il risultato è il mantenimento del trend al ribasso che tocca tutte le voci delle mercuriali, dal nazionale, al comunitario, all'estero. Prospettive climatiche di semina migliorate, con il calo di superfici (meno 5%?) che è mitigato da rese/ha (auspicabilmente) migliori rispetto al 2022, per una produzione che resta stimata sui 5 mio/t. A fronte di un consumo oltre gli 11 mio/t il mercato dovrà importare un 6 mio/t, ma le alternative per gli operatori sono abbondanti e i prezzi a “futuro” inferiori. Il mais con caratteristiche reso Nord sotto i 280 €/t (-6€/t), con il “generico” che si conferma a sconto di un 5-10 €/t; Comunitari ed esteri in calo di 5-8 €/t a sconto rispetto al nazionale di un 10 €/t.

Europa

La discussione globale sul rinnovo del corridoio si somma con la disputa sul limitare gli arrivi via terra dall’Ucraina ed una domanda locale (ma anche dai porti) che si mantiene calma sia sul pronto che sul breve-medio termine. La combinazione di questi eventi e un sensibile calo dei prezzi oltreoceano (riflessi sul Euronext di Parigi) hanno indirizzato al ribasso le piazze europee; calo che potrebbe invertirsi se e quando si negasse l’estensione al “corridoio”, con positivi riflessi sulla domanda dai porti. Semine 2023 in calo di un 3% sul 2022, ai minimi degli ultimi 5 anni, ma le prospettive di rese/ha medie portano a stimare il prossimo raccolto sui 63 mio/t, più 20% sul 2022 ma sempre ai minimi guardando agli ultimi anni. Su Euronext Parigi il vecchio raccolto vale un 235 €/t (meno 7€/t), con il nuovo raccolto (novembre) a sconto di 2-3 €/t; lo “spot” reso Bordeaux a 254 €/t (meno 10).

Mondo

I buoni progressi di semina e il “rumor” di risemina a mais di aree colpite dalla siccità nel Midwest Usa (Paese principale produttore mondiale), assieme alla recente cancellazione di alcune vendita americane sulla Cina, hanno orientato al netto ribasso il Cbot che in poco più di dieci giorni ha perso un 8%. In Brasile le ultime piogge hanno ulteriormente migliorato lo stato in campo del secondo raccolto, mentre in Argentina solo il 47-50% dei campi è in buone condizioni agronomiche, con il restante afflitto dalla perdurante siccità. Scambi in fase di stanca anche in attesa del rinnovo (o meno) del “corridoio” nel Mar Nero. Prezzi Fob: l’Usa a 282 $/t, l’Ucraino 238 $/t, l’Argentino 251$/t e il Brasiliano a 288 $/t.

Crolla la soia a Bologna, stabilità per l'orzo

Italia

Italia

Cereali foraggeri: in un contesto di stanca sui mercati e di ottime previsioni per il raccolto 2023, le quotazioni si consolidano sui livelli della scorsa settimana con limitato livello di scambi e riflessi ribassisti dall'“any origin”. L’orzo pesante resta sui 250 €/t reso destino, come il sorgo bianco a 290 €/t; i teneri in lieve flessione sui 260-265 €/t. Oleaginose: se Milano ha mantenuto i prezzi della soia invariati, Bologna ha quotato un secco -20 €/t, a ribadire l’evoluzione globale degli ultimi giorni. La soia nazionale si riposiziona sui 480-485 €/t arrivo, con l’estera a 480-495 €/t a seconda delle specifiche.

Europa

Cereali foraggeri: poco o nulla di nuovo sia sul mercato a breve sia sul medio termine, con l’influsso (domino) ribassista degli arrivi dall’Ucraina e un andamento climatico che riduce l’interesse a lunghe coperture, fatta eccezione per la Spagna che resta all’acquisto a causa della perdurante siccità. Volatilità ribassista su Euronext e sulle borse merci. Oleaginose: la colza subisce l’effetto negativo dei cali di soia e palma, con l’ulteriore penalizzazione dall’andamento dei prezzi del petrolio. Un andamento favorevole delle colture in Europa completa il quadro, per valori della colza che su Parigi quotano la posizione Agosto a 436 €/t (-20€/t) con lo “spot” Fob Rouen sotto i 440/t (-5€/t); il girasole oleico reso St. Nazaire, Francia, quota un 435€/t (-10€/t).

Mondo

Cereali foraggeri: settimana con notizie tendenzialmente ribassiste su tutti i mercati, dove le semine primaverili (Mar Nero) procedono spedite e la domanda internazionale latita, alla luce delle buone prospettive di raccolto 2023/24 e dell’adeguata offerta sul pronto dai due Emisferi. Orzo Fob Mar Nero a 240 $/t, l’Australiano a 268 $/t; il grano SRW Fob Golfo a 271 $/t e l’Ucraino a 250 $/t. Oleaginose: i fondamentali sono ribassisti per la soia e, di riflesso, per l’intero comparto. Dal Brasile (al 90% della trebbiatura) si conferma un raccolto record con prezzi aggressivi che cancellano i problemi argentini; in Usa le semine progrediscono e sono già in anticipo sul previsto. La crisi politico-finanziaria internazionale cancella le speranze di un’inversione di tendenza sia per la soia che per la colza canadese. Prezzi Fob: la soia Usa a 562 $/t, la Brasiliana a 465 $/t e l’Argentina a 547 $/t; la colza Canadese Fob a 585 $/t.

{kind=link}