Grano duro, scambi limitati

Italia

Italia

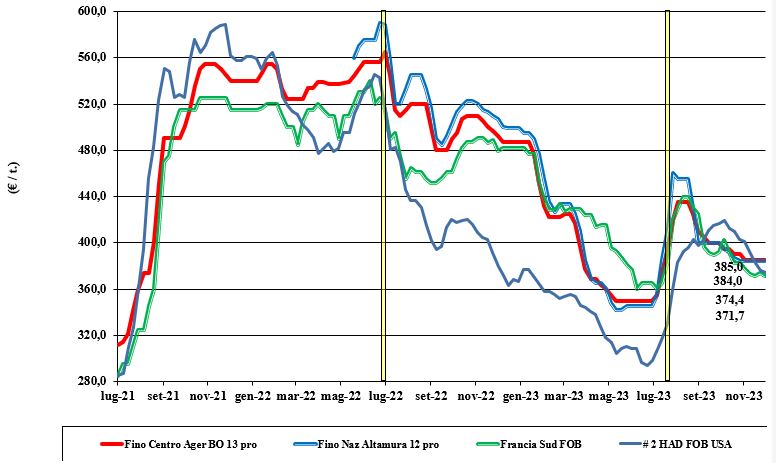

Da settimane il prezzo del grano duro si mantiene sugli stessi livelli. L’assenza di notizie di rilievo ed una domanda molitoria poco pressante di fatto consolidano lo scenario di mercato che vede adeguate coperture dei principali utilizzatori, con i commerciali in attesa di decifrare le future strategie di vendita del Canada e di caricazione (soprattutto qualità) da parte della Turchia e della Russia. Localmente l’offerta è presente, ma in generale gli scambi restano limitati a coperture sul breve periodo, con la perdurante incognita delle superfici di semina 2023 a mantenere un grado di incertezza sul futuro. Il duro tipo “Fino” si conferma a 385-390 €/t arrivo molino, con i mercantili a sconto di 30-70 €/t al Centro-Nord e un 15-35 €/t al Sud.

Europa

Andamento dei mercati comunitari stabili e senza novità rispetto alla scorsa settimana, con le decisioni di copertura dei molini e dei commercianti definite da mesi. Le quotazioni si consolidano in un contesto di stabilità, anche se sugli ultimi lotti da vendere cala la pressione depressiva dell’origine turca a favore di un’offerta canadese più supportiva a livello di prezzo e di qualità. La produzione comunitaria verrà completamente utilizzata da qui a fine campagna per un livello di scorte finali ipotizzabili in contrazione, ma con qualità elevata. Sempre nulla la possibilità di esportazione verso il Nord Africa. Semine in svolgimento, con superfici stimate in linea con il 2022. Prezzi: il francese “tipo fino” resa Fob Mediterraneo si conferma sui 370 €/t.

Mondo

Definita la supply-demand 2023/24 e in calo l’inattesa pressione dell’offerta russo-turca, si guarda alle semine in atto con buoni progressi in Nord Africa, nonostante il clima che resta secco, e in Messico, dove la carenza di precipitazioni e volumi di acqua nelle dighe potrebbe ridurre di un 15% le superfici 2023. Sul prosieguo di campagna, da inizio 2024 si tornerà ad avere il Canada protagonista, con attesa di nuove aste di acquisto dal Nord Africa a tonificare mercato e quotazioni al di sopra di quanto di recente visto negli ultimi “tender” algerini e tunisini, attorno ai 425 $/t reso Cif.

Grano tenero senza sussulti

Italia

Italia

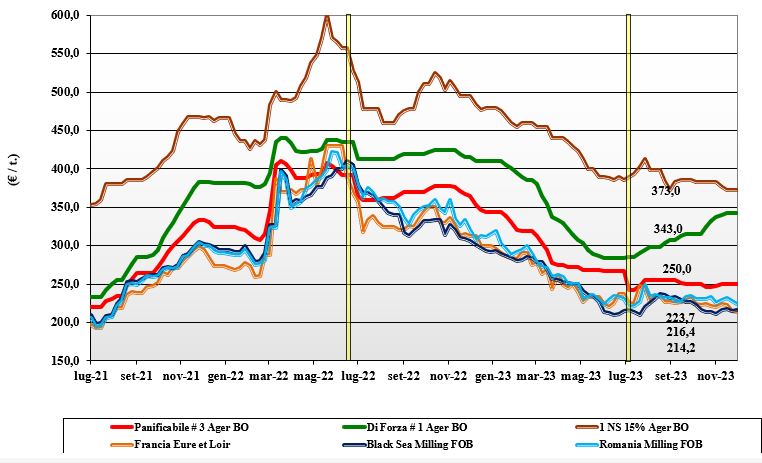

Situazione che non subisce modifiche di rilievo, né in ambito locale né in quello dell’offerta che giunge dal mercato europeo ed estero. Scambi che si riducono per i grani di forza, in parallelo alla disponibilità, con le classi 3 e 4 che reggono sostenute dai riflessi di una logistica ancora incerta. Le semine procedono in condizioni agri-meteo normali. Quotazioni invariate sulle principali piazze, con i grani “tipo Bologna” 14 proteina sui 350 €/t arrivo, i “superiori” (classe 2) a 290 €/t e i panificabili “misti” (classe 3) sui 255-260 €/t; le voci 4 e 5 valgono rispettivamente un 235 ed un 228 €/t arrivo, con i comunitari generici invariati a 245 €/t, quelli di forza a 365 €/t e gli “spring” sui 375 €/t.

Europa

L’effetto combinato di una parità euro-dollaro oltre 1,09 e la forte concorrenza dell’offerta russo ucraina determinano una settimana all’insegna di prezzi deboli su tutte le piazze comunitarie. A contrastare la tendenza ribassista resta il clima piovoso in Francia e i ben noti problemi della logistica terreste. Attività di scambio che comunque resta nella media, con richiesta sia dal settore molitorio sia dai porti, alla luce di prezzi ritenuti di interesse. Su Euronext la posizione Dicembre (in scadenza) vale un 220 €/t (-2 €/t) con il Marzo a 225 €/t e il “panificabile” reso porto di Rouen a 219 €/t (+1 €/t).

Mondo

Settimana con segnali contrastanti. A fronte di una disponibilità che resta ampia e con buone specifiche sia merceologiche che molitorie (effetto ribassista), si è registrato un rallentamento dell’offerta russa (agricoltori più attendisti) e un rincaro dei prezzi di mercato in Australia. Gli imbarchi dal Mar Nero procedono con cadenza quasi regolare e questo fattore stabilizza l’andamento delle quotazioni sui livelli della scorsa settimana. Dai campi Usa arrivano notizie positive riguardo ai progressi di crescita del grano invernale. Dal Sudamerica giungono news di rese/ha in Argentina oltre le aspettative. Al momento il rischio di El Niño non influenza i mercati globali. Prezzi: l’Argentino a 243 $/t, l’Australiano Soft White a 273 $/t, il DNS a 314 $/t, il “milling” Russo a 237 $/t.

Mais, i produttori tendono a monetizzare

Italia

Italia

Il mercato quota più la volontà di monetizzare (da parte dei produttori) che una reale inversione del corso dopo i recenti rincari. Su Milano i prezzi si confermano ai livelli della precedente settimana, mentre su Bologna si registra un ribasso di 4 €/t di riallineamento, ancorché poco giustificato da una situazione di mercato che vede limitata offerta e ancora ritardi nell’esecuzione dei rimpiazzi comunitari. Il mais “con caratteristiche” è quotato arrivo 233 e 234 €/t, con il mais “generico” a sconto di un 7-8 €/t; comunitari ed esteri allineati con i valori del prodotto locale con caratteristiche.

Europa

Sulle quotazioni pesano l’ampia disponibilità residua e un cambio euro/dollaro al momento penalizzante per l’esportazione e per gli scambi intra-Ue. Si registra pressione da parte dei detentori francesi, che rimangono lunghi in scorte a fronte di una domanda locale e dalla Penisola Iberica ben presente, con l’avvicinarsi delle festività, ma in parte servita dalle origini del Mar Nero e sudamericane. Su Euronext Parigi la quotazione a futuro per Marzo vale un 198 €/t (-8 €/t), con il Giugno a “carrying” sui 205 €/t; il reso porto di Bordeaux vale 196 €/t (-6 €/t).

Mondo

Stime di “fondamentali” ribassisti, ampia disponibilità e offerta di prodotto “any origin”, domanda attendista, sono stati i fattori principali della settimana che ha visto una contrazione dei prezzi sia sul fisico che sul Cbot (-4%). Raccolta al termine in Usa e semine in progresso in Brasile e Argentina, dove gli agricoltori sono in attesa di capire le decisioni di sostegno al prezzo da parte del presidente appena eletto. Imbarchi dall’Ucraina che procedono, anche se rallentati dal conflitto in essere, in ritardo del 35% sull’annata precedente. Prezzi Fob: l’Usa a 204 $/t, l’Ucraino NQ, l’Argentino 209 $/t, il Brasiliano a 217 $/t.

Oleaginose e cereali foraggeri, domina l'incertezza sui consumi

Italia

Italia

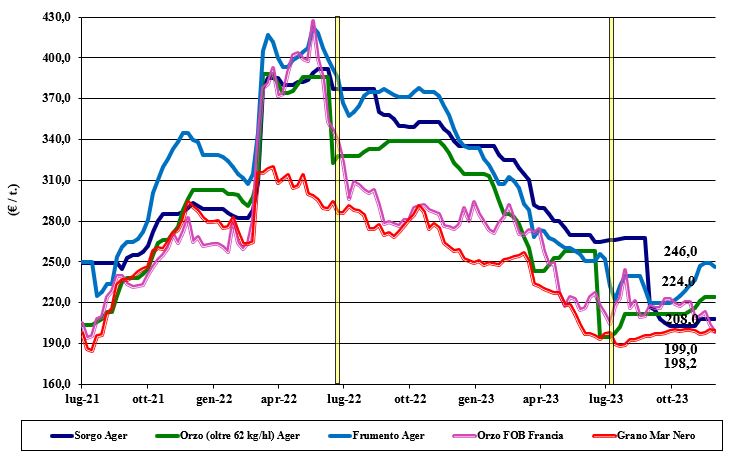

Cereali foraggeri: alla pari dei grani ad uso umano e del mais, lo scenario di mercato per orzi, sorgo e tenero foraggero restano vincolati a un livello di scambi limitato, sia per motivi di offerta sia di prospettive di utilizzo, dove permangono incertezza legate a consumi e attacchi pandemici. Il grano tenero reso Nord si posiziona arrivo sui 220 €/t, con il sorgo a 210-215 €/t reso Nord, e gli orzi stabili sui 225 €/t. Oleaginose: il mercato globale delle oleaginose ha vissuto una settimana contrastata, con riflessi rialzisti dal settore energetico e ribassisti dall’offerta globale di soia. I riflessi sulle mercuriali portano la soia nostrana su valori di 470 €/t reso destino, con l’estera sui 480-490 €/t; girasole NQ.

Europa

Cereali foraggeri: In assenza di novità e con la penalizzazione del cambio che frena l’export verso i paesi extra-Ue (principalmente l’Asia), l’andamento del mercato è rimasto atono, con rallentamento nel volume scambiato per la volontà degli utilizzatori di mantenersi all’acquisto del “pronto”, riducendo scorte e coperture in attesa di ulteriori ribassi. Semine 2023 rallentate dal maltempo. Oleaginose: l’aumento del prezzo del petrolio si somma al recupero in prezzo degli olii, soprattutto del colza, compensando l’effetto ribassista di soia, colza e palma. Scambi limitati in regime di quotazioni calanti. Su Parigi Euronext la colza a Febbraio quota un 439 €/t, con il Fob Rouen sui 443 €/t; il girasole “oleico” reso S. Nazaire a 415 €/t.

Mondo

Cereali foraggeri: Domanda e offerta si incontrano senza particolari problemi sia a livello di volumi sia di quotazioni, in un contesto che vede un’adeguata disponibilità di grano e orzi a fronte di richieste limitate, a coprire il breve periodo in assenza di segnali rialzisti. Prezzi ancora influenzati dalle strategie della Russia e dall’arrivo sul mercato dell’Australia che bilanciano il ritorno di aste d’acquisto da parte dei paesi importatori netti. Semine per la campagna 2024/25 in progresso, senza segnalazioni di particolari problemi. Orzo Fob Mar Nero a 175 $/t, l’Australiano a 252 $/t; il grano SRW Fob Golfo a 240 $/t, l’Ucraino NQ. Oleaginose: in una settimana che ha visto globalmente rallentare gli scambi, con gli Usa in ritardo di un 20% sulle stime di inizio campagna, si è sommato l’effetto depressivo di prezzi in calo nel settore degli olii vegetali. La soia ha ceduto terreno su tutte le piazze, con la colza che alla fine ha mantenuto quotazioni simili alla scorsa settimana. Semine in rapido progresso in Brasile (oltre il 75% è in terra), mentre in Argentina si attendono le decisioni dell’entrante governo in termini di politica agricola e sostegno dei prezzi interni. Prezzi Fob: la soia Usa a 518 $/t, la Brasiliana a 509 $/t e l’Argentina a 524; la colza Canadese Fob a 552 $/t.

grano duro grano duro grano duro grano duro grano duro grano duro grano duro

{kind=link}