Frumento tenero. Frumento duro. Mais. Cereali foraggeri e oleaginose

Frumento tenero

|

ITALIA ITALIA

iniziano le avvisaglie di fine campagna in un conteso di buone prospettive agronomiche per il nuovo raccolto ed il rischio di ritardi negli arrivi dal Mar Nero più che compensato dall’offerta comunitaria. Si allarga la forbice di prezzi tra Milano e Bologna con la prima a quotare valori di un 10 €/t superiori, ma nel contesto la tendenza sembra orientarsi verso un lento avvicinarsi al salto di campagna. Sulle mercuriali si respira più rilassatezza dai grani di forza a i misti rossi nazionali i cali sono tra i 2 ed i 4 euro/t; qualche tentativo di abbassare anche i comunitari ed gli “spring” si protrarrà almeno fino a metà Maggio.

|

|

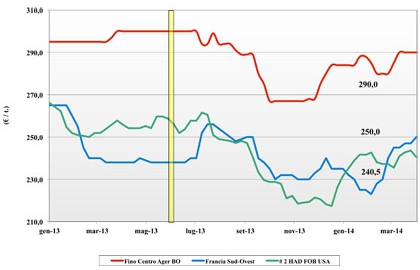

Frumento duro

|

ITALIA ITALIA

sulle nostre mercuriali, da Nord a Sud, si registra un calo di tensione dopo gli arrivi della merce estera in ritardo di consegna da Gennaio-Febbraio. Le prospettive sul brevissimo sono di minore domanda ma l’incertezza sul fine di campagna resta vincolata alla ripresa (o meno) degli arrivi di Canadese. Sul fronte nazionale i prezzi soddisfano l’offerta che continua a immettere prodotto sul mercato, ma gli stock si sono di molto ridotti e le scorte di fine campagna potrebbero esser inferiori al 2013 e potrebbe restare forte la pressione in congiuntura di campagna. Prezzi: a Foggia e Bologna il fino si conferma a 290 €/t, rispettivamente partenza e arrivo, alla Granaria di Milano l’origine Centro vale sui 300 €/t arrivo.

|

|

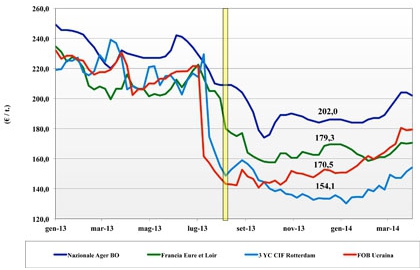

Mais

|

ITALIA

il mercato del mais cede terreno con il ridursi dei fattori destabilizzanti (crisi nel Mar Nero) e le prospettive per un mercato 2014 senza tensioni mondiali e quindi anche Europee .. e Italiane. Sul pronto si sconta il lento ritorno alla normalità degli arrivi via treno (contratti ritardati dalla logistica invernale) , con ai porti volumi sufficienti per imporre un rientro dei prezzi. L’incertezza sul prossimo trimestre rimane ma l’opinione è che il mercato abbia iniziato un graduale regresso che nei fatti porta al Nord quotazioni a ridosso dei 200 €/t (meno 1-2 €/t); l’Ucraino è a premio di 10-12 €/t (-2).

|

|

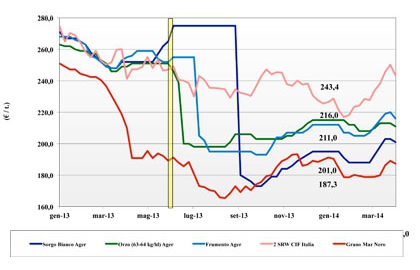

Cereali foraggeri e oleaginose

|

ITALIA

Cereali Foraggeri: : settimana di flessione su tutti i cerali inclusi i foraggeri che scontano un mercato abbastanza coperto e prospettive di un raccolto Comunitari che suggerisce di accelerare le vendite. L’andamento è ribassista con l'orzo nostrano pesante stabile vale 213 €/t (-2) arrivo, il sorgo bianco a 203 €/t (-2) partenza ed il tenero sui 220 €/t (-4) arrivo.

Oleaginose: si attendono nella pratica gli effetti delle stime USDA in aumento e gli operatori congelano i prezzi sui livelli della scorsa settimana con la soia nostrana sui 470 €/t partenza e l’estera a sconto di 5 €/t.

|

|

| Il commento completo sui prezzi europei e mondiali su Terra e Vita. |

{kind=link}