Frumento tenero

![]() ITALIA

ITALIA

mercato con pochi scambi e che guarda con apprensione agli ecenti climatici avversi sia a livello nazionale (allettamento e attacchi fungini) che (con meno certezza di danni) comunitaria. Sia i molini come i commercianti si sono trovati impreparati rispetto al peggioramento delle stime produttive (qualitative) 2016 e al momento, in assenza di evidenza su temi critici come qualità merceologica e tossine, attendo l’inizio della trebbiatura (attesa in 7-10 giorni?). Le scorte di prodotto nazionale sono basse ed aumenta il rischio di inversione del mercato anche se ad oggi Bologna e Milano si astengono dal quotare il nazionale.

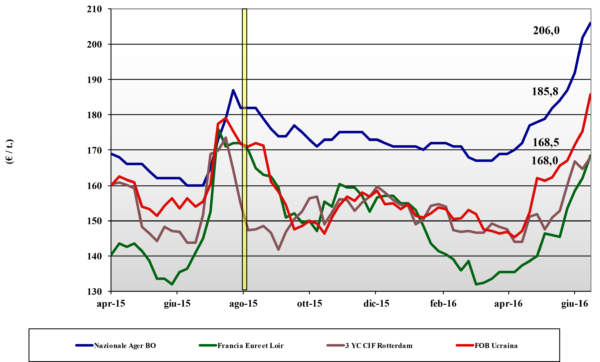

Frumento duro

![]() ITALIA

ITALIA

si è iniziato a trebbiare al Sud (con “stop & go” imposto dalle ultime piogge) con i primi tagli che suggeriscono una revisione al rialzo delle rese/ha ma anche dubbi sul contenuto proteico medio della granella atteso medio-basso. Al Centro Nord la patita è ancora aperta con rese/ha medio-alte ma, in aggiunta alla proteina, qualche incertezza sulla salubrità della granella (=tossine?). I molini ritrovano l’offerta di prodotto locale, ma sulle quotazioni si potrebbe verificare una maggiore forbice di prezzo tra il Fino “medio proteico” ed i mercantili. Foggia quota il nuovo raccolto a 220 arrivo il Fino e 205-210 il buono mercantile.

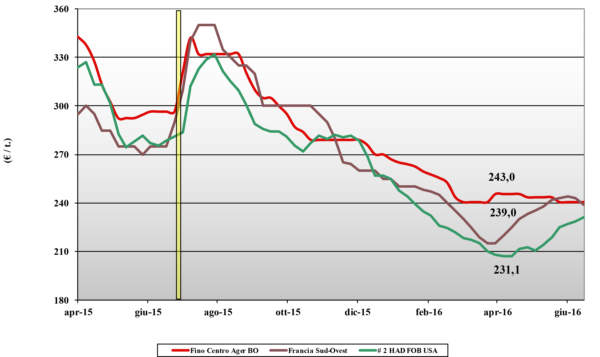

Mais

![]()

lo scenario di mercato è lo stesso con l’attenzione rivolta sia al nazionale, ove si valutano lo stress da eccesso idrico e l’inizio degli attacchi entomologici, che al comunitario e (soprattutto) all’estero ove c’è crescente tensione. Di prodotto nazionale resta poco e, alla luce delle ampie coperture fatte (a prezzi “bassi”) il settore zootecnico non preme. Sulle mercuriali si quota tensione ed incertezza con Bologna e Milano che riportano aumenti tra i 4 ed i 10 euro/ton per un valore arrivo del “mais base” sui 207-201 €/t; il rimpiazzo comunitario/estero a premio di 5-8 €/t.

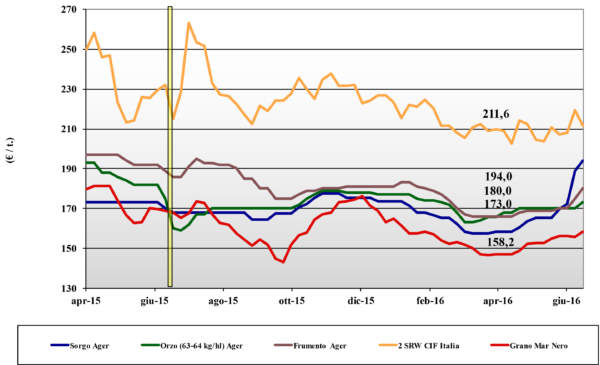

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: il clima al Nord impedisce l’inizio della raccolta e per la qualità saranno critiche le prossime due settimane. Orzi, teneri e sorgo nazionali non quotano in attesa di riscontro dai campi ma nominalmente sono al rialzo per effetto domino del mais e delle origini comunitarie ed estere. Oleaginose: ancora tensione sui mercati, ma lo scenario mondiale comincia a stabilizzarsi. La soia nazionale, ma anche la colza, resta sotto pressione con l’estera che vale reso Bologna sui 420 €/t (inv) e la nazionale reso Milano sui 408 €/t (+9).

Il commento completo sui prezzi europei e mondiali su Terra e Vita 25/2016 L’Edicola di Terra e Vita

il settore zootecnico non preme. Sulle mercuriali si quota ...){kind=link}