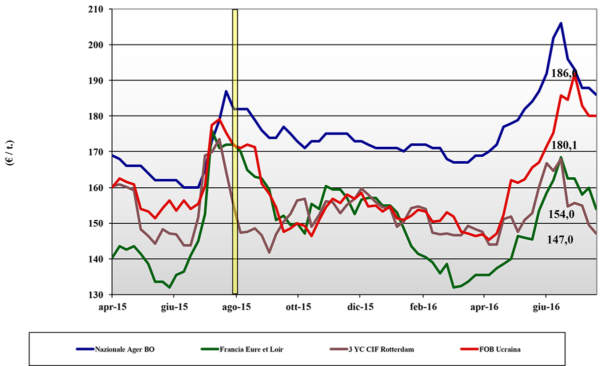

Frumento tenero

![]() ITALIA

ITALIA

la settimana ha visto confermarsi una buona qualità media e rese/ha medio-alte per il raccolto nostrano. La domanda non si fa pressante causa un (inatteso?) rallentamento della richiesta di farine e l’offerta fatica a trovare compratore .. anche se le attuali quotazioni creano un latente fenomeno di ritenzione. Nonostante l’offerta eccedente, le quotazioni reggono con i misti rossi scambiati sui 155 €/t partenza ed i “bianchi” attorno ai 162-164 €/t. I teneri di forza 2016 hanno buone caratteristiche e tengono quota 180-183 partenza con possibilità di rialzo se la qualità Europea non si confermasse ai livelli del 2015; gli “spring” sempre oltre i 243 €/t arrivo.

Frumento duro

![]() ITALIA

ITALIA

situazione sempre più delicata con l’offerta locale che preme e fa calare le quotazioni nonostante le alternative comunitarie ed estere restino decisamene più costose. In regime di domanda fiacca, i produttori locali non credono in spazi di ripresa per i Fini/Mercantili medio-basso proteici e saturano un mercato oggi poco ricettivo. I molini hanno in esecuzione ancora contratti di comunitario ed estero siglati a primavera a compensare il deficit qualitativo (proteina e merceologiche) della produzione Sud/Insulare e si mantengono “corti” nelle coperture. Il Fino 13% proteina vale arrivo 207-210 €/t (-5) con il Fino 12% proteina a sconto di 5-7 €/t (-5).

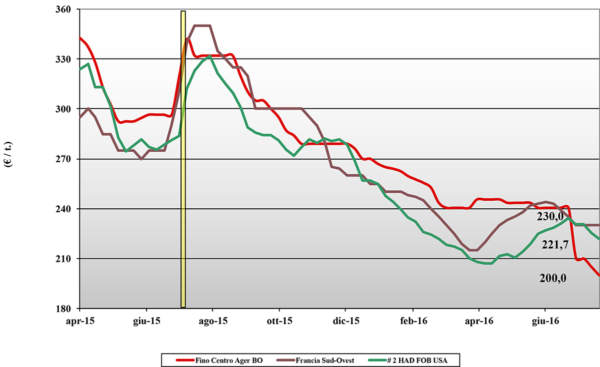

Mais

![]() ITALIA

ITALIA

il raccolto procede e l’attesa è per una buona qualità senza pecche tossiniche; la situazione vede la domanda poco presente causa la crisi del settore zootecnico e l’offerta che lentamente riallinea le sue quotazioni in un contesto cerealicolo depresso dai teneri. Si comincia ad irrigare ma non c’è evidenza di stress idrico. Su Bologna e Milano si registrano cali di 1-2 €/t con tendenza per ulteriori cali in simpatia con il contesto Europeo/Ucraino. Il mais “normale” valer sui 185-187 €/t (-2) arrivo Bologna; il rimpiazzo comunitario/estero a premio di un 3 €/t (-4).

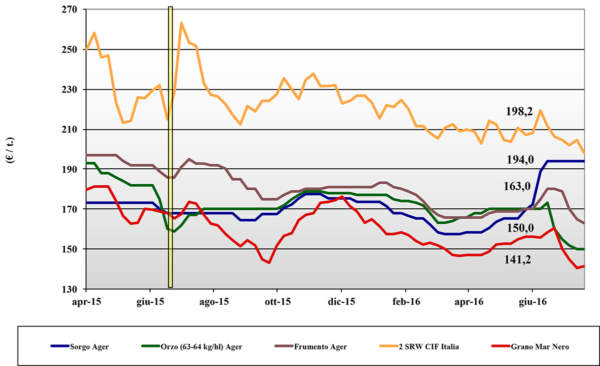

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: i mangimisti riducono i loro consumi e da settimane i teneri “feed” dettano il trend depressivo. L’orzo pesante sentono limitata domanda ma reso Bologna valgono 145-159 €/t; per i teneri lieve flessione con prezzi tra i 155 €/t (inv) ed i 168 €/t (-2); sorgo NQ. Oleaginose: brusca riduzione della soia imposta dal crollo delle quotazioni sulle piazze estere dopo la conferma di più rosei scenari per il 2016-17. Il clima favorisce i progressi del nuovo raccolto ed i prezzi del generico tocca i 380 €/t (-10) partenza; il rimpiazzo estero a premio di 20 €/t (-17).

Il commento completo sui prezzi europei e mondiali su Terra e Vita 31-32/2016 L’Edicola di Terra e Vita

{kind=link}