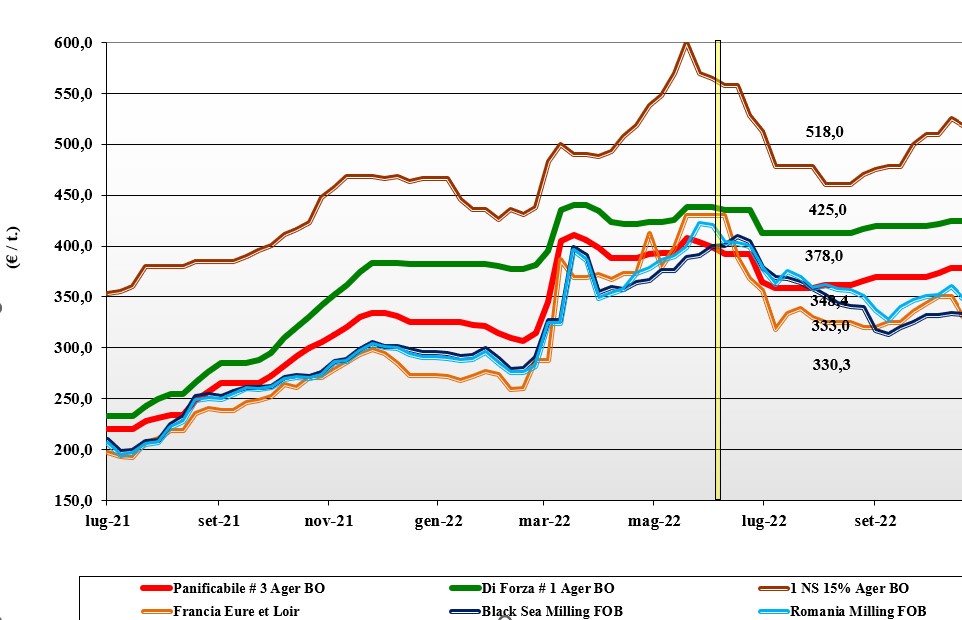

Grano tenero, le quotazioni si consolidano

Italia

Italia

Si consolidano le quotazioni in un contesto di mercato dove la domanda resta attendista sulla evoluzione del mercato locale allargato alle influenze dall’Europa e dalle regioni del Mar Nero. La tendenza che si percepisce è quella di un assestamento (non normalizzazione) dei fondamentali con domanda e offerta che mantengono interesse di scambio sul breve con livello di copertura degli operatori adeguato ma parziale sul medio termine, a meglio gestire fenomeni recessivi e volatilità dei mercati.

I grani di forza mantengono attrattività per il livello dei prezzi concorrenziali con i rimpiazzi comunitari ed esteri, con i panificabili più vulnerabili ai riflessi dal mercato internazionale ed evoluzione del conflitto russo-ucraino. Su Bologna qualche segnale di ripresa mentre Milano quota invariato, Il grano di forza vale arrivo sui 435 €/t con la seconda classe attorno ai 395-400 €/t ed i “misti” sui 380-385 €/t. Comunitari panificabili in linea con l’origine Italia, comunitari di forza ed esteri “spring” tenuti e a premio.

Europa

Ulteriore settimana fortemente condizionata, ed anche le prossime lo saranno, dall’evoluzione del conflitto nel Mar Nero e dai riflessi commerciali sull’export Comunitario (se chiudono il “corridoio” aumenterà oltre gli odierni volumi già in aumento sul 2021) e sulla concorrenza a livello di scambi intra-Ue. Nel complesso il mercato, con frequenti momenti di volatilità, è in attesa ma supportato sia dal cambio euro/dollaro che dalle notizie sui raccolti dell’Emisfero Sud.

Localmente gli scambi restano vivaci sia con destinazione i molini che i porti, stante un ritorno delle aste di acquisto internazionali. Prezzi che fluttuano anche con differenziali giornalieri importanti, ma con sentimento di ribasso sul “buonsenso” degli scambi dal Mar Nero; il “future” di Parigi di Dicembre che rientra sui 335-340 €/t, calo di un 15-20 €/t con valori simili fino a Maggio 2023, e lo spot Fob Rouen Francia che scende a 343-345 €/t.

Mondo

Oltre agli occhi puntati sulla conferma o meno del “corridoio” all’export dai porti ucraini e del Mar Nero, gli operatori guardano con estrema attenzione ai progressi colturali in Australia (raccolto abbondante ma rischio piogge a degradare la qualità media) e di semina in Sudamerica (ove permangono condizioni di siccità dalla Niña). La Russia è attesa raccogliere a ridosso dei 100 mln/t che in un contesto di stock “visibili” ancora ampio la colloca protagonista nell’export 2022/23 di grani dal “feed” ai panificabili superiori; punti interrogativi le destinazioni ed il livello di aggressività in prezzo (attualmente molto elevato). Canada e Usa hanno buona disponibilità e saranno il riferimento di mercato per i grani di forza, in alternativa al Kazakhstan e (se ci saranno danni) all’Australia. Prezzi: L’argentino a 420 $/t, l’australiano Soft White a 352 $/t, il DNS a 439 $/t, ed il “milling” russo a 325 $/t.

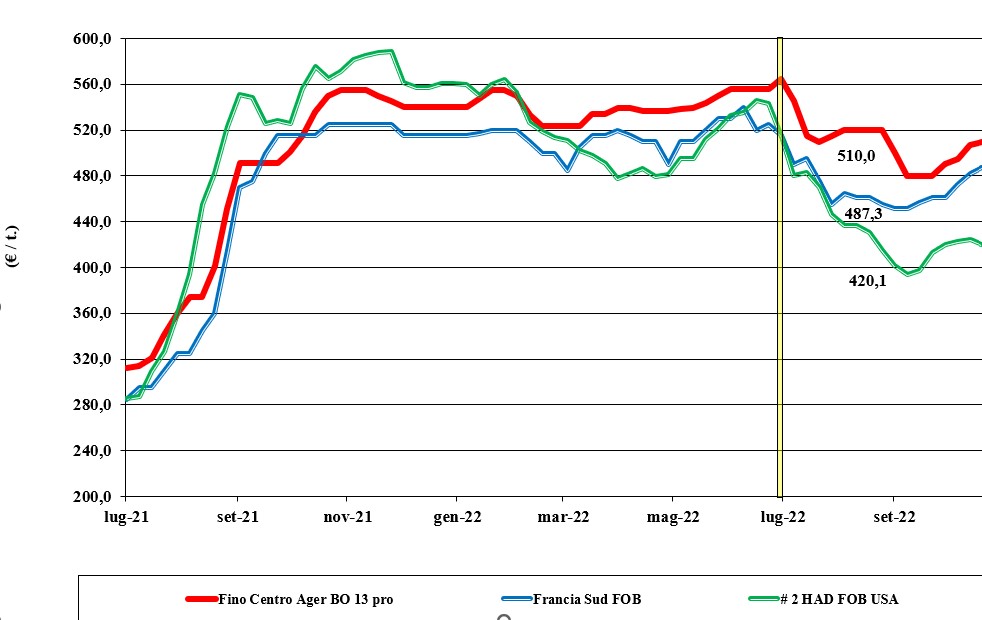

Grano duro, avanti piano

Italia

Italia

Produzione ormai definitiva attorno ai 3,5 mln/t e una disponibilità di campagna che sommando stock, produzione e acquisti comunitari ed esteri è al momento adeguata a coprire la domanda interna ma resta l’incognita dell’export (granella e prodotti) di campagna. Origini comunitarie poco offerenti e prezzi d’Oltreoceano più competitivi rispetto a mesi fa, ma fortemente penalizzati dal cambio euro/dollaro e dalla ritenzione dei produttori Usa-Canada, la tendenza di mercato resta molto tenuta a livello dei prezzi in attesa di novità di rilievo su consumi e pressione alla vendita nordamericana. Domanda cauta e offerta poco pressante portano il duro “Fino” su valori di 520 €/t arrivo. Comunitari poco offerti ed esteri indicati sui 510 €/t Cif Adriatico.

Europa

Con la Spagna poco offrente e fuori dai giochi per motivi di prezzo (superiore a livello Cif Mediterraneo alle alternative estere), le poche operazioni e per volumi contenuti vedono la sola Francia attiva con prezzi arrivo Europa-Mediterraneo abbastanza in linea con i mercati di destinazione, Italia in primis. La qualità offerta è “molitoria” e le caratteristiche buone ma in prospettiva inferiori ai rimpiazzi Nordamericani. Nell’ultima settimana si è registrata attività in Francia con presenza di domanda (anche Italiana) eccedente l’offerta e prezzi al rialzo anche per il cambio euro/dollaro che mantiene competitiva l’offerta Comunitaria sul Nord Africa. Si guarda alle semine 2022 con segnali contrastanti a seconda delle aree e delle rese ettaro ottenute nell’ultima campagna. Prezzi in lieve rialzo con l’origine Francese (qualità “milling”) sui vale un 490-495 €/t reso Fob Mediterraneo con lo spagnolo oltre i 510 €/t.

Mondo

Le fonti statistiche continuano ad affinate le stime del raccolto Nord Americano 2022, con attenzione a quanto accade in Australia (piogge) a ridosso della raccolta e la conferma che dal Messico resti poco da offrire salvo rimpiazzi duro-mais dell’ultimo minuto. Con il panorama dell’offerta definitivo ed un’eccedenza tra Usa e Canada di un 4,5-5,0 mln/t (valore abbastanza storico) a tenere tonico il mercato c’è la poca volontà dei produttori a vendere e la ripresa delle aste di acquisto internazionali a prezzi di interesse; il limite è la capacità addizionale di export dai porti rispetto ai volumi (“any grain”) finora prenotati e la chiusura dei laghi Canadesi in un paio di mesi. La qualità 2022 prodotto in Canada e USA è buono-ottima ed anche questo è un deterrente al ritorno dei prezzi a valori pre-siccità 2021. Un “grado 2 or better” è quotato sui 510 $/t reso porto Mediterraneo Orientale.

Mais, prezzi invariati

Italia

Italia

Il dato deludente della produzione nazionale 2022 e la maggiore richiesta da Europa e Paesi terzi non è sufficiente a sovvertire una tendenza dei prezzi da settimane dettata dalla pressione dell’offerta dai nostri porti, incrociata con un’evoluzione dei consumi fortemente condizionati dalla crisi economica in atto e dall'alternante ottimismo sul mantenimento del corridoio all’export nel Mar Nero. Scambi limitati e solo sul breve termine, con adeguato livello di copertura del settore della trasformazione. Le quotazioni dell’origine nazionale tengono le posizioni su Milano con Bologna che cala un simbolico 1 €/t. Il mais “con caratteristiche” che vale 369 €/t reso Bologna e un 379-380 €/t reso Milano; il “generico” mantiene lo spread a sconto di 7-15 €/t.

Europa

Le notizie “globali” si riflettono su un mercato Comunitario che ratifica il sensibile calo di produzione (ca. 53 mln/t) rispetto al 2021 e qualche difficoltà a collocare il nuovo raccolto in un contesto di domanda puntuale ma poco propensa a fare programmi di acquisto oltre il breve termine. Sull’evoluzione dei prezzi giocherà un ruolo determinante il mantenimento del “corridoio” marittimo nel Mar Nero e la derivante prospettiva di scambi Comunitari: sia intra-Ue che verso l’estero. Al momento sulle piazze si respira attesa ed una certa pesantezza che se mantenuta ridurrebbe i prezzi fino a farli tornare nuovamente competitivi nelle dite zootecniche. Sulla piazza di Parigi il “future” di Novembre cala a 330 €/t con valori quasi speculari fino al Agosto 2023; il Fob Bordeaux sui 347 €/t (-10).

Mondo

Sui mercati internazionali, che hanno registrato segnali di calo dei prezzi, pesano l’arrivo della produzione Usa a sovrapporsi ad una più che adeguata offerta Brasiliana. Sul CBOT si scontano questi fondamentali ed un ritardo nel programma di esportazione Statunitense, ultimamente penalizzato anche da maggiori costi di logistica fluviale (basso livello del Mississippi) verso il Golfo. A livello globale ci si interroga sui riflessi della recessione sui consumi e sul reale Supply-Demand 2022/23 allargato alle “commodities” sostitutive del mais sia nell’alimentazione zootecnica che bio-energetica. Da monitorare la decisione Russa sul “corridoio” e l’andamento climatico in Sudamerica ove sono in atto la raccolta (piogge in Brasile) e le semine (siccità in Argentina). Prezzi Fob: l’Usa a 355 $/t, l’Ucraino 267, l’Argentino 310 $/t il Brasiliano a 296 $/t.

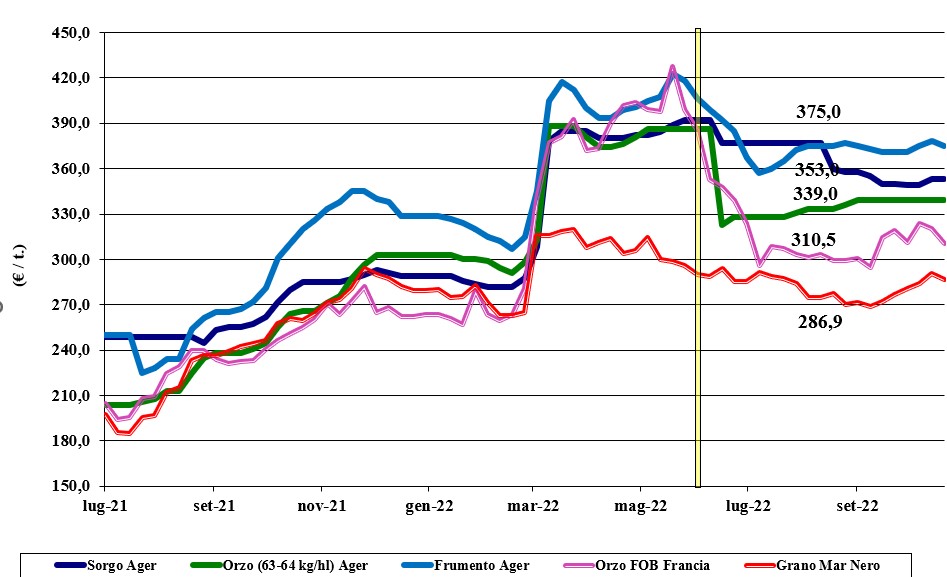

Oleaginose e cereali foraggeri, le rese scarse sostengono la soia

Italia

Italia

Cereali Foraggieri: il motivo dominante è l’incertezza sugli utilizzi ed il conseguente livello incostante negli scambi che mantengono cauti gli operatori ed i prezzi pressoché invariati. Gli orzi pesanti valgono un 340 €/t arrivo destino, con il sorgo bianco sui 360-365 €/t ed i teneri sui 375 €/t. Semine di orzo e grano invernale attese in aumento.

Oleaginose: la soia nazionale sconta un calo medio di rese/ha di un 20-25% e questo sostiene i prezzi dell’origine Italia sui 615 €/t arrivo; l’estera al contrario vive un momento di adeguata offerta e vale un 615-645 €/t. Il girasole alto oleico nazionale non quota più ufficialmente su Ager Bologna.

Europa

Cereali foraggieri: le buone notizie dalla raccolta in Canada e le prospettive di produzioni record in Russia e Australia, mantengono stabile i mercati delle granaglie a uso zootecnico. Incognite il volume di export 2022/23 dal Mar Nero e i consumi globali in regime di recessione.

Oleaginose: i recenti cali di prezzo della soia sulle Borse Americane e i rumors geopolitici dal Mar Nero mettono al ribasso la colza già minata dall’ampio raccolto Canadese. La francese Fob Rouen vale un 625 €/t con il “future” Novembre di Parigi sui 628 €/t; il girasole “oleico” francese 2022 sale a 730 €/t reso S. Nazaire.

Mondo

Cereali Foraggeri: il futuro dipende molto dalle scelte politiche russe (corridoio e prezzi di vendita) in un contesto globale di adeguata disponibilità dove spiccano le ampie produzioni 2022 in Russia e Australia. Sul pronto scenari stabili, sul breve-medio termine (oggi) l’evoluzione dipende più da fattori geopolitici ed economici che agricoli-colturali. Orzo Fob Mar Nero a 285 $/t, l’australiano a 293 $/t; il grano SRW Fob Golfo a 387 $/t e l’Ucraino a 280 $/t.

Oleaginose: sulle piazze internazionali la soia resta volatile ma tendenzialmente in calo con le incertezze su consumi e scambi più rilevanti della stima di produzioni 2022 in calo negli Usa. Da monitorare l’evoluzione climatica (la Niña) nelle zone di produzione del “palma”. Prezzi Fob: la soia Usa a 594 $/t, la Brasiliana a 603 $/t e l’Argentina 585; la colza Canadese Fob sui 672 $/t.

{kind=link}