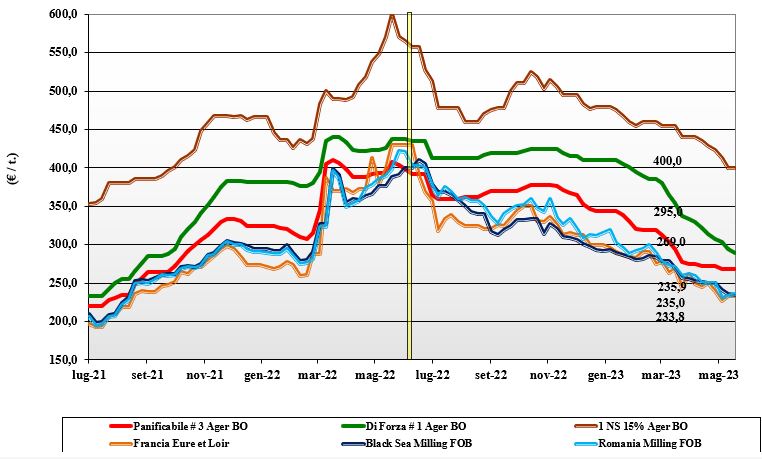

Grano tenero, in Italia peggiora lo scenario produttivo

Italia

Italia

Lo scenario produttivo al Nord è peggiorato, con aree fortemente danneggiate dalle recenti alluvioni e allettamenti che introducono sia un problema di allegagione sia di malattie fungine. In attesa di comprendere l’evoluzione dei mercati, sulle borse si mantiene la tendenza che vede debolezza per i grani di forza e stabilità per le classi inferiori (meno offerte). Scambi che restano sul breve periodo a coprire i consumi del pronto. I grani di forza “tipo Bologna” reso Nord valgono sotto i 300 €/t, con i panificabili sui 290 €/t e i “misti” a 260-265 €/t (base specifiche); Comunitari panificabili invariati come i grani di forza Ue ed esteri.

Europa

La conferma del “corridoio” e un andamento climatico nel complesso favorevole hanno dettato l’andamento dei mercati nella seconda parte della settimana dopo una (logica) attesa fino alla conferma dell’accordo per il Mar Nero. Scambi locali che guardano al pronto ma anche al nuovo raccolto, stante un livello dei prezzi (legati al Euronext Parigi) in rapida discesa verso quotazioni “pre-Covid”. La concorrenza russa sulle aste nordafricane si mantiene un ulteriore fattore ribassista, stante una stima di produzione Ue 2023 oltre i 130 mio/t e la necessità di garantire un export dal luglio p.v. che al momento non è scontato, anche alla luce degli arrivi (o transito) sul territorio comunitario di prodotto ucraino a basso prezzo. Sulla piazza di Parigi Euronext, il future di settembre, nuovo raccolto, a ridosso dei 220 €/t (-10 €/t) con evidente debolezza; lo spot Rouen per una qualità panificabile è sui 227 €/t (-8 €/t).

Mondo

Mercato diviso tra fattori di tensione come l’aggiornamento siccità nelle aree dei “winter” americani e stime di semina nelle pianure Usa/Canada (in ritardo sullo storico) e la conferma last minute dell’accordo sul corridoio del Mar Nero fino al 18 luglio p.v. Borse che prima si innalzano per poi perdere in parte, con prospettiva di rientro ai valori di inizio mese, anche se lo scenario che esce dall’ultimo rapporto Usda parla di un mercato con stock globali in calo e ancora non stabilizzato. Ad oggi l’export internazionale ha fatto registrare un incremento sullo stesso periodo del 2022 dalla Russia/Mar Nero (+41%) e un calo dall’Ucraina (-19%). Prezzi in progressivo calo dopo i picchi di inizio settimana. L’argentino a 370 $/t, l’australiano Soft White a 275 $/t, il Dns a 371 $/t, il “milling” russo a 255 $/t.

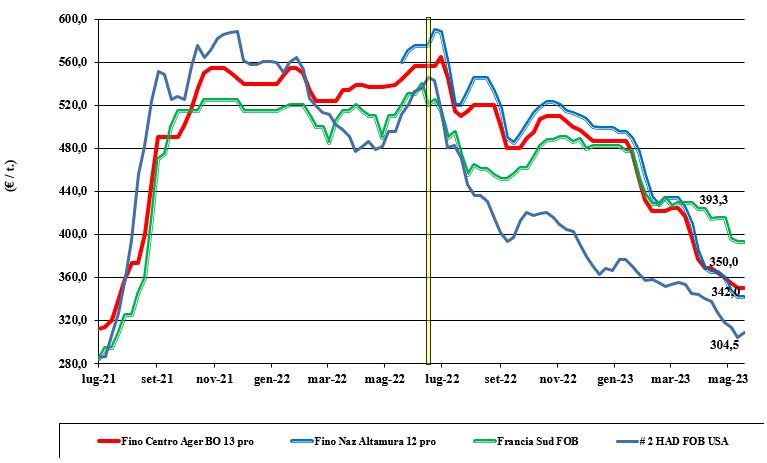

Grano duro, tentativi di consolidamento delle quotazioni

Italia

Italia

Dopo molte settimane di costante calo dei prezzi sulle piazze si registra un tentativo di consolidamento delle quotazioni anche per il raggiungimento di valori di mercato (alla produzione) prossimi al break-even dei costi colturali. Scambi a rilento sia sul pronto sia sul nuovo raccolto, prezzato a lieve sconto sul vecchio, in ottica di un salto di campagna senza ulteriori particolari scossoni anche per la tenuta dei prezzi globali e per l'effetto valutario. Andamento climatico favorevole, con attesa di produzione 2023 oltre i 4 mio/t (con verifica da fare al Nord); qualità legata alla possibilità di contenere malattie e operare le azioni in campo necessarie. Il “fino” centro a 350 €/t, reso nord e sotto i 345 €/t arrivo sud Italia.

Europa

L’attenzione degli operatori è sulla Spagna, attesa a produrre sui 400mila ton e, a causa dei bassi pesi specifici, importatrice nel 2023/24 di circa 300mila ton. Francia e Grecia al momento restano positive come prospettiva di raccolto e questo, assieme all’Italia, conferma un nuovo raccolto superiore ai 7,5 mio/t. L’offerta francese troverà maggiore richiesta dalla Spagna, con la Grecia divisa tra Italia e Turchia. Scenario commerciale di stasi dopo la parziale copertura (un 30%) del deficit di campagna spagnolo e nonostante scorte iniziali basse, che pongono l’attenzione al buon esito dei nuovi raccolti comunitari. Detentori e commercianti restano cauti nel prezzare il nuovo raccolto e nel garantire specifiche oltre la “buona media dell’annata”. Prezzo Fob Mediterraneo Francia per il raccolto 2023 sui 365 €/t.

Mondo

L’aggiornamento sulle semine in Usa e Canada conferma progressi, grazie al ritorno a condizioni climatiche asciutte, con oltre il 40% delle superfici terminate. L’export dal Nordamerica è stato finora sostenuto e questo potrebbe dare sostegno ai prezzi nelle prossime settimane, fino al completamento delle semine e ai primi riscontri in campo. Scambi che restano nella media del periodo con offerta cauta e domanda che preme ma senza forzare, con il risultato di un mercato sostanzialmente stabile in attesa di conferme sulla reale domanda 2023/24 dal bacino del Mediterraneo. Dal Messico i primi imbarchi e arrivi a ulteriormente calmierare le piazze internazionali. Prezzi per qualità molitoria sui 400 dollari Cif Mediterraneo.

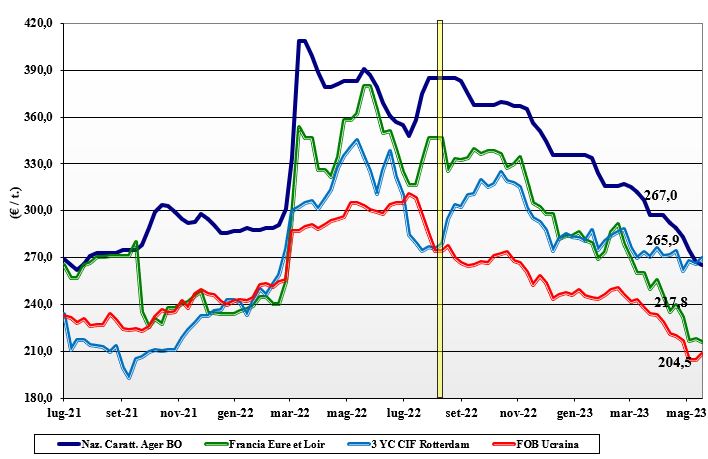

Mais, per l'Italia pressioni da Europa e Mar Nero

Italia

Italia

La pressione dell’offerta dall’Europa (indirettamente dall’Ucraina) e dai porti (“any-origin”) resta un fattore ribassista in un mercato dove l’origine nazionale scarseggia e la domanda resta cauta, a coprire posizioni in regime di prezzi in calo. Le prospettive di raccolto 2023 sono da verificare dopo le recenti alluvioni in Emilia Romagna, ma al momento il resto delle aree al Nord sono in buone condizioni. Sul 2023/24 attesa la pressione dall’offerta comunitaria e dal Mar Nero (accordo rinnovato per 60 giorni dal 18 maggio in poi). I prezzi scendono di 2 €/t su Bologna e 3 €/t su Milano per valori del mais locale “con caratteristiche” reso Nord sui 270 €/t, con il “generico” a meno 10 €/t; comunitari ed esteri in calo di 2-3 €/t sempre allineati all’origine Italia.

Europa

La combinazione di uno scenario globale che vede in prospettiva adeguata offerta sia dalle Americhe sia dal (rinnovato) accordo sull’export dal Mar Nero hanno pesantemente influenzato il corso della seconda parte della settimana e tuttora continua a deprimere l’andamento dei prezzi sia sul pronto sia sul breve termine. Scambi poco vivaci e pesantezza di offerta dalle regioni comunitarie più a est che continuano a ricevere volumi dall’Ucraina “in transito” ma pur sempre destinati al mercato europeo per una successiva esportazione. Su Parigi Euronext il Giugno (vecchio raccolto) a 220 €/t (-7 €/t), il Novembre (nuovo) a 215 €/t (-9 €/t) e il reso “spot” porto francese di Bordeaux a 231 €/t (-6 €/t).

Mondo

L’aggiornamento sulla situazione globale redatto dalla Usda indica uno scenario con maggiore disponibilità rispetto alle attese, soprattutto in Usa, con riflessi ribassisti sulle quotazioni. A favore di un ulteriore calo dei prezzi il raccolto record in Brasile e l’incertezza dell’import cinese; rialzisti sarebbero la revisione in calo della produzione ucraina e la siccità in Argentina, ma in un quadro di domanda media prevalgono i segnali “bearish”. Prezzi sul Cbot sui 5,50 dollari/Bushel, al livello del gennaio 2022 (pre-conflitto). Prezzi Fob: l’Usa a 270 $/t, l’Ucraino 225 $/t, l’Argentino 253 $/t, il Brasiliano a 240 $/t.

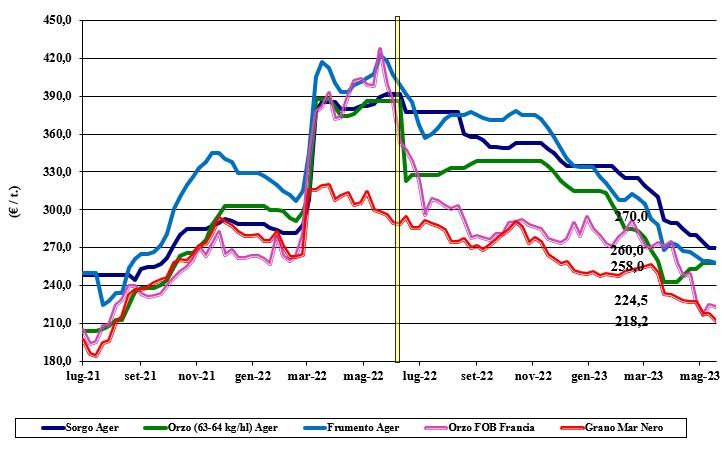

Oleaginose e cereali foraggeri, prevale la stabilità

Italia

Italia

Cereali foraggeri: settimana di consolidamento soprattutto per gli orzi (tenuti) con qualche cedimento per i teneri e invariato per il sorgo. L’andamento del nuovo raccolto resta positivo e questo mantiene la domanda presente (e futura) senza pressione. Disponibilità di prodotto locale in calo, mentre è ampia dall'“any-origin” (Ucraina). L’orzo vale un 258 €/t reso Ager Bologna, con il sorgo a 280 €/t e i teneri sotto i 260 €/t. Oleaginose: le positive ultime news dai mercati internazionali pongono al ribasso la soia di un 10-15 €/t. Al nord si presenterà il problema della risemina (?) delle aree alluvionate, ma la pressione dell’offerta estera è elevata. La soia nazionale e l’estera si allineano attorno ai 460-480 €/t arrivo a seconda delle specifiche.

Europa

Cereali foraggeri: continua e si manterrà la pressione dell’offerta ucraina di grano, con la positiva evoluzione delle colture a ulteriormente deprimere il corso. Prezzi deboli dopo la conferma del “corridoio”. Oleaginose: la colza soffre della pressione ribassista della soia, ma tiene una certa volatilità tra ampia offerta e adeguata domanda (anche sul 2023/24). Su Euronext l’Agosto a 405 €/t (-20 €/t) e si conferma sul Fob Rouen a 415 €/t, il girasole “oleico” reso S. Nazaire a 435 €/t (-5 €/t).

Mondo

Cereali foraggeri: la conferma del “corridoio” (oltre 50 navi cariche che saranno sbloccate a breve) e uno scenario generale di adeguata disponibilità, dettano la tendenza al ribasso su tutte le commodity. Buoni progressi per le semine primaverili in Nord America. Orzo Fob Mar Nero a 217 $/t, l’Australiano a 254 $/t; il grano SRW Fob Golfo a 260 $/t e l’Ucraino a 230 $/t. Oleaginose: stime più ottimistiche per superfici e rese/ha della soia Usa si sommano con la conferma di un raccolto record in Brasile. Un aumento dei consumi “feed & oil” e bio-energetici riducono l’effetto depressivo, che comunque resta e ha portato il Cbot al ribasso di un 4%. Prezzi Fob: la soia Usa a 536 $/t, la Brasiliana a 475 $/t e l’Argentina a 520; la colza Canadese Fob a 590 $/t.

{kind=link}