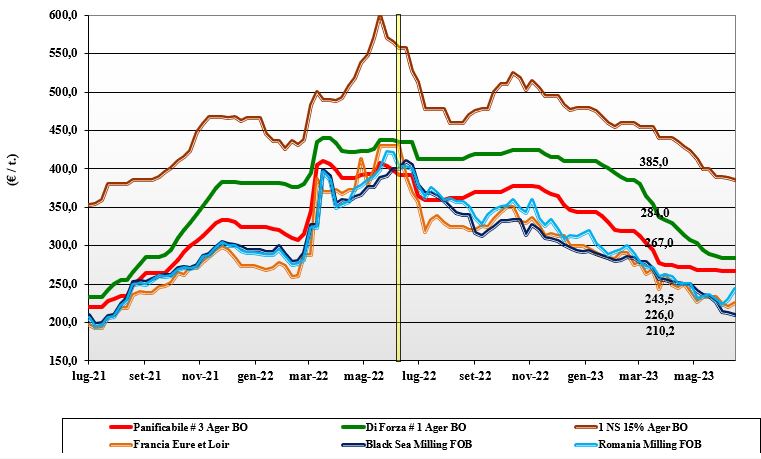

Grano tenero, effetto supportivo dalle incertezze sul "corridoio" del Mar Nero

Italia

Italia

Dubbi ed incertezze dovuti alla recente evoluzione climatica si combinano con l’approssimarsi dell’inizio della raccolta e il sensibile calo della disponibilità di prodotto sul mercato. In attesa di conferme le Borse Merci preferiscono sospendere le quotazioni che nominalmente restano sui livelli della scorsa settimana. Scambi molto limitati per carenza di prodotto nazionale ed operatori cauti a cedere il nuovo raccolto prima di avere evidenza di rese/ha e qualità della granella. Resta limitata l’offerta di comunitario, con prevalenza dell'“any-origin” (ucraino) e degli esteri nordamericani. I grani di forza “tipo Bologna” reso nord sui 290-295 €/t con i panificabili a sconto di un 15 €/t e i misti any origin tra i 245 ed i 255 €/t (base specifiche); comunitari panificabili e di forza stabili, con gli “spring” in calo di 3 €/t.

Europa

L’incognita sui riflessi del continuo import dall’Ucraina si combinano con un andamento colturale 2023 positivo (anche se in alcune aree perdura la siccità) e una stima del raccolto Comunitario a ridosso dei 140 mio/t in aumento sul 2022. Scambi locali che si rarefanno e domanda dai porti poco supportiva per una tendenza ribassista sul breve periodo; resta l’effetto incertezza sul mantenimento degli accordi per il “corridoio” del Mar Nero, unico fattore di cambiamento di direzione di un mercato oggi pesante. L’euro in rafforzamento limita le prospettive dell’export comunitario, ma su Parigi permane forte volatilità con la posizione Settembre sui 235 €/t e il Dicembre-Marzo a premio; lo spot Rouen per qualità panificabile sui 230 €/t.

Mondo

Restano le preoccupazioni sul raccolto in Cina e i segnali di stress idrico nelle aree produttive dei grani winter americani e in alcune aree dell’Europa. L’evoluzione climatica, dopo settimane di debolezza, potrebbe riportare tono alle quotazioni internazionali con le principali piazze d’oltreoceano che tornano al rialzo. La situazione nel complesso non è preoccupante, ma si attendono ulteriori momenti di volatilità. Sotto osservazione la logistica dell’origine ucraina attraverso l’Europa e la politica di prezzo della Russia in parallelo all’applicazione delle nuove fregole sul calcolo del dazio all’export. L’Argentino a 357 $/t, l’Australiano Soft White a 271 $/t, il Dns a 334 $/t, il “milling” Russo a 227 $/t.

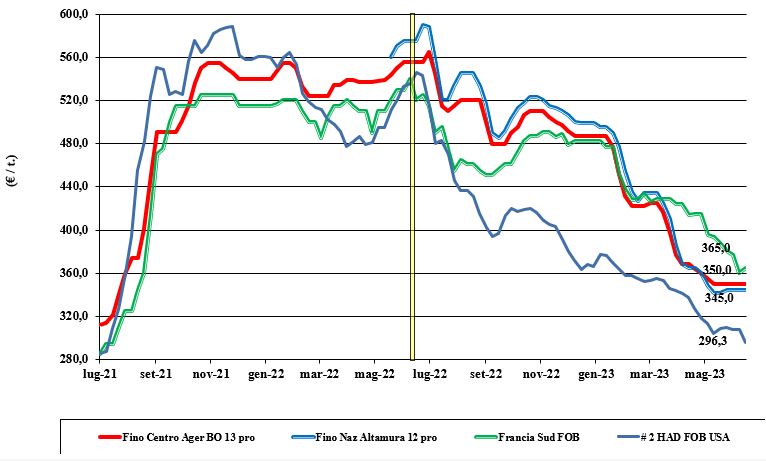

Grano duro, vecchio raccolto agli sgoccioli

Italia

Italia

Dopo il maltempo al Nord, si registrano precipitazioni anche al Centro-Sud a ridosso della trebbiatura. Sulle piazze resta poco di vecchio raccolto nazionale da collocare sul mercato e in assenza di certezze su rese/ha e qualità del nuovo, le Borse Merci si confermano sui valori della scorsa settimana, con Ager Bologna e Altamura che scelgono di entrare la fase di non-quotato. Principali difetti della granella 2023 sono indicati il peso specifico, la vitrosità e la salubrità della granella stante evidenza di attacchi di fusariosi della spiga. Domanda e offerta poco presenti, con graduale riduzione delle scorte a fronte di arrivi di origini estere. Il “Fino” Centro si conferma sui 350 €/t reso Nord e Sud Italia.

Europa

Non muta lo scenario sulle piazze europee con buone prospettive per la Francia, a parzialmente compensare il default spagnolo, anche se nelle aree vocate del Sud-Est del paese il duro ha sofferto prima la siccità primaverile e recentemente le forti piogge. Quotazioni che si consolidano al rialzo per la domanda iberica e la tenuta delle origini nordamericane che restano a premio sull’origine comunitaria. A limitare gli scambi sul 2023/24 è soprattutto l’incertezza qualitativa e la tendenza dei prezzi (e “spread” fra le differenti classi merceologiche); produzione confermata sui 7,3 mio/t. Quotazioni Fob Mediterraneo Francia in lieve ripresa sui 365 €/t.

Mondo

Ormai archiviate le semine in Usa e Canada, si valuta l’evoluzione delle superfici che potrebbero aver recuperato (+5-8% in Usa?) in ettaraggio rispetto alle previsioni dei mesi scorsi. L’evoluzione climatica è al momento ottimale sia per la germinazione che per le prime fasi di crescita. Sul mercato è presente l’offerta Messicana, come possibile esecuzione di contratti sul Nord Africa, anche se l’attività di scambio è al momento rallentata a ridosso del salto di campagna in Europa. La produzione aggregata del Nordamerica, ancora stimabile a ridosso dei 10 mio/t, resta garanzia per un mercato che inizia con scorte basse.

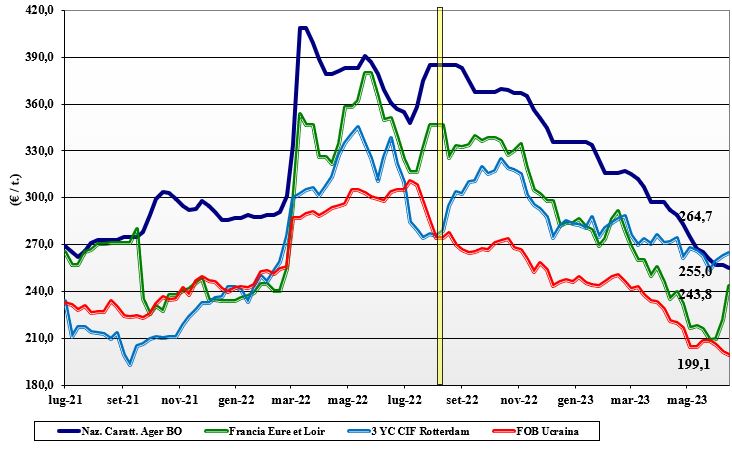

Mais, la buona disponibilità dell'"any origin" deprime i listini nazionali

Italia

Italia

Il mercato sconta un’ulteriore settimana di debolezza anche per le pressioni ribassiste orizzontali dal settore dei cereali foraggeri a paglia. La buona disponibilità di prodotto “any origin” deprime ulteriormente l’origine locale penalizzata dal punto di vista delle specifiche rispetto all’offerta estera. L’andamento climatico resta favorevole per il nuovo raccolto ma le piazze locali restano fortemente influenzate in prezzo dai rimpiazzi, oggi offerti a valori molto aggressivi. Su Milano e Bologna i prezzi cedono ancora un 2-3 €/t con occhi degli operatori puntati sul mantenimento degli arrivi dal Mar Nero e sull’evoluzione delle colture in campo. L’origine Italia “con caratteristiche” reso Nord sotto i 255 €/t sull’Ager e sotto i 260 €/t sulla Granaria; confermato lo spread con il “generico”, a sconto di 10 €/t, con i Comunitari e gli esteri al ribasso sempre su valori del “generico” Italia.

Europa

Le piazze Comunitarie monetizzano al rialzo i segnali rialzisti internazionali e le notizie di carenza idrica nel terreno anche in Centro Europa, con l’ulteriore fattore a sostegno di scorte di fine campagna in calo dopo le recenti vendite di mais (francese) sulla Spagna; Spagna che però negli ultimi giorni pare rallentare le richieste nonostante un deficit cerealicolo (totale) che toccherebbe i 23-25 mio/t. Sulla piazza di Parigi Euronext con il Giugno-Agosto (vecchio raccolto) a ridosso dei 236 €/t (più 6) in linea con il Novembre a 235 €/t; il reso “spot” porto francese di Bordeaux a 253 €/t.

Mondo

Sulle piazze internazionali e sul Cbot americano si quota l’evoluzione climatica non ottimale in Usa e Cina, contrapposte agli eccellenti risultati di raccolta dal Brasile. Le incertezze predominano nell’operatività commerciale e nelle quotazioni della settimana con un rafforzamento del 2-3%: Attesa per ulteriori momenti di volatilità speculativa fino a che non si stabilizzeranno le previsioni di produzione negli Usa e saranno finali i dati 2023 dal Sudamerica. L’origine Ucraina resta di riferimento per i prezzi nell’area del Mediterraneo in alternativa al sempre più pressante ed aggressivo Brasile. Prezzi Fob: l’Usa a 267 $/t, l’Ucraino 215, l’Argentino 235 $/t, il Brasiliano a 233 $/t.

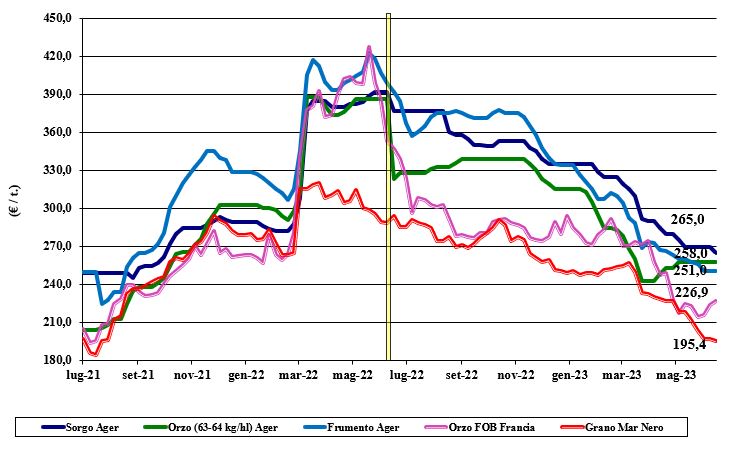

La soia rialza la testa, buone prospettive per il sorgo

Italia

Italia

Cereali foraggeri: le notizie dai primi tagli di orzo sono negative come peso specifico (molto raramente “pesante”) ma positive come salubrità della granella (basse tossine); attesa per il grano tenero mentre il sorgo ha avuto benefici dalle ultime piogge. Domanda al rallentatore e concentrata sul breve periodo stante la stima ampia disponibilità anche in futuro. Prezzi: orzo non quotato, con il sorgo a 265-270 €/t e i teneri sui 250 €/t. Oleaginose: la tendenza torna alla salita dopo l’ultimo report Usda e il rafforzamento del dollaro sull’euro. Con un cambio euro/dollaro a 1,07, la soia nazionale vale un 470-475 €/t (+15 €/t), a fronte dell’estera che vale un 465-495 €/t (base specifiche).

Europa

Cereali foraggeri: segnali contradittori dal supporto della domanda portuale, dalla Penisola Iberica e dall’effetto contrario dell’ampia offerta dal Mar Nero sui mercati di destinazione europei. Domanda e offerta attendono l’inizio della trebbiatura degli orzi per prendere posizione in volumi e prezzi (oggi più tonici). Oleaginose: la colza è trainata al rialzo dalle notizie di siccità in Usa-Canada, e se anche lo scenario produttivo europeo resta positivo, l’effetto rialzista è considerevole. La colza comunitaria vale 460 €/t (+30 €/t) per Agosto sulla piazza di Parigi, con il Fob Rouen oltre i 440 €/t; il girasole “oleico” reso S. Nazaire a 430 €/t (più 10 €/t).

Mondo

Cereali foraggeri: settimana di grande volatilità sui mercati causa notizie (meteo) rialziste e tendenza prezzi reali (dalla Russia) al ribasso. Preoccupa la situazione asiatica e delle pianure americane, ma l’offerta di grano e orzi dal Mar Nero e dall’Emisfero Sud (Australia) sono ben presenti, con l’aggiunta di notizie positive dal Canada. Orzo Fob Mar Nero a 190 $/t, l’Australiano a 234 $/t; il grano SRW Fob Golfo a 251 $/t e l’Ucraino a 211 $/t. Oleaginose: il clima peggiorato (siccità) in Usa e la maggiore domanda di olii vegetali sostengono la soia che torna al rialzo (+5%) sul Cbot, in attesa del raccolto record Brasiliano 2023/24. Al rialzo anche la canola (colza) canadese che in pochi giorni recupera in prezzo un 4%. Prezzi Fob: la soia Usa a 540 $/t, la Brasiliana a 471 $/t e l’Argentina a 533; la colza Canadese Fob a 570 $/t.

{kind=link}