Crisi economica, anno terzo: i segnali che la svolta è vicina ci sono, ma sono deboli e contraddittori. Sembra quasi che per un gioco del destino quelli positivi e quelli negativi si diano appuntamento per verificarsi insieme, così contribuendo ad alimentare una confusione sempre maggiore.

Il giorno in cui il Fondo Monetario Mondiale annuncia che la crescita italiana prevista per il 2010 sarebbe dello 0,9% leggermente migliore dello 0,8% annunciato in precedenza, i dati sul potere d’acquisto sono in calo del 2,6% sullo stesso trimestre del 2009 e così via, in un’altalena senza fine.

La vera natura della crisi continua a sfuggire, anche se ormai tutti concordano sul fatto che la prima crisi agricola, quella iniziata con l’impennata del prezzo del frumento nell’estate del 2007 e proseguita con l’euforia dell’autunno-inverno di quell’anno, è stata un fenomeno distinto da quella generale.

Questa si è avviata come un fatto in prevalenza finanziario, innescato dalla vicenda dei mutui americani, per poi espandersi a macchia d’olio su tutta l’economia mondiale e su tutti i comparti. Il punto saliente che la distingue da quelle che l’hanno preceduta nel tempo non è tanto la sua dimensione o l’impatto sul sistema economico, quanto il fatto che coinvolge tutti i Paesi del mondo e non solo una parte di essi come, appunto, era accaduto in passato.

NATURA CAMALEONTICA

Ma vi è un altro aspetto che merita una riflessione e che, invece, non viene sottolineato dagli osservatori della crisi ed è la sua natura camaleontica, se così si può dire, e cioè il fatto che essa muta continuamente aspetto mentre si evolve.

Inizialmente sembrava solo un episodio di pessima gestione degli investimenti a favore della crescita della finanza che si appoggiava sul settore immobiliare degli Stati Uniti, poi si è visto che, dopo aver travolto le prime banche, diventava una questione di passaggi di “titoli spazzatura” all’interno dell’intero settore bancario mondiale.

LE PATATE BOLLENTI

Le banche più disinvolte avevano assicurato, in un certo senso, una parte del loro rischio, rivendendo ad altre banche una parte dei titoli meno sicuri, e queste a loro volta avevano passato la “patata bollente” ad altri investitori, in un pericoloso gioco di cui si ignora la fine. In seguito, con l’estendersi delle difficoltà e con il susseguirsi degli interventi pubblici effettuati per evitare i fallimenti delle banche, prima, e delle imprese, poi, la “patata bollente” è passata agli Stati e questi, dopo un primo momento in cui, sotto l’incalzare dell’emergenza, hanno aperto i cordoni della borsa spinti da un’opinione pubblica terrorizzata dal fantasma della recessione globale, si sono poi accorti che i loro conti erano diventati pericolosamente squilibrati.

Le entrate erano, e sono, in calo a causa della crisi, di nuove tasse non si può parlare, perché le condizioni dell’economia non le consentono, i costi delle uscite iniziano a farsi preoccupanti. Vacillano le finanze pubbliche dei Paesi meno virtuosi e, immediatamente, la speculazione, costituita dalle stesse istituzioni finanziarie che hanno avviato la crisi, si butta nella mischia e scommette sul fallimento dei Paesi in maggiori difficoltà.

Scatta, a parole e con grande circospezione, la “solidarietà” degli altri Paesi che in realtà si accollano la “patata bollente” dei debiti delle cicale per timore che si diffonda il contagio e dunque non per altruismo, ma per sano egoismo. Ma il gioco non è finito, perché le politiche di rigore avviate dai maggiori Paesi, e non solo da quelli, hanno per effetto di frenare le uscite tagliando le spese già preventivate e dunque passando la solita “patata bollente” alle famiglie e quindi privatizzando in parte il costo pubblico del sostegno con l’obiettivo di evitare il peggio e sperando che la svolta ciclica possa finalmente arrivare riaggiustando tutto.

In un contesto tanto travagliato è chiara la difficoltà di bilanciare i diversi interventi in un prudente gioco di prelievi e di erogazioni, di riduzioni di spesa e incrementi di investimenti infrastrutturali pubblici, in attesa che si muovano anche quelli privati al termine dei necessari processi di riaggiustamento.

Il prezzo del consenso politico è alto, e se ne dovrebbe ricordare chi prima ha invocato i salvataggi da parte degli Stati e ora rifiuta le manovre di aggiustamento dei conti pubblici, manovre a questo punto necessarie per evitare il peggio.

IMPATTO SULL’AGRICOLTURA

Chiarito che la crisi generale è diversa dalla prima crisi agricola, bisogna ricordare che le rispettive strade sono intrecciate e che l’impatto sul settore agricolo rischia di diventare devastante nel momento in cui gli effetti negativi della recessione mondiale si sommano a quelli della caduta dei prezzi iniziata già nella prima parte del 2008 e poi proseguita nei mesi seguenti per tutti i prodotti agricoli, mettendo in serie difficoltà il sistema produttivo in tutto il mondo.

L’effettiva globalizzazione del mercato mondiale delle materie prime agricole è evidente e se ne ha la prova con la crisi. Da elemento positivo, essa si trasforma in un fatto pericoloso nel momento in cui consente la trasmissione della tempesta dei prezzi in un tempo brevissimo e in tutti i Paesi.

Allo stesso tempo si è realizzata in maniera del tutto spontanea e non coordinata una generale reazione protezionistica che ha nuociuto più di quanto si potesse credere perché ha eliminato i vantaggi di un mercato vasto, limitando le conseguenze delle perturbazioni ai soli ambiti nazionali, dove gli effetti si sono moltiplicati senza poter fruire del fatto che la crisi si diluisse in un mercato più vasto in cui domanda e offerta si confrontano su vasta scala.

L’aumento dei prezzi inizialmente ha stimolato la produzione nella maggior parte dei Paesi, compreso il nostro, ma il crollo avvenuto in tempi brevissimi si è verificato in concomitanza con la crescita dei costi provocando un’immediata caduta dei redditi, in particolare nei Paesi che hanno un elevato ricorso ai mezzi di produzione. L’offerta dei Paesi sviluppati, la cui contrazione negli anni precedenti era stata additata come una delle cause dello squilibrio fra offerta e domanda alla base della crisi agricola mondiale, ne ha risentito e si è ridotta nel 2009 e nel 2010, anche se entrambi i raccolti dovrebbero collocarsi immediatamente alle spalle di quello record del 2008 a livello dell’intero pianeta.

I volti della crisi agricola, però, sono molteplici. Nei Paesi emergenti, toccati in misura minore dalla crisi economica, la domanda ha continuato a crescere di conserva con un nuovo incremento del prodotto interno lordo, inferiore a quelli del passato, ma significativo se confrontato con i cali dei Paesi sviluppati. La domanda interna di questi Paesi è aumentata anche perché, per stimolare le loro economie colpite dal calo delle esportazioni verso il resto del mondo, sono state attuate, in particolare in Cina, politiche di incremento salariale. Di fronte allo squilibrio fra offerta e domanda agricola le “Tigri asiatiche” hanno cercato di garantirsi gli alimenti a cui non sono più disposte a rinunciare.

Non potendo ricorrere alle importazioni, bloccate dalle politiche protezionistiche del resto del mondo e, in particolare per il riso, dai grandi esportatori asiatici, lo hanno fatto stimolando la produzione interna con i prezzi e acquistando o affittando enormi estensioni di terreni agricoli in altre parti del mondo, in particolare in Africa, per garantirsi un “incremento di superficie agricola” altrimenti impossibile. Lo stesso hanno fatto alcuni Paesi arabi esportatori di petrolio che hanno investito molto anche in forme di recupero di terreni desertici, sempre nel timore di una nuova carenza generalizzata di alimenti. Questi comportamenti hanno avuto come effetto quello di mantenere relativamente elevati i prezzi dei mezzi di produzione, nel senso che essi sono calati meno di quelli dei prodotti agricoli che intanto il mondo era in grado di offrire con discreta abbondanza.

Il vero problema, tuttavia, è quello dei Paesi più poveri, in particolare di quelli che sono contemporaneamente importatori di alimenti e di petrolio. I prezzi alti si sono trasmessi in misura diversa a causa delle differenti politiche nazionali. In genere hanno ridotto la domanda interna di prodotti acquistati sul mercato, con un evidente impatto negativo sui consumi delle popolazioni urbanizzate che non hanno alternative. In alcuni Paesi non si sono avuti incrementi rilevanti per le politiche di isolamento del mercato interno da quello internazionale, ma è mancata un’azione di stimolo alla produzione. In altri casi il maggior onere dei mezzi di produzione ne ha ridotto l’impiego, anche in quei casi, pochi per la verità, in cui i governi locali hanno sovvenzionato gli acquisti dei mezzi a causa dell’impoverimento che si è prodotto a seguito della crisi generale. L’insieme di questi fenomeni spiega dunque l’incremento del numero delle persone colpite dalla fame che è salito, secondo la Fao, da 950 milioni a 1.020 milioni di individui, vanificando il lento miglioramento percentuale degli anni precedenti le due crisi.

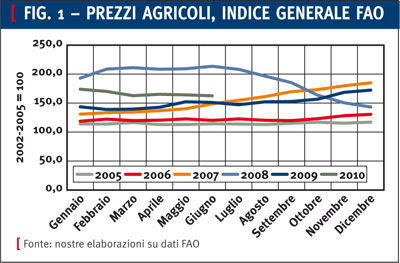

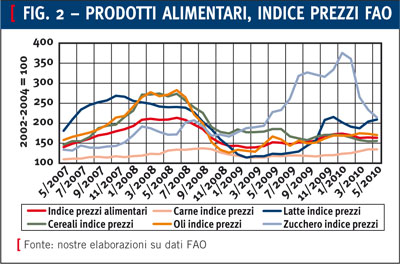

PREZZI, REBUS DA RISOLVERE Nonostante il basso livello dei prezzi di tutti i prodotti agricoli nelle maggiori aree produttrici, l’offerta nel 2009 si è mantenuta elevata. A livello mondiale l’indice Fao dei prezzi agricoli (vedi fig.1) è sceso di circa il 20% di 40 punti percentuali, da 191 a 152. La caduta non è generalizzata come entità, anche se tocca tutti i prodotti. L’indice dei cereali va a 174 rispetto a 239 del 2008, quello delle carni a 118 contro 128, quello del latte a 142 contro 220, quello degli oli e grassi a 150 contro 225 (vedi fig.2). L’unico prodotto che presenta un andamento anomalo è lo zucchero che da 182 sale a 257. Ma nel corso stesso dell’anno si notano differenze. I prezzi rimangono in genere bassi fino a luglio, quando gli indici scendono ai minimi, compreso lo zucchero. Poi, nel semestre seguente si registra una certa risalita che riporta l’indice 20 punti al di sopra di quello medio riportandolo al livello di inizio anno e facendo compiere lo stesso percorso anche a quelli di settore. Addirittura per i derivati del latte, in grave crisi fino a metà annata, nel dicembre 2009 viene recuperato il valore medio dell’anno precedente. Lo zucchero, nella seconda metà dell’anno inizia una rapida ascesa che lo porta a superare a dicembre il dato medio dell’annata di quasi 80 punti percentuali portandolo a un indice di 334.

Nonostante il basso livello dei prezzi di tutti i prodotti agricoli nelle maggiori aree produttrici, l’offerta nel 2009 si è mantenuta elevata. A livello mondiale l’indice Fao dei prezzi agricoli (vedi fig.1) è sceso di circa il 20% di 40 punti percentuali, da 191 a 152. La caduta non è generalizzata come entità, anche se tocca tutti i prodotti. L’indice dei cereali va a 174 rispetto a 239 del 2008, quello delle carni a 118 contro 128, quello del latte a 142 contro 220, quello degli oli e grassi a 150 contro 225 (vedi fig.2). L’unico prodotto che presenta un andamento anomalo è lo zucchero che da 182 sale a 257. Ma nel corso stesso dell’anno si notano differenze. I prezzi rimangono in genere bassi fino a luglio, quando gli indici scendono ai minimi, compreso lo zucchero. Poi, nel semestre seguente si registra una certa risalita che riporta l’indice 20 punti al di sopra di quello medio riportandolo al livello di inizio anno e facendo compiere lo stesso percorso anche a quelli di settore. Addirittura per i derivati del latte, in grave crisi fino a metà annata, nel dicembre 2009 viene recuperato il valore medio dell’anno precedente. Lo zucchero, nella seconda metà dell’anno inizia una rapida ascesa che lo porta a superare a dicembre il dato medio dell’annata di quasi 80 punti percentuali portandolo a un indice di 334.

Ma l’altalena dei prezzi non accenna a finire e nei primi mesi del 2010 si notano andamenti contrastanti: il recupero dei prezzi si ferma, o addirittura cambia senso, i cereali sono in flessione sino a maggio 2010 e scendono a livelli precedenti la crisi del 2008, anche se superiori al 2006; la domanda di carni si conferma, ma i prezzi superano di poco quelli del 2008; i lattiero-caseari calano fino a marzo e poi si riportano sui valori di fine anno; gli oli e grassi rimangono stabili; lo zucchero, crolla e si colloca, a sua volta, sui livelli del 2006.

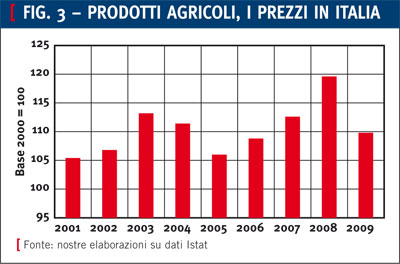

LO SCENARIO ITALIANO Molto più grave si presenta la situazione in Europa e, in particolare, in Italia. La produzione agricola, secondo le prime valutazioni, cala dell’8,3% rispetto al 2009 per effetto di una riduzione del 2,5% delle quantità prodotte e del 6,0% dei prezzi. I costi per l’acquisto di mezzi di produzione sono scesi del 4,5% a causa di una contrazione delle quantità dell’1,8% e dei prezzi del 3,0%.

Molto più grave si presenta la situazione in Europa e, in particolare, in Italia. La produzione agricola, secondo le prime valutazioni, cala dell’8,3% rispetto al 2009 per effetto di una riduzione del 2,5% delle quantità prodotte e del 6,0% dei prezzi. I costi per l’acquisto di mezzi di produzione sono scesi del 4,5% a causa di una contrazione delle quantità dell’1,8% e dei prezzi del 3,0%.

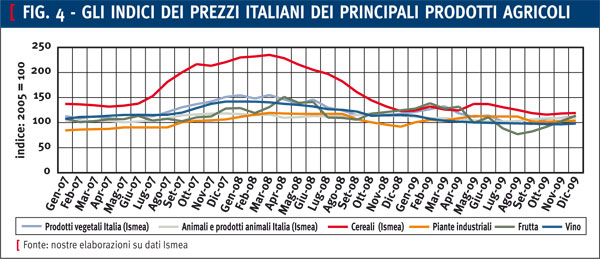

Come conseguenza di queste variazioni, il valore aggiunto perde l’11,5% riportandosi ai livelli degli anni prima della crisi. Gli indici dei prezzi all’origine tornano anch’essi ai livelli del 2005 e del 2006, due annate negative che di fatto replicavano i valori degli inizi degli anni 2000 (vedi fig.3 e 4).

(clicca per ingrandire)

(clicca per ingrandire)

In sintesi, la crisi ha fatto perdere al nostro sistema agricolo quasi un decennio, un risultato che richiede un’attenta valutazione della situazione in vista, da un lato, della discussione sul futuro della Pac, che decolla in un clima depresso e senza vere proposte di rilancio del settore a livello europeo che tengano conto della realtà della crisi agricola, e, dall’altro, della necessità per il nostro Paese di darsi finalmente una strategia agricola, dopo anni di troppa trascuratezza da parte della politica economica nazionale. Lo scenario della crisi è incerto, la domanda è debole a causa degli effetti della crisi sui redditi, l’offerta in difficoltà. Nei prossimi mesi dobbiamo attenderci solo modesti cambiamenti con un occhio allo scenario mondiale e, in particolare, ai paesi emergenti come la Cina dove si manifestano inattesi contraccolpi della crisi, mentre nuove prospettive si aprono sul mercato dei cambi, dopo la caduta dell’euro nei confronti del dollaro e la mini rivalutazione della moneta cinese.

Intanto, però, mancano strategie comuni, come testimonia il fallimento del G8 di fine giugno.

{kind=link}