Tra inasprimento dei dazi, ritorno al protezionismo, accordi di libero scambio non ratificati e la Brexit alle porte, l’export agroalimentare dell’Italia in questo primo giro di boa del 2018 continua a correre mettendo a segno un +3,5% rispetto all’anno precedente (gennaio-maggio 2018 su stesso periodo 2017 a valore).

«Non dobbiamo però farci ingannare, dato che al momento ci troviamo ancora in una fase di “minacce” e non di “ostacoli” nel senso che tutte le problematiche appena descritte prefigurano uno scenario futuro benché potenzialmente imminente» ricorda Denis Pantini, responsabile area Agroalimentare di Nomisma.

In effetti, andando ad analizzare la crescita dell’export italiano per singolo mercato di destinazione, si vede che in molti di quelli oggi sotto “osservazione” per i rischi sopra citati, le esportazioni agroalimentari del nostro paese stanno correndo più di quelle dei concorrenti.

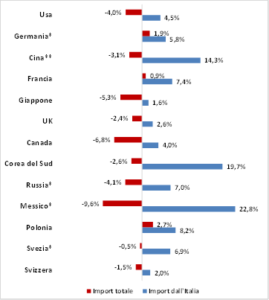

Se negli Usa le importazioni totali di prodotti agroalimentari hanno fatto registrare (a valore) un calo del 4% nel periodo analizzato, quelle dal nostro paese sono invece cresciute del 4,5%. Trend analogo in Canada: a fronte di una riduzione dell’import agroalimentare complessivo del 6,8%, quello di prodotti italiani è aumentato del 4%.

In Europa

Venendo in Europa si registra un incremento dell’import agroalimentare dall’Italia del 2,6% nel Regno Unito (rispetto ad un -2,4% a livello totale) mentre in Germania le importazioni dall’Italia sono cresciute del 5,8%. Infine il Giappone, con il quale si è appena chiuso l’Accordo di Partenariato Economico (Jefta) dove anche in questo caso l’import agroalimentare dal nostro paese è cresciuto del +1,6% contro una riduzione complessiva del 5,3%.

In buona sostanza «un’Italia in netta controtendenza che “fa meglio del mercato”, per usare un termine tanto caro ai trader di Borsa, e che invita a valutare con attenzione i possibili impatti per il settore agroalimentare italiano che potrebbero derivare da una riduzione della spinta propulsiva che il commercio internazionale ha impresso alla crescita delle nostre imprese» conclude Pantini.

L'export

Spinta propulsiva che, in una comparazione tra top exporter in questa prima parte dell’anno, sta ponendo l’Italia al di sopra di tutti, eccezion fatta per la Francia che ci supera per pochi decimali in termini di crescita nell’export.

Merito anche dei buoni risultati registrati al di fuori dei mercati tradizionali dell’Europa Occidentale o del Nord America come nel caso del Messico (dove l’export agroalimentare italiano cresce del 23%), della Corea del Sud (+20%), della Romania (+13%) o della Polonia (+8%), dove negli ultimi cinque anni le importazioni di food & beverage dal nostro paese sono aumentate del 46%, grazie anche ad un consumatore locale che ha potuto godere di un maggior livello di benessere e che in prospettiva dovrebbe veder crescere ancora i propri redditi (+18% le previsioni di aumento del pil pro-capite in Polonia nel prossimo quinquennio).

Forum Agrifood Monitor 2018

Ed è proprio in relazione a queste performance e al ruolo fondamentale dell’export per la sostenibilità economica delle nostre imprese agroalimentari che la valutazione delle opportunità esistenti nonché dei possibili impatti derivanti dalle diverse minacce che si prospettano all’orizzonte dello scenario di mercato saranno i due temi di approfondimento che il Forum Agrifood Monitor 2018 affronterà il prossimo 28 settembre. Il Forum sarà occasione per esaminare i possibili effetti derivanti dalla Brexit sul sistema agroalimentare italiano e per analizzare il posizionamento, reputazione e percezione che il food&beverage (in particolare i salumi “made in Italy”) detiene presso il consumatore polacco.

| Import di prodotti agroalimentari nei top mercati mondiali (variazione su valori in euro, periodo gennaio-maggio 2018 vs gennaio-maggio 2017) |

Performances dei top exporter agroalimentari mondiali: variazioni gennaio-maggio 2018 vs gennaio-maggio 2017 (calcolate sull’export a valore in euro)

| Top exporter | Var. gen-mag 2018/17 |

| Francia | 4,0% |

| Italia | 3,5% |

| Germania* | 0,3% |

| Spagna | -0,8% |

| Nuova Zelanda | -3,0% |

| Stati Uniti | -7,9% |

| Canada | -9,9% |

| Brasile | -11,7% |

| Australia | -16,8% |

*gennaio-aprile

mentre la Germania non va oltre il +1%, la Spagna arretra dell’1%. Usa -8%. I dati di Agrifood Monitor di Nomisma e Crif){kind=link}