La campagna agraria 2020/21, terminata statisticamente a fine maggio, lascia in eredità alla nuova la certezza che qualcosa sia cambiato negli equilibri globali e parecchia incertezza sul dove si riposizioneranno i mercati alla luce di eventi a dir poco eccezionali.

Come il cambiamento pandemico dei consumi, l’evoluzione climatica, le problematiche logistiche, la corsa speculativa dei prezzi, fino alle perduranti scelte protezionistiche e commerciali di molti Paesi, sia esportatori che importatori.

Il mix di questi e di altri fattori, talvolta emotivi, ha modificato i cosiddetti fondamentali e minato le strategie commerciali degli operatori, ora più timorosi sul prendere posizione sia in acquisto che in vendita.

Articolo pubblicato sulla rubrica Primo Piano di Terra e Vita 19

Abbonati e accedi all’edicola digitale

Cereali, scorte in calo

Negli ultimi anni le produzioni di cereali e di oleaginose sono aumentate e allineate in valore e tendenza ai consumi. Ma il loro costante incremento non ha permesso uguale crescita delle scorte finali che fino a ieri avevano un certo valore in “giorni di copertura dei consumi” e che oggi, causa la loro staticità se non il lieve calo, hanno portato a un lento declino del rapporto stock/consumi. Rapporto che è la cartina tornasole della vulnerabilità della filiera a ogni evento negativo. Sia esso un calo delle produzioni per siccità o un’anomalia nel flusso degli scambi per una scelta politica protezionistica o commerciale (vedi i casi Russia, Usa, Cina).

Negli ultimi anni gli operatori si sono trovati a gestire tutto questo. Camminando virtualmente in un equilibrio sempre più precario sul filo sospeso del mercato. Con il tormento dei fondi di investimento e delle ventate speculative che per magnitudo e tempistica raramente rispettano la ciclicità e le scadenze del mondo agricolo.

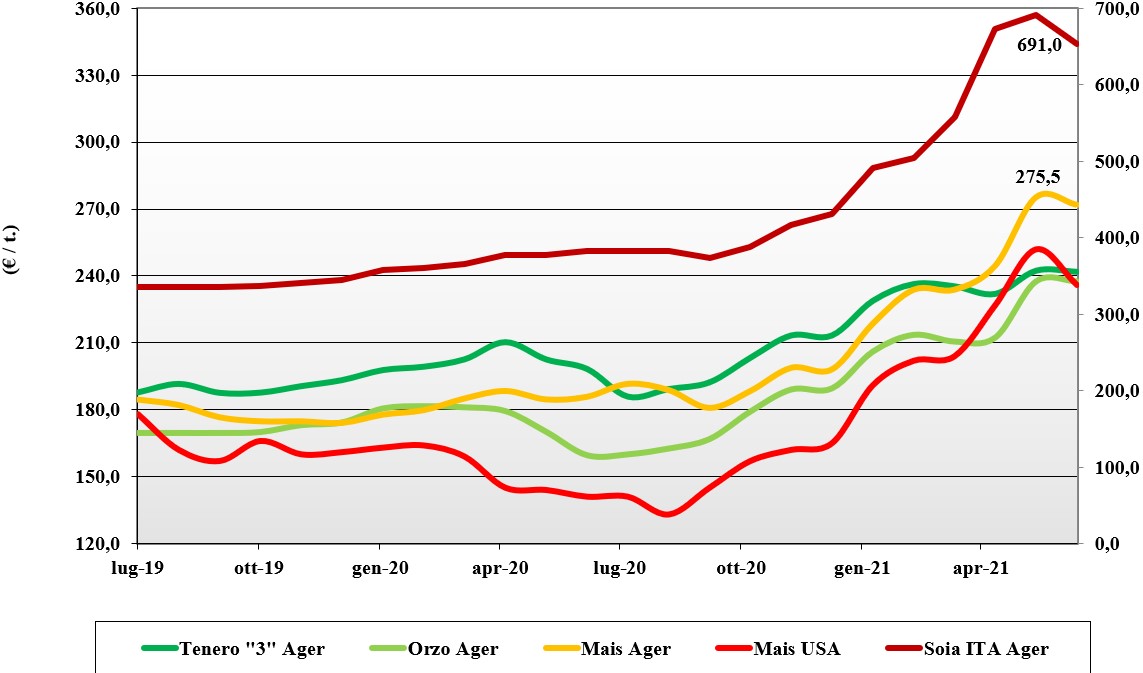

fig. 1 Andamento dei prezzi dei cereali zootecnici negli ultimi due anni

Se osserviamo la tendenza delle produzioni di mais, grano, orzo e soia balza agli occhi, nonostante le vicissitudini climatiche e pandemiche, la costante crescita mondiale dei raccolti. Mentre scorporando i Paesi della ex Unione Sovietica (Russia, Ucraina, ecc.) e l’Europa, si notano nel periodo 2018-2020 valori mediamente stabili ma con annate migliori di altre.

Se i consumi mondiali aumentano di pari passo con le produzioni, in un regime di scambi globalmente costanti in volume, si evidenzia la fragilità dei nostri mercati, anch’essi in costante evoluzione ma aperti alle sirene di prezzo del libero scambio che li mantengono in costante tensione, derivante dal rischio di trovarsi a vivere momenti di deficit dovuti all’inattesa comparsa di picchi di domanda internazionale (vedi l’orzo verso la Cina) con prezzi pazzi e l’inevitabile sviluppo del fenomeno di ritenzione dell’offerta locale se e quando tutto questo durasse per settimane o mesi (fig. 1).

Prezzi: soia e mais locomotive

L’andamento delle quotazioni in Italia da luglio 2019 a gennaio 2020 è stato a dir poco prevedibile in condizioni di mercato consolidate e tenute solo marginalmente condizionate dai riflessi della disputa Cino-Americana (ultimo periodo dell’era Trump) e sino-australiana (blocco import e accuse commerciali). Con l’avvento pandemico i venti rialzisti di un’inattesa domanda Asiatica di granaglie (in particolare l’orzo Europeo) si sono infranti contro il temporaneo blocco degli scambi ed un minore consumo dovuti all’improvvisa chiusura di bar, ristoranti e mense che notoriamente “non ripresentano a cena quello che resta nel piatto a pranzo”.

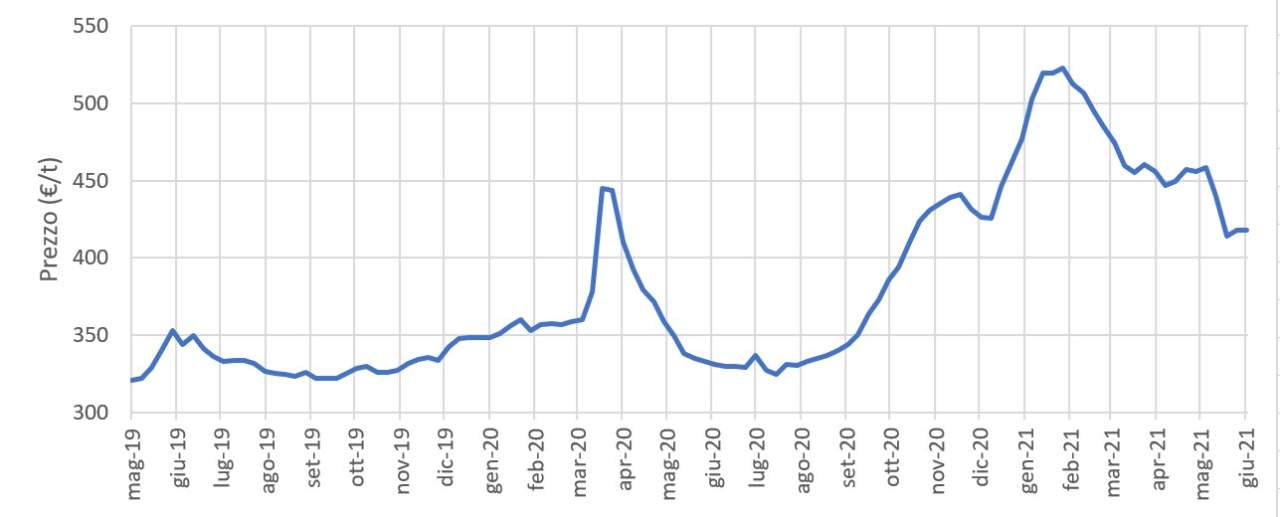

Il minore spreco ha di fatto ridotto i consumi alimentari e di conseguenza influenzato le scelte di molti trasformatori, piccoli allevatori inclusi. Da agosto 2020 e ancor più dopo le elezioni Usa, si è assistito all’impennata dei prezzi mondiali di mais e soia che, in poco più di un semestre, sono triplicati con momenti di vero e proprio panico e sconcerto sia sui mercati del fisico che e soprattutto, con la complicità degli speculatori, sui mercati a termine internazionali (fig. 2 e 3).

Sulle nostre borse merci, in un contesto decisamente meno convulso ma pur sempre collegato all’andamento dei mercati esteri, si è assistito all’incessante aumento dei prezzi fino a raggiungere un +40-50% a maggio.

Fig. 2 Andamento dei prezzi del mais nazionale ad uso zootecnico negli ultimi due anni

Prezzi, effetto domino

La stretta correlazione grafica dei rialzi di orzo e mais sottolinea un chiaro effetto domino tra le commodity. Con il grano outsider in rallentamento a maggio e l’accoppiata soia-mais a dettare la tendenza all’intero comparto delle granaglie a uso zootecnico, e non solo.

L’accelerazione in prezzo di mais e soia sono state riconducibili alla mutevole (in volumi e scelta dei fornitori) domanda asiatica che in aggiunta al normale flusso di scambio, per oltre un anno orientato verso Brasile e Argentina per poi ritornare sugli Usa, ha dovuto in parte ripristinare gli stock governativi ridotti durante la prima e la seconda fase pandemica.

Ovvio che quando la Cina si mette pesantemente all’acquisto i prezzi di mais e soia salgono, ma se in parallelo si unisce la sempre più frequente speculazione finanziaria, il trend dei prezzi diventa esplosivo con trascinamento al rialzo anche per i cereali a paglia, nel 2020 già surriscaldati dai riflessi dell’embargo cinese all’origine Australia che di fatto ha reso competitivo l’orzo europeo su molte destinazioni asiatiche.

In Italia, in aggiunta a tutto questo, ha giocato un ruolo importante l’origine nazionale, ciliegina su una torta già molto costosa specialmente per la soia che in poche sessioni di borsa ha sfiorato i 700 €/t.

Fig. 3 Andamento dei prezzi della farina di soia proteica estera Ogm negli ultimi due anni

La campagna 2021/22

A livello mondiale le scorte iniziali sono molto basse ma le stime dei nuovi raccolti restano, nonostante le disavventure climatiche (siccità) occorse, in aumento sul 2020 sia per il grano (+2%) che per il mais (+5%) e la soia (+6%), con il solo orzo in lievissima contrazione. Le produzioni dei cosiddetti Paesi esportatori (Nord e Sud America, Europa, Australia) contribuiranno a un seppur lieve recupero degli stock 2022 ma il dato rilevante è che la Cina era e, dopo un anno di forti acquisti, tornerà a essere la detentrice della maggior parte delle scorte cerealicole mondiali con annesso quesito. Ormai ripristinate le scorte, nei prossimi mesi ridurrà il ritmo di acquisto rispetto alla campagna 2020/21?

Per l’Europa il 2021/22 si è aperto con la ratifica di un calo del 10-11% degli stock iniziali e, ormai assorbiti i dubbi e le perplessità climatiche primaverili, raccolti in aumento sul 2020: +8% per il grano, +3% per il mais, con la soia in lieve aumento e gli orzi in regresso del 3%. Stante un livello di consumo zootecnico atteso in ripresa alla pari delle esportazioni, sulla base degli attuali spread di prezzo tra i foraggeri, si dovrebbe concretizzare una maggiore richiesta e consumo di grano foraggero a scapito dell’orzo, con il mais, la soia e le farine stabili sui valori della passata campagna.

In un contesto auspicabilmente di minore tensione, ma comunque altamente a rischio per l’imprevedibilità del fattore speculativo e le diatribe politico-commerciali cinesi ancora aperte, l’andamento dei mercati e i recenti aumenti dovrebbero rientrare, confermando il teorema che i rincari di prezzo sono immediati mentre il ritorno alla normalità graduale e diluito nel tempo.

Sulle piazze internazionali e di riflesso anche sulle nostre mercuriali già si assiste a un’inversione dei prezzi, ma la strada da percorrere è ancora lunga in quanto a fronte di buone stime di produzioni, permangono incertezze sulla reale ripresa economica e dei consumi, con l’aggiunta che il 2020/21 ha visto un cambio nelle gerarchie dei prezzi dei grani zootecnici, che al momento vedono il grano foraggero recuperare attrattività di prezzo rispetto agli orzi e al mais agli occhi dei mangimisti, fatto salvo i limiti di sostituibilità nelle diete di bovini e suini.

Mais ago della bilancia

Per il grano l’attesa sul breve-medio termine è per uno scenario globale meno teso con progressivo rientro dei prezzi ai valori pre pandemici. In l’Europa, dove il raccolto è stimato significativamente superiore al 2020, il rientro potrebbe essere più rapido nonostante la previsione di consumi più elevati a parziale sostituzione del costoso mais. Quest’ultimo resterà ancora per mesi l’ago della bilancia dopo la conferma di un deludente secondo raccolto brasiliano, penalizzato dalla siccità, e con l’interrogativo sul comportamento della Cina che dovrebbe nel 2021/22 ridurre le sue importazioni.

Comunque le prospettive di campagna del mais sono simili a quanto visto nel 2020/21, fatto salvo un possibile ribasso dei prezzi se e quando si confermasse un suo parziale rimpiazzo nelle miscele zootecniche a favore di grano e orzo. All’opposto, in caso di qualche (anche minimo) problema ai raccolti dell’Emisfero Nord, la situazione ritornerebbe esplosiva. Da ultimo lo scenario per l’orzo che, base i dati più recenti su stock (in calo) e produzioni 2021 (in contrazione), cambia di poco o nulla rispetto a oggi, con la previsione di consumi zootecnici mondiali ai massimi di sempre a garantire tonicità alle quotazioni.

Maiscoltori: «Pochi vantaggi, servirebbe il pagamento accoppiato»

«Situazione figlia di dinamiche internazionali, del tutto estranea alla maidicoltura italiana. Comunque ne stiamo beneficiando solo parzialmente perché la gran parte del raccolto 2020 è stata venduta a ridosso della trebbiatura». Il presidente dell’associazione italiana maiscoltori Cesare Soldi delude chi si aspettava euforia per i prezzi del mais di questo periodo. «Purtroppo veniamo da molti anni di grandi difficoltà e le aziende agricole sono in perenne crisi di liquidità. Quindi quasi tutte hanno già venduto il mais lo scorso autunno, quando i prezzi cominciavano appena appena ad alzarsi.

E anche la granella che viene scambiata adesso è in mano ad agricoltori o a intermediari? Secondo me i primi a guadagnare in questa situazione sono gli speculatori finanziari. Poi se qualche agricoltore aveva un po’ di mais in casa ha venduto ottenendo un buon margine. Quello che ci fa ben sperare - spiega Soldi - è che i prezzi dovrebbero restare adeguati anche all’inizio della prossima campagna».

Dato che i grafici dei prezzi delle commodity sono sempre più simili a montagne russe, per il presidente dell’Ami è fondamentale programmare la produzione e sottoscrivere contratti di filiera. «Avere la garanzia del ritiro del prodotto anche in questo periodo di alta volatilità è importante».

Per anni i prezzi del mais sono stati al di sotto della soglia che permette di coprire i costi di produzione. «La crisi è strutturale e questa fiammata non risolve i problemi - ribadisce Soldi - ma il piano maidicolo può aiutarci a uscirne, così come l’apertura dell’Ue alle Nbt: abbiamo bisogno di nuove varietà che ci permettano di aumentare la produzione. E poi servirebbe il pagamento accoppiato anche per il mais».

Per gli allevatori si tratta solo di un aumento dei costi

I coltivatori, o almeno coloro che rivendono il prodotto dei coltivatori, sorridono. Ma gli allevatori non si stanno divertendo affatto. Le commodity i cui prezzi sono andati alle stelle, infatti, non sono altro che materie prime per l’industria mangimistica. Con l’effetto che negli ultimi mesi il costo dei mangimi, e quindi quello della stessa attività di allevamento, ha fatto registrare una preoccupante impennata.

Il prezzo delle materie prime per l’alimentazione degli animali, sottolinea l’Associazione allevatori del Veneto, Arav, ha manifestato aumenti record. Nei primi tre mesi del 2021, rispetto allo stesso periodo del 2020, semi di soia +68,2%, crusca +43,4%, soia decorticata +43%.

Commenta il presidente Arav Floriano De Franceschi: «Per i nostri allevatori questo boom dei costi degli alimenti per gli animali, a fronte di una remunerazione dei loro prodotti stabile o in alcuni casi non adeguata, diventerà insostenibile già nel breve periodo. L’emergenza diventa sempre più pesante, bisogna convocare un tavolo ad hoc presso il ministero».

L’aumento dei prezzi delle materie prime, aggiunge l’allevatore lodigiano di bovine da latte Antonio Boselli, «ha fatto lievitare i costi di produzione soprattutto per quanto riguarda la parte proteica dell’alimentazione legata alla soia. Nella mia azienda ha fatto aumentare di 1,5-2 centesimi al litro il costo di produzione del latte». Una contromisura alla portata degli stessi imprenditori zootecnici però ci sarebbe, continua Boselli: autoprodurre in azienda alimenti proteici, come per esempio la medica o altre leguminose tipo la veccia. «Non servirà a coprire l’intero fabbisogno di proteine delle bovine, ma contribuirebbe a ridurre l’acquisto di mangimi a base di soia, alleggerendo così i costi dell’allevamento».

{kind=link}