Comprendere l’attività dei fondi d’investimento nel mercato delle commodity e gli effetti, talvolta devastanti, delle sue dinamiche speculative nel mercato cerealicolo è sempre più rilevante, soprattutto oggi che questo fenomeno si combina con profonde variazioni geopolitiche che non risparmiano certo l’agroalimentare.

A onor del vero la liquidità apportata dai fondi è e resta importante per mantenere fluidità nelle negoziazioni sulle borse a termine, come l’americana Cbot e la collegata Euronext/Matif di Parigi. Ma negli ultimi anni le distorsioni dell’andamento dei prezzi sono state sempre più frequenti e talvolta scollate dal reale cambiamento dei fondamentali storici del settore cerealicolo come le produzioni e i consumi. Ripercorriamo alcuni momenti salienti degli ultimi 15 anni.

Primo Piano di Terra e Vita 23/2022

Abbonati e accedi all’edicola digitale

Per non dimenticare

Nel 2010/11 la speculazione finanziaria colpì i cereali, nonostante un raccolto mondiale abbondante di 2,3 miliardi di tonnellate, propagandando solo i problemi al grano russo e pakistano e strumentalizzando un deficit mondiale di 10 mln/t a fronte di stock iniziali (e finali) che per quella campagna si attestarono a 530 mln/t.

Causa prezzi ingiustificatamente al rialzo, l’offerta globale si fece sempre più attendista con fenomeni di ritenzione e divieti all’esportazione che in India portarono al marcimento di molte partite di grano bloccate dal Governo e stoccate (in carenza di magazzini) nelle aie con la pioggia a fare il resto. Ma non sempre l’entrata e l’uscita dei fondi è stata rialzista. Nel 2017 gli speculatori dopo annate di abbondanti raccolti e con scorte da primato, decisero di scommettere sul ribasso dei prezzi, portandoli a livelli di minimo storico fino a rendersi conto (di colpo) che il clima avverso in Nordamerica durante la raccolta di fine estate poteva essere utilizzato come motivo per una brusca inversione di tendenza.

In poco più di una settimana i prezzi salirono, e di molto, sotto la pressione all’acquisto dei Fondi (long) che fino a quel giorno avevano solo venduto (short) in un mercato per mesi solo calante. Nel 2019 il protrarsi della disputa commerciale tra Usa e Cina a colpi di dazi e contro dazi, attrasse gli investitori a scommettere nuovamente su cali per la soia e i cereali stante il repentino crollo dell’import cinese di granaglie americane (a favore del resto del mondo) e la conferma di un’ottima produzione Usa. Il cosiddetto “big-short” si materializzò per mesi. A marzo di quell’anno sul Cbot, tra grano soia e mais, si arrivò a registrare una posizione “short” di oltre 300mila contratti (circa 34 mln/t), una vera e propria anomalia per quel periodo dell’anno.

Commodity fonte di profitto

Commodity fonte di profitto

Arrivando a oggi, l’ormai costante presenza dei fondi che hanno sperimentato che il settore cerealicolo è, se “cavalcato” con astuzia, meno infido e più profittevole del finanziario, ha nuovamente trovato terreno fertile. Dopo un’annata 2021 a dir poco disastrosa per la carestia nelle pianure Nordamericane e con la Cina che nel frattempo ha continuato a fare scorte e a detenere il 50% degli stock mondiali di grano, si è materializzata l’inattesa (ma non per tutti) escalation del conflitto russo-ucraino iniziato nel lontano 2014 ed esploso il 24 febbraio scorso non appena si è allentata la morsa pandemica in Eurasia (altro evento che non è passato inosservato ai Fondi). Negli ultimi mesi il fenomeno speculativo si è fuso e confuso con le politiche protezionistiche dei principali paesi importatori (India) ed esportatori (Russia), mettendo a repentaglio l’intero sistema agroalimentare che in poco tempo ha visto i vagiti di una possibile tendenza ribassista dei prezzi (semine vernine 2021 in rialzo, alla pari delle stime natalizie di quelle primaverili 2022), tramutarsi in nuovi incontrollati aumenti per cereali, concimi e logistica, con l’ultima spallata dalla crisi energetico-valutaria (l’euro alla parità con il dollaro) a portare il mondo verso un angoscioso bivio: recessione o stagflazione?

Grano, Furini (Confagricoltura): «In Emilia-Romagna i conti tornano»

Vento ribassista

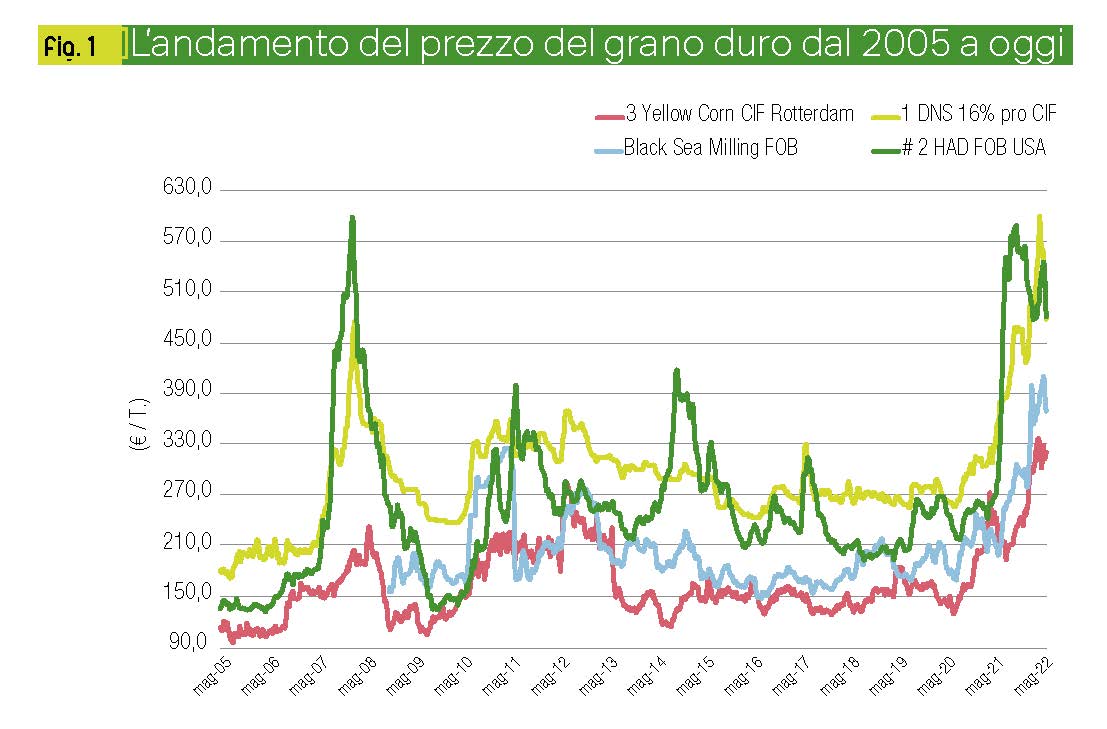

Se portiamo l’analisi dei fondamentali oltre l’accecante faro del blocco all’export dal Mar Nero, le produzioni 2022/23 in aumento e consumi in possibile calo, cambiano nuovamente il vento con gli operatori (e speculatori) a scommettere su una nuova inversione dei prezzi con volatilità ribassista. Le ultime notizie e statistiche della statunitense Usda confermano un contesto cerealicolo globale in lento rientro, ma ogni nuovo equilibrio e pseudo normalità dovrà giocoforza convivere e porgere il fianco a terremoti politici ed eruzioni geopolitiche con riflessi sui prezzi di mais, grano e altre granaglie che ben sono raffigurati graficamente dall’evoluzione delle quotazioni nelle annate 2007, 2010, 2014 e nell’ultimo biennio.

record nelle prove dell’Ersa Fvg")

{kind=link}