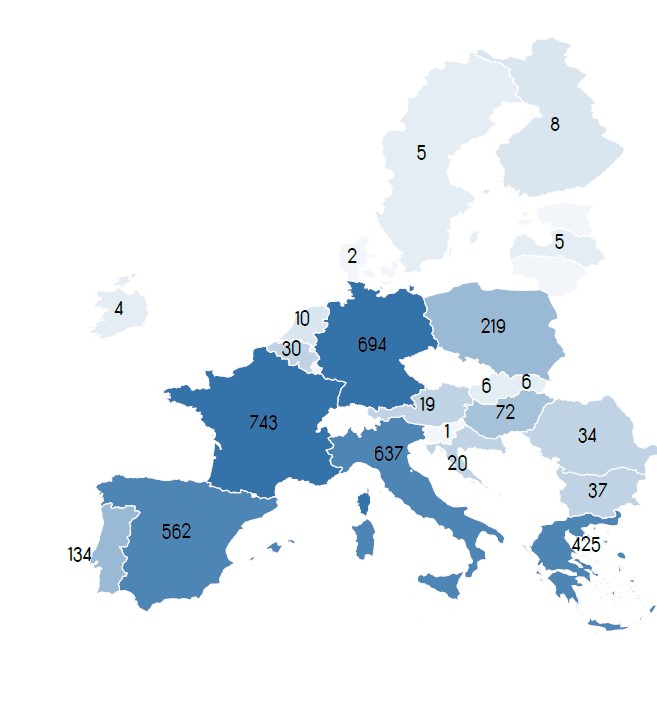

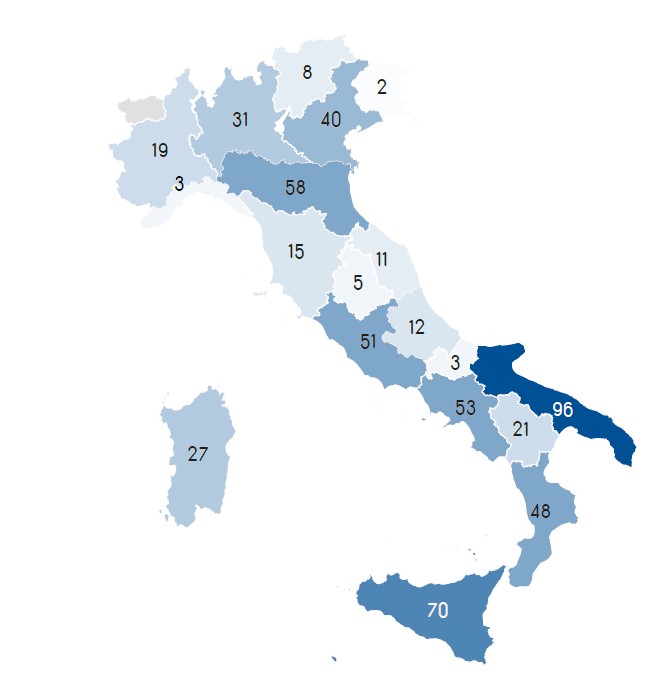

Al fine di contrastare l’asimmetria nel potere negoziale all’interno della filiera agroalimentare e stimolarne la competitività, l’Unione europea ha istituito alcuni strumenti di organizzazione e concentrazione dell’offerta agricola che incentivano i produttori a ricorrere all’azione collettiva per raggiungere interessi comuni. Tali strumenti sono rappresentati dalle Organizzazioni dei produttori (Op) e dalle Associazioni delle organizzazioni dei produttori (Aop), aggregati di aziende agricole che hanno come obiettivo generale rafforzare il potere contrattuale degli agricoltori. Secondo gli ultimi dati disponibili (Dg Agri, 2020), nell’Unione europea si contano 3.719 Op riconosciute. Oltre alla Germania (694), gli Stati membri con il maggior numero di Op sono quelli mediterranei, con Francia (743), Italia (637) e Spagna (562) che da sole rappresentano oltre il 70% delle Op, a testimonianza del peso rivestito dall’agricoltura per queste economie, mentre solo Estonia, Lituania e Lussemburgo non hanno organizzazioni riconosciute (fig. 1 e 2).

Fig. 1 Ue, Op riconosciute per Stato membro

Fig. 2 Italia, Op e Aop riconosciute per Regione*

Cooperazione elemento chiave

Lo sviluppo dei processi cooperativi è uno degli elementi centrali nell’ambito dell’obietto generale della Pac 2023-2027 “Promuovere un settore agricolo intelligente, resiliente e diversificato che garantisca la sicurezza alimentare”. A tal proposito la Commissione europea ha invitato l’Italia, nell’ambito del Psp, a focalizzare le proprie priorità e a concentrare gli interventi anche per “migliorare la posizione degli agricoltori nella filiera alimentare con azioni mirate disponibili nel contesto di entrambi i pilastri della Pac, quali il rafforzamento e lo sviluppo delle organizzazioni di produttori e delle cooperative, in particolare nelle regioni e nei settori nei quali sono meno presenti, e la promozione di filiere alimentari corte e innovative”.

Il Psp italiano, così come era già avvenuto nelle passate programmazioni, intende favorire processi di integrazione lungo la filiera agroalimentare e forestale e a sostegno dei processi di sviluppo dei territori rurali. Tale obiettivo è finalizzato alla creazione di relazioni stabili e trasparenti tra gli attori rurali, nonché alla concentrazione delle risorse su obiettivi condivisi e plurali. Il Programma, infatti, va oltre l’obiettivo comunitario, individuando nelle forme di collaborazione lungo la filiera anche un elemento per rafforzare la competitività dell’intero sistema. L’agricoltura italiana lamenta ancora la necessità di aggregare l’offerta per sostenere le dinamiche di mercato, soprattutto dei prodotti più di nicchia e per quelli di qualità che caratterizzano il made in Italy.

La strategia di aggregazione è sostenuta in primo luogo degli strumenti proposti dal Reg. (UE) n. 2021/2115, in particolare: l’incentivazione delle Op e Aop nell’ambito degli interventi settoriali e la misura di cooperazione della politica di sviluppo rurale che favorisce varie forme di integrazione.

Le Op sono il principale strumento della Pac per programmare, concentrare e qualificare l’offerta al fine di adeguarla alla domanda, favorendo in questo modo anche il miglioramento della posizione dei produttori primari nei confronti degli operatori a monte e a valle della filiera. A questo strumento si affiancano le Organizzazioni interprofessionali (Oi) che allargano la filiera anche ad altri soggetti coinvolti nel processo produttivo. Il Psp prevede il finanziamento dei Programmi operativi (Po) delle Op presenti nel settore dell’ortofrutta, in quello olivicolo e per il comparto delle patate. Si tratta di filiere in cui l’Op è tradizionalmente presente e quindi può presentare un Po oltre che rispondere ai requisiti minimi di accesso imposti dalla legislazione.

Lo sviluppo delle filiere

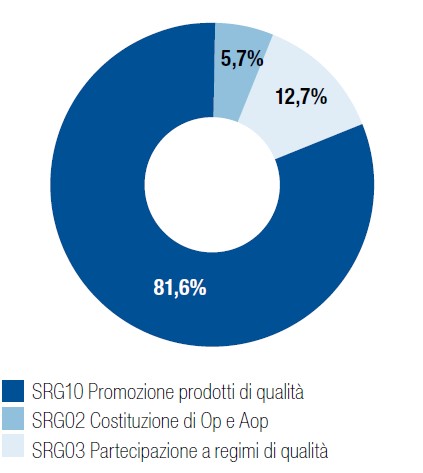

Nell’ambito dello sviluppo rurale, il principale intervento a sostegno dell’integrazione è “la cooperazione” di cui all’art. 77 del Reg. (Ue) n. 2021/2115. L’intervento, nella declinazione che si sono date le regioni italiane, prevede diverse forme di cooperazione per lo sviluppo delle filiere agroalimentari:

- Costituzione organizzazione di produttori (SRG02). Questo intervento ha gli stessi obiettivi e modalità di funzionamento della misura 9 della programmazione 2014-2022. L’intervento è stato attivato da Calabria, Lazio, Puglia e Toscana per un totale di 7,5 milioni di euro di spesa pubblica a sostegno delle nuove organizzazioni di produttori;

- Partecipazione a regimi di qualità (SRG03). Anche questa è una misura tradizionale dello sviluppo rurale che mira a sostenere la cooperazione per l’adozione degli schemi di qualità riconosciuti in ambito comunitario. L’intervento è stato attivato da 12 Regioni (Abruzzo, Basilicata, Calabria, Lazio, Marche, Piemonte, Puglia, Sardegna, Toscana, Umbria, Valle D’Aosta, Veneto), mentre le risorse a disposizione ammontano a poco più di 16,6 milioni di euro.

- Promozione prodotti di qualità (SRG10). Questo intervento sostiene i programmi di promozione dei consorzi di tutela. Risulta attivato da 17 Regioni (Abruzzo, Basilicata, Calabria, Campania, Emilia Romagna, Lazio, Liguria, Lombardia, Marche, Piemonte, Puglia, Sardegna, Sicilia, Toscana, Umbria, Valle D’Aosta, Veneto), mentre le risorse disponibili ammontano a circa 106,7 milioni di euro (fig. 3).

Fig. 3 - Peso degli interventi sul totale destinato alla cooperazione agroalimentare nel Psp 2023-2027

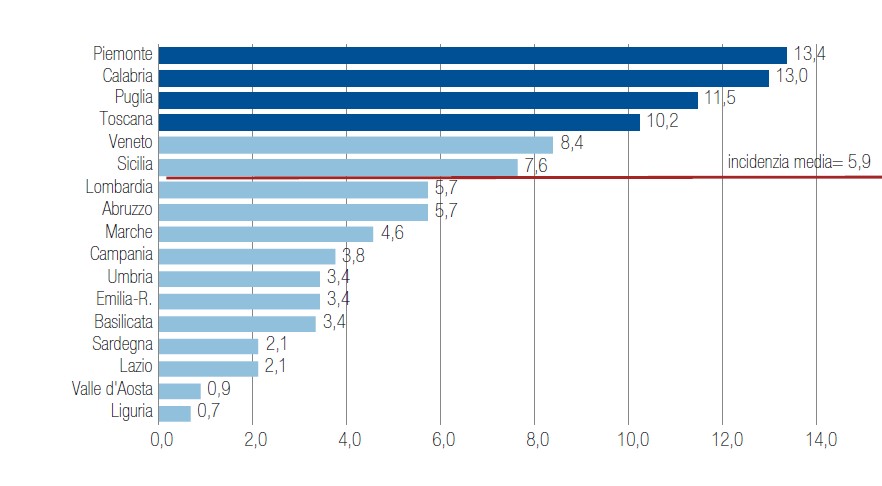

Complessivamente, le iniziative di cooperazione finalizzate a migliorare i rapporti tra gli attori delle filiere nel Psp 2023-2027 assommano a 130,8 milioni di euro, con quattro Regioni che da sole ne rappresentano quasi metà (62,9 milioni di euro): Piemonte (13,4%), Calabria (13%), Puglia (11,5%) e Toscana (10,2%). Da segnalare anche il contributo di Sicilia e Veneto che hanno destinato agli interventi SRG03 e SRG10, rispettivamente, 10 e 11 milioni.

Alcune Regioni, sempre nell’ambito delle politiche di sviluppo rurale del Psp, continueranno a utilizzare forme di incentivazione specifiche come i progetti integrati di filiera, i progetti integrati e i progetti collettivi, il cui obiettivo è la creazione di filiere agroalimentari e forestali multiattore. Questa tipologia di progetto prevede la creazione di un partenariato, che rappresenta una pluralità di imprese, con un obiettivo comune di sviluppo descritto in un progetto a cui corrispondono anche una serie di progetti individuali delle imprese aderenti ad esso.

I progetti integrati non hanno una propria autonomia finanziaria all’interno dei Psp, promuovono un percorso di cooperazione che si conclude con la presentazione del progetto, mentre il finanziamento è concesso singolarmente a ciascuno dei partner. Il beneficiario rimane la singola impresa che si impegna in autonomia a rispettare gli impegni presi con il resto del partenariato. Si tratta di strumenti fortemente orientati sui risultati, e meno legati a principi di conformità, come per altro suggerisce la nuova Pac (fig. 4).

Fig. 4 Regioni e investimenti per l'aggregazione di filiera (in %)

Oltre il Piano strategico della Pac

Il sostegno all’obiettivo di integrazione lungo la filiera travalica i confini del Psp e si avvale anche di strumenti previsti dal Fondo Complementare al Pnrr. Il Fondo prevede un finanziamento di 1,2 miliardi di euro a sostegno di contratti di filiera e di distretto per i settori agroalimentare, della pesca e dell’acquacoltura, della silvicoltura, della floricoltura e del vivaismo. Tramite il finanziamento su programmazione complementare, i partecipanti agli accordi di filiera possono diventare destinatari di agevolazioni sotto forma di contributo in conto capitale e finanziamento agevolato. Ciò significa che le risorse a valere sul fondo saranno impiegate per il finanziamento del contributo in conto capitale, di cui una parte dell’investimento a fondo perduto e la rimanente parte da svilupparsi attraverso finanziamenti agevolati, in forma di anticipazione rimborsabile con piano di rientro pluriennale, concessi da Cassa depositi e prestiti.

Tale strumento, introdotto nel lontano 2002, è diventato nel tempo uno dei principali strumenti di sostegno a favore dell’integrazione delle imprese, della valorizzazione delle produzioni e, più in generale, del sostegno al settore agroalimentare. I contratti sono stipulati tra i soggetti della filiera agroalimentare e/o agroenergetica che hanno sottoscritto tra loro un accordo di filiera, ovvero tra i soggetti operanti nel territorio del distretto che hanno sottoscritto tra loro un accordo di distretto, e il ministero, per rilanciare gli investimenti nel settore agroalimentare realizzando programmi integrati e multiregionali in un medesimo comparto produttivo avente rilevanza nazionale.

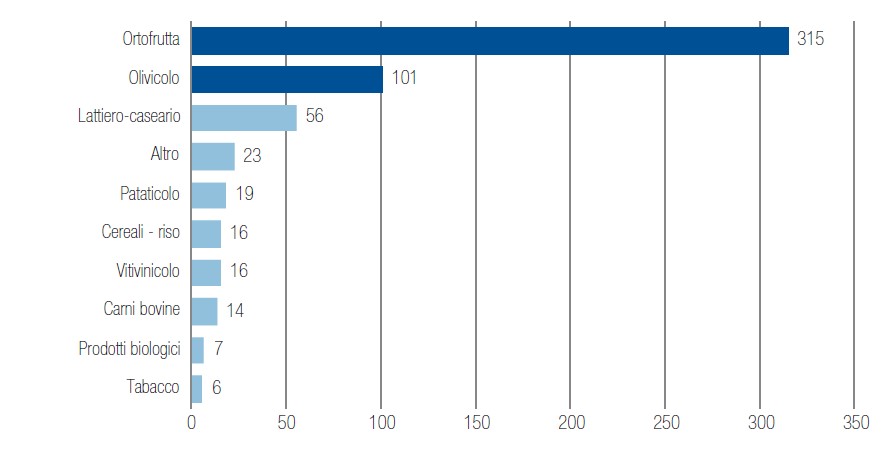

Fig. 5 Op/Aop riconosciute in Italia per comparto (2023)*

Op e Aop: in Sicilia vince l’ortofrutta, in Puglia l’olivicoltura

Analogamente ad altre realtà dell’Europa mediterranea, come Francia e Germania, anche per l’agricoltura italiana il peso rivestito dalle Op è piuttosto importante. In base agli ultimi dati disponibili (marzo 2023), le Op e Aop iscritte negli appositi albi ministeriali sono 573, di cui più della metà (55%) appartenenti al settore ortofrutticolo, seguito da quello olivicolo (18%) e dal lattiero-caseario (10%); più modesto è il peso di questa forma di associazionismo produttivo negli altri comparti (fig. 5).

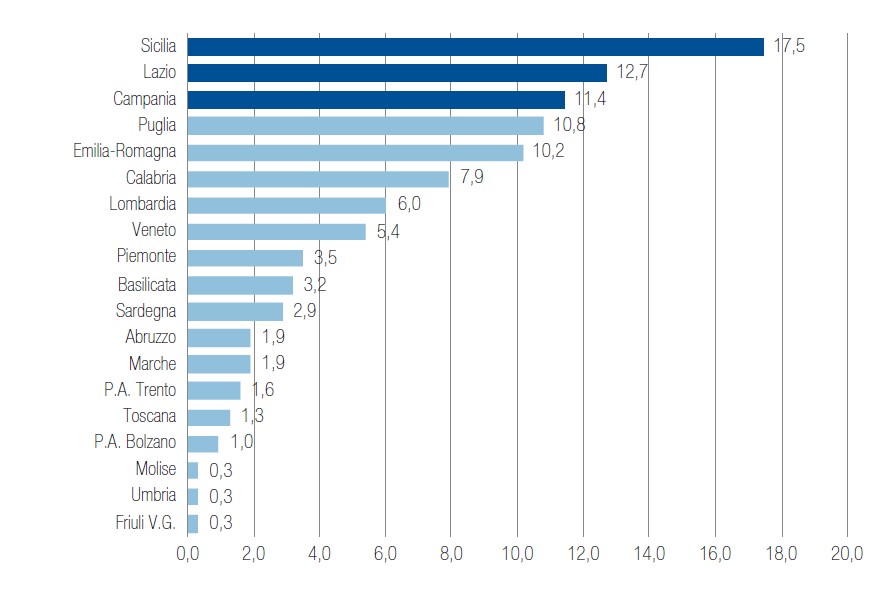

Per quanto riguarda il comparto ortofrutticolo, la Regione Siciliana è quella che esprime la maggiore presenza di Op/Aop (17,5%), seguita dal Lazio con il 12,7% e dalla Campania con l’11,4% (fig. 6). Invece, relativamente al settore olivicolo-oleario, in particolare per la produzione di olio d‘oliva, la regione leader è la Puglia con il 32,7%, seguita dalla Calabria con il 14,9% e dalla Sicilia con l’11,9%.

Fig. 6 Incidenza delle Op/Aop ortofrutticole (2023 in %)*

Anche nel caso delle Aop, benché con una consistenza decisamente inferiore rispetto alle Op, l’ortofrutticolo e l’olivicolo sono i comparti che presentano la maggiore numerosità in valore assoluto, rispettivamente, 16 e 3; altre due Aop si ritrovano nel comparto lattiero-caseario e una in quello delle carni bovine. Il 68% è localizzato nelle regioni del Nord con in testa l’Emilia-Romagna (8 Aop), seguono le regioni del Centro (23%). Nel Sud Italia sono presenti solo due Aop ortofrutticole in Basilicata e Campania.

Dal raffronto con il 2022 si evidenzia una crescita del 4% nel numero di Op pari a 20 nuovi riconoscimenti. Fatta eccezione per i comparti vitivinicolo e tabacco, che non registrano movimenti rispetto all’anno precedente, tutti i comparti sono stati interessati da variazioni positive con una decisa impennata nel caso del pataticolo (7 nuove Op).

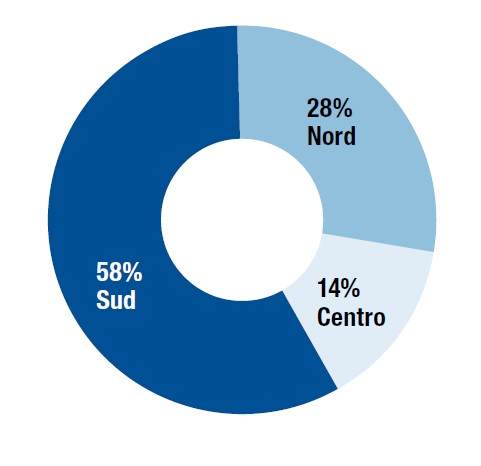

Passando a considerare la distribuzione territoriale, si può osservare una maggiore concentrazione di Op nelle regioni del Mezzogiorno (58%) che, nonostante alcune revoche in Abruzzo, Molise e Sardegna, registra un aumento del numero di Op rispetto al 2022 (+3,4%) grazie al contributo positivo avutosi in Puglia (+ 5 riconoscimenti) e Campania (+6 riconoscimenti). Più nel dettaglio sono la regione Puglia e la Sicilia a contare il maggior numero di Op/Aop con, rispettivamente, il 16,8% e 12,2% sul totale nazionale (fig. 7).

Fig. 7 Distribuzione delle Op/Aop riconosciute in Italia*

{kind=link}