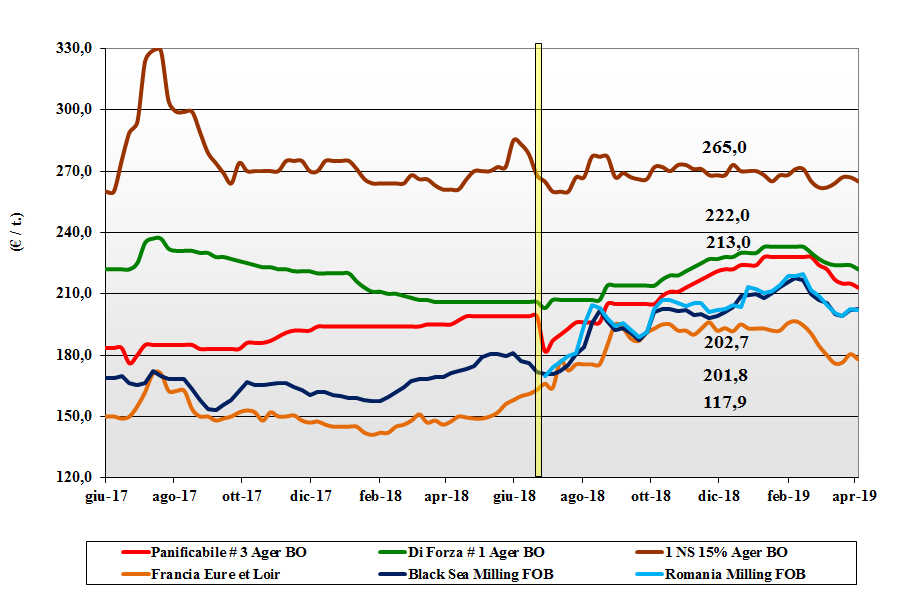

Grano tenero

Italia: Segnali contrastanti su stime e previsioni per una situazione di mercato poco dinamica con offerta presente e domanda limitatissima ed orientata a coprire il “pronto” in attesa che si chiariscano meglio le prospettive di prezzo sul luglio-dicembre (anche per fissare i valori delle farine). Sulle piazze del Nord l’arrivo delle piogge nel fine settimana è fattore positivo con immediata inversione in calo sull’Ager; su Milano invece al momento tutto resta “invariato”. Il tipo Bologna e i panificabili superiori cedono 2 €/t per valori di 228 €/t e 224 €, i “misti” valgono un 212-216 €/t. Deboli anche le origini Comunitarie “generiche” e gli “spring” esteri che cedono 1-2 €/t.

Europa: la situazione agro-climatica resta sotto osservazione ma al momento non preoccupa mentre le ultime aste dal Nord Africa sono a supporto delle quotazioni Comunitarie. L’export riduce il deficit rispetto ai valori della scorsa campagna e i molini si mantengono all’acquisto anche se solo per posizioni sul breve termine. Sull’Euronext il maggio sale a 189 €/t (+3) con il Settembre invariato a 177 €/t. Francia: le esecuzioni dei contratti Algerini e col Marocco mantengono dinamici scambi e movimentazione; sul locale poche vendite. Altri Ue: molini del Centro poco attivi e offerta che si fa meno pressante; il 76-11-220 reso Fob Romania stabilizzato a 202 €/t e grani di forza sotto i 230 €/t arrivo (-2).

Mercato mondiale: gli scambi sono ripresi a pieno regime, ma si ritiene che per Ue e Usa sia tardi per recuperare i volumi attesi ad inizio di campagna; l’attesa è per un mercato pesante al salto di campagna del maggio-giugno p.v. Anche il ritardo nelle semine in Usa-Canada è compensato dai valori degli stock “visibili” e ancora da commercializzare. Piogge in Australia benefiche ma (forse) ancora insufficienti a colmare il deficit idrico in molte aree granarie. Prezzi Fob: l’Argentino “pane” a 220 $/t (-4), il Dns Pacifico a 256 $/t (-12), l’Aussie Soft White a 247 $/t (-2) e il Russo a 228 $/t (inv).

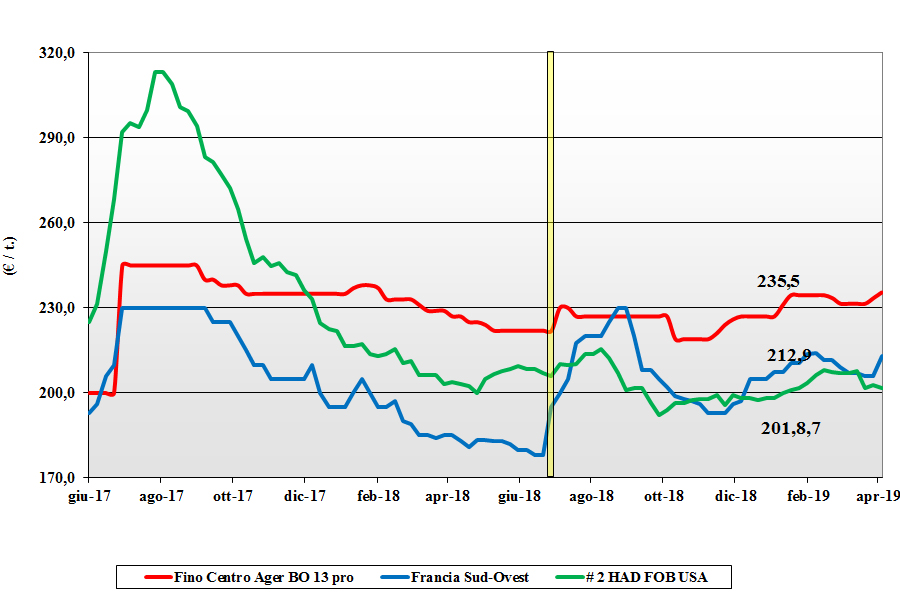

Grano duro

Italia: La ripresa del mercato sembra essere consolidata per un finale di campagna più tenuto a riguardo dell’origine Italia, richiesta dai molini ma con volumi disponibili in calo. La domanda è ben presente con l’intento di coprire parte dei fabbisogni dei prossimi mesi, stante uno scenario produttivo locale ed estero con molti dubbi ed incertezze. La tendenza a quotazioni al rialzo è da Sud, Foggia +3 €/t a Nord, Bologna + 2 €/t, progressiva ma senza particolare tensione. Il Fino origine Centro-Nord reso Ager si riposiziona a 234 €/t (+2) con il Fino Foggia a 243-247 €/t e gli “slavati” in salita tra i 213 ed i 233 €/t; comunitari ed esteri più tenuti dopo le recenti stime di semina e l’indebolimento dell’euro.

Europa: restano preoccupazioni per la situazione igrometrica del terreno in aree della Spagna e della Francia e le prospettive di raccolto 2019 potrebbero essere riviste al ribasso, ma nel complesso il mercato “tiene” in presenza di poca domanda intra-Ue e offerta che tende a privilegiare la richiesta degli utilizzatori locali. Scorte dei molini sufficienti a raggiungere senza patemi il salto di campagna e interesse a coprire posizioni speculative con origini estere. Francia: il 72% dei campi è in buone condizioni (-3% sulla settimana scorsa) e scambi nella media del periodo. Spagna: necessarie ulteriori piogge per rese/ha nella media. Il “Fino” 13% proteina Cif Italia a 240-245 €/t.

Mercato mondiale: in attesa di maggiori dettagli e conferme “dal campo” le deficitarie stime di semina 2019 in Usa e Canada rallentano la pressione dell’offerta che tuttavia resta ben presente anche se a valori latentemente al rialzo (causa ritardo nell’inizio della semina). Con una produzione Nord Africana inferiore al 2018 e con problemi di rese/ha, le quotazioni si confermano stante un’ampia disponibilità di volumi e qualità in Usa e Canada, con il Messico a poche settimane dal raccolto. Prezzi: il “grado 1 Us/Can a 285/290 $/t Cif Sud Europa.

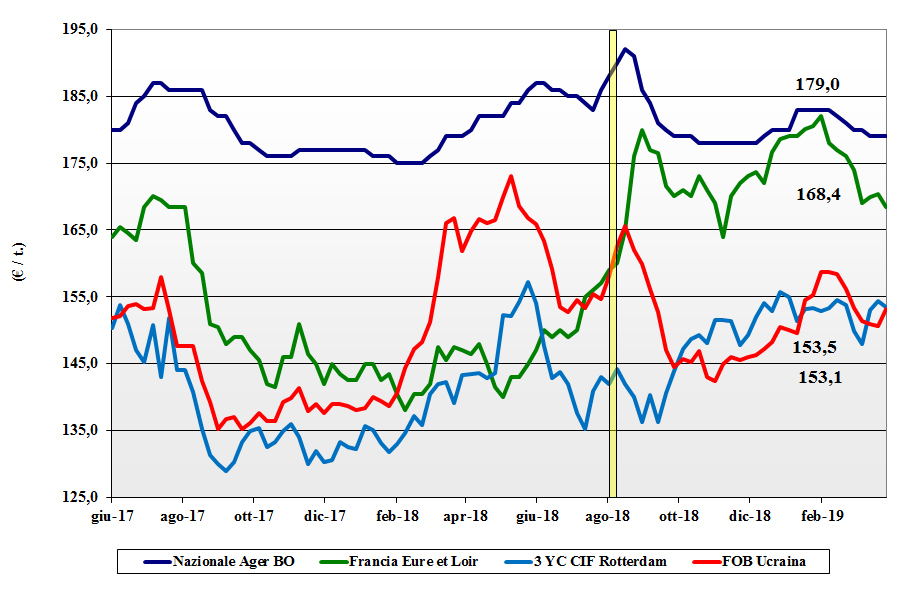

Mais

Nessun fattore di cambiamento a variare la staticità di mercato e di prezzi (locali) che dura da settimane. Il livello di scorte è notevole sia per i mangimisti che per gli utilizzatori “km 0”, con prospettive di calma nelle prossime settimane anche per la debolezza dei (sostituti) cereali a paglia. Offerta limitata ma che eccede la domanda. Il mais “generico” reso Ager a 180 €/t (su Milano 183 €/t) ed il mais “con caratteristiche” tra i 182 ed i 185 €/t arrivo. Comunitario “con caratteristiche” sempre tra 181 e 187 €/t reso destino con l’Ucraino a 182 - 189 €/t.

Europa: la concorrenza estera è aggressiva e costante con riflessi depressivi sui prezzi Comunitari che restano tendenzialmente al ribasso anche se con volatilità giornaliera. Domanda cauta e ormai coperta fino a nuova campagna. Le stime di semina 2019 restano positive per una produzione attesa oltre i 63 mio/t (+3% sul 2018). Le quotazioni sul pronto tengono alla pari dell’Euronext che vede la posizione giugno a 170 €/t (+2) e l’agosto a 174 €/t (+1). Francia: poca richiesta dall’industria locale e dalla Spagna. Resto Ue: scenario invariato.

Mondiale: i dati Usda sulle semine US 2019 e sugli stock mondiali hanno dato impulso ribassista al mercato, che cede un 4%, anche se il weather-market (allagamenti in Usa) potrebbe cambiare gli equilibri. In Argentina, raccolta al 16-20% con alte rese/ha e una produzione di 46 mio/t (+40% sul 2018). Stime ottimistiche per il secondo raccolto Brasiliano, portano la produzione oltre i 94 mio/t. Prezzi Fob: l’Argentino a 166 $/t (+3), il Brasiliano a 171 $/t (+1), gli Usa a 177 $/t (+5) e l’Ucraino a 173 $/t (+2).

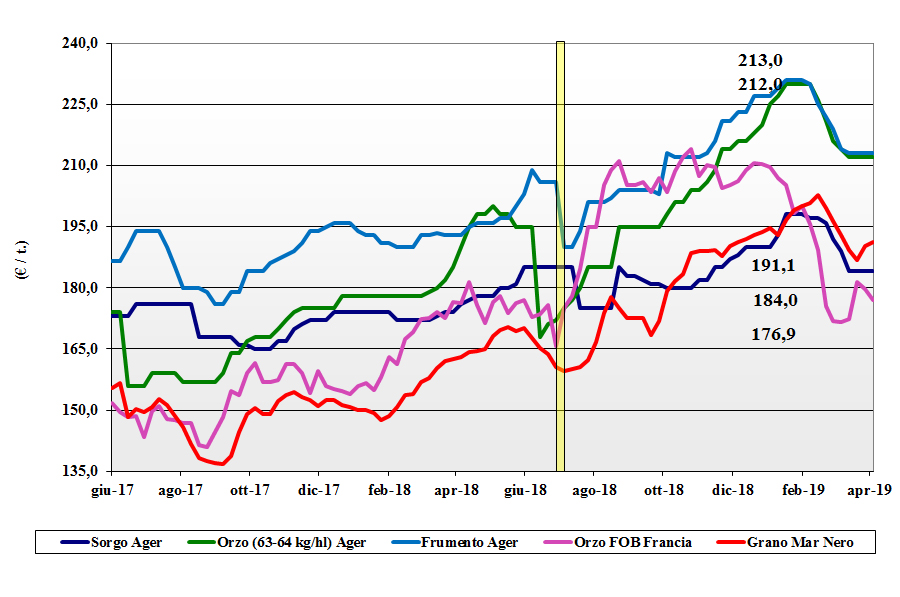

Cereali foraggeri e oleaginose

Cereali foraggeri: scambi limitatissimi con presenza di offerta di orzi e sorgo Italia poco corrisposta dalla domanda “attendista”. L’arrivo delle piogge rasserena gli operatori, ma i prezzi non cambiano con gli orzi pesanti reso Nord attorno ai 210-215 €/t; i teneri tra i 205 €/t ed i 210 €/t ed il sorgo invariato a 190 €/t arrivo. Oleaginose: il fattore cambio più che compensa i cali da uno scenario mondiale più tranquillo. La soia nazionale si conferma sui 340 €/t arrivo e l’estera a 337-340 €/t (+1).

Cereali foraggeri: scambi limitatissimi con presenza di offerta di orzi e sorgo Italia poco corrisposta dalla domanda “attendista”. L’arrivo delle piogge rasserena gli operatori, ma i prezzi non cambiano con gli orzi pesanti reso Nord attorno ai 210-215 €/t; i teneri tra i 205 €/t ed i 210 €/t ed il sorgo invariato a 190 €/t arrivo. Oleaginose: il fattore cambio più che compensa i cali da uno scenario mondiale più tranquillo. La soia nazionale si conferma sui 340 €/t arrivo e l’estera a 337-340 €/t (+1).

Europa: Cereali foraggeri: settimana di riposizionamento per orzi e grani teneri nonostante la concomitanza della domanda portuale e locale/intra-Ue; l’orzo Fob Rouen vale un 177 €/t (-3) e il grano tenero sui Rouen a 190 €/t (-2). Oleaginose: gli eco rialzisti mondiali di petrolio e oleaginose si riflettono sulla colza Comunitaria che recupera terreno; l’origine Francia a 356 €/t (+5) reso Rouen; il girasole “alto oleico” a 490 €/t (+10) reso Bordeaux.

Mondiale: Cereali foraggeri: le semine di orzo in Ucraina procedono nella media e l’EU conferma le stime 2019 per un trend “debole” dei prezzi; l’Ucraino Fob Mar Nero a 198 $/t (-9) con l’Australiano a 247 $/t (+3). Il grano resta ai minimi dal luglio 2018 per eccesso di offerta; l’Ucraino Fob a 215 $/t (inv) e il Soft Red Winter US a 211 $/t (inv). Oleaginose: vendite “tecniche” sul Cbot e l’ampia disponibilità si coniugano con l’incertezza del rapporto Usa-Cina. I miglioramenti agro-climatici in Brasile e la trebbiatura al 75% pesano sui prezzi Fob della soia che calano: gli Usa a 346 $/t (-4), l’Argentina a 327 $/t (-7) e la Brasiliana 343 $/t (-1).

{kind=link}