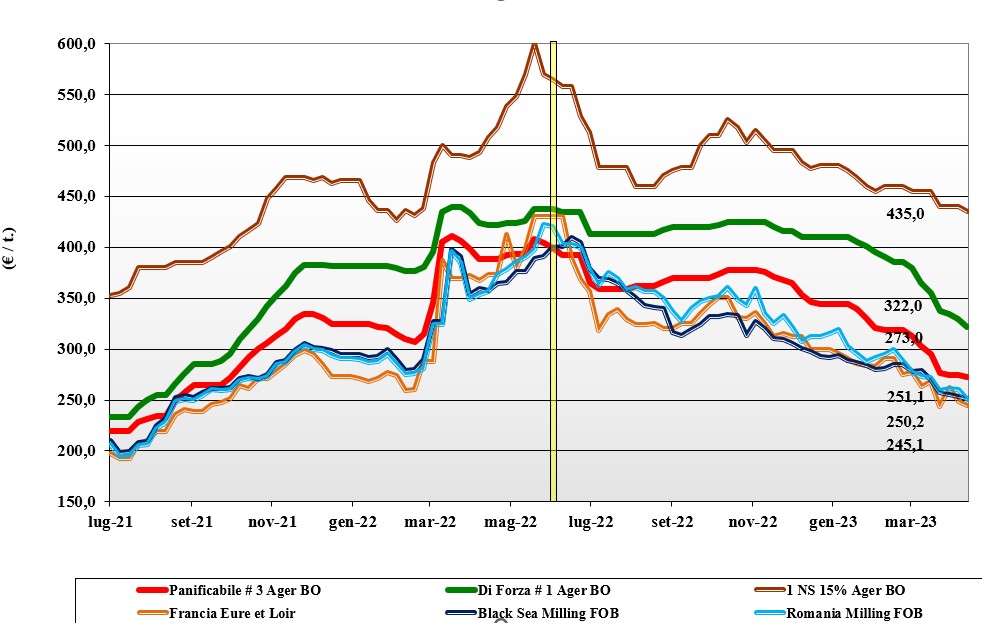

Grano tenero, cedono soprattutto quelli di forza

Italia

La ripresa dei mercati post festivi sconta un ulteriore ribasso soprattutto per la prima voce dei listini con i grani di forza che cedono 8 €/t. Minore pressione ribassista sui misti rossi che restano invariati su Milano e perdono 2 €/t sulla piazza di Bologna. La disponibilità di merce nazionale si assottiglia con qualche segnale di resistenza soprattutto per i “misti” che scarseggiano. L’effetto depressivo per i grani di forza viene dalla debolezza dei rimpiazzi comunitari e dalla centellinata domanda degli utilizzatori. Il nuovo raccolto procede come da attese senza particolari problemi grazie a sporadiche piogge. Il grano “tipo Bologna” reso Nord vale sui 330-335 €/t con i panificabili superiori sui 305 €/t e i “misti” a 268-278 €/t (base specifiche). Comunitari panificabili invariati, di forza meno 10 €/t e “spring” meno 5 €/t.

Europa

Dopo le (ribassiste) stime “mondiali” di semina e produzione, arrivano gli aggiornamenti anche per il Vecchio Continente con buone prospettive di raccolto. Resta in concomitanza l’effetto depressivo di un euro in rafforzamento che rende i rimpiazzi esteri molto aggressivi in prezzo. Pressione dagli arrivi di prodotto dal Mar Nero e perdita di competitività nell’export gli altri fattori ribassisti della settimana. Scambi sia locali che intra-Ue limitati a coprire il fabbisogno sul pronto. Sulla piazza di Parigi la posizione Maggio scende a 247 €/t (meno 3), di poco superiore ai 246 €/t del Settembre (nuovo raccolto); lo spot Rouen per una qualità panificabile è di 255-258 €/t (meno 5), con limitato interesse degli esportatori nonostante la domanda attesa da Magreb e Spagna.

Mondo

Una scarsa domanda più che compensa fattori che domani potrebbero essere a sostegno dei prezzi come: la perdurante siccità nelle aree Centrali degli Usa (solo il 27% dei campi sono in eccellenti condizioni vegetative), il rischio di un rallentamento dell’export Russo, il rinnovo del corridoio umanitario per garantire l’export ucraino, e il clima ancora nevoso nelle “pianure” Usa che potrebbe ritardare le semine dei grani primaverili. Tutto ciò si infrange contro l’attesa di ampi raccolti Europei ed una domanda dal Nord Africa che arriverà, ma potrebbe essere principalmente a favore delle origini (finora a sconto anche per effetto valutario) del Mar Nero, con l’India che conferma problemi climatici ma che comunque raccoglierà nel 2023 oltre 110 mio/t (+ 4% sul 2022). Prezzi in lieve ma progressivo declino. L’argentino a 349 $/t, l’australiano Soft White a 293 $/t, il Dns a 366 $/t, ed il “milling” Russo a 275 $/t.

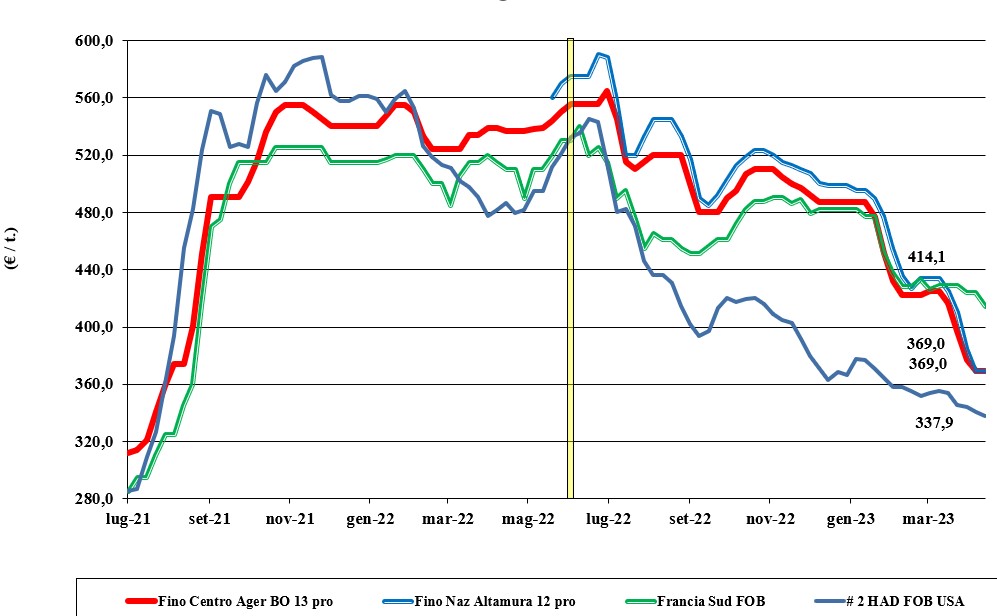

Grano duro, segnali di stabilità dopo il terremoto

Italia

Dopo il recente terremoto nelle quotazioni, su tutte le piazze italiane (tranne Milano, fanalino di coda nei ribassi) arriva una serie di “invariati” a sottolineare un calo di offerta di merce locale con i rimpiazzi esteri che (per ora) tengono la posizione. Nella settimana si consuma il primo tentativo di affermare nei fatti che il mercato ha raggiunto un equilibrio prossimo a quello che si ipotizza essere un congruo valore del nuovo raccolto. Scenario da confermarsi nelle prossime settimane sull’onda delle news dal Nordamerica e dal Sud Mediterraneo. Domanda che resta debole e offerta dubbiosa tra collocare il prodotto o attendere un ipotetico peggioramento delle condizioni del raccolto 2023 (allargato all’Europa) che al momento è però in ottime condizioni. Il tipo “Fino” vale sui 370 €/t reso Nord e un 365 €/t in Sud Italia.

Europa

La conferma di un sensibile deterioramento del raccolto 2023 in Spagna non è sufficiente a invertire una tendenza che resta ribassista sia per i positivi progressi nel resto della Comunità che per un mercato “globale” che potrebbe, senza grossi patemi, soddisfare (soprattutto dal Canada) le richieste dai paesi del Sud Mediterraneo, tradizionali mercati di sbocco per Francia e Sicilia. L’attesa per una revisione delle stime di produzione 2023 potrebbe non avverarsi se il clima continuerà (Spagna esclusa) ad essere favorevole per i raccolti Europei tuttora stimati sui 7,8 mln/t. Scambi di vecchio raccolto al lumicino, con probabile supporto dalla Spagna per grano duro “any origin” sul Q2 della prossima campagna. Il “tipo fino” Fob Mediterraneo resta sotto i 410 €/t.

Mondo

Momento di riflessione sulle piazze Nordamericane ove si combinano il possibile ritardo nelle semine ad una domanda mondiale ben tenuta a causa della siccità che ha finora colpito parte delle aree produttive del Nord Africa e della Spagna. Altro fattore a sostegno dei prezzi è l’alta qualità di quanto resta ancora da commercializzare della produzione USA-Canada 2022. L’imminente arrivo del raccolto Messicano e le comunque buone prospettive di produzione “globale” compensano al momento i fattori rialzisti per una sostanziale conferma dei prezzi. In attesa di capire se e quando saranno offerti “gradi” inferiori all’ottimo # 1-2, i prezzi si mantengono attorno ai 430-440 dollari Cif Mediterraneo.

Mais, offerta scarsa ma i prezzi scendono

Italia

Nonostante la pochezza dell’offerta di prodotto nazionale, sulle borse merci si continua a respirare aria ribassista. A dettare la tendenza sia la bassa qualità di quanto resta ancora da collocare del raccolto Italia 2022, sia la pressione delle origini Europa ed estero, accentuata dal apprezzamento dell’euro. Semine che si confermano in calo sul 2022, ma prospettive di prezzo fortemente condizionate dall’offerta, sul pronto e sul termine, dall’estero a prezzi che lasciano spazio per ulteriori ribassi nelle prossime sessioni di Borsa. Le quotazioni su Bologna cedono un 5 €/t mentre Milano resta invariato. Il mais “con caratteristiche” si conferma arrivo Nord sui 285-292 €/t, con il “generico” a sconto di un 5-10 €/t; Comunitari pressoché invariati ed esteri in atteso calo.

Europa

Settimana di riapertura dei mercati senza particolare attività di scambio a livello locale, con la domanda dai porti frenata dal rafforzamento dell’euro che penalizza l’export Comunitario. L’offerta prevale sulla domanda e le prospettive commerciali (salvo chiusura del “corridoio” del Mar Nero) non consentono ad oggi di prevedere alcuna significativa inversione di tendenza, con prezzi sul breve e medio termine al ribasso sia in Francia che nel resto dell’Europa. Continua la discussione sull’import Ucraino in Polonia e sugli effetti depressivi per le quotazioni locali, ma ad oggi l’attività in entrata resta senza limitazioni. La produzione 2023 è stimata sempre sui 63 mio/t e questo in un contesto globale senza scossoni, porta a quotazioni che sul Parigi vede il raccolto 2022 sotto i 240 €/t (-8) con il nuovo raccolto (Novembre) a sconto di un 4-5 €/t; lo “spot” reso Bordeaux a 267 €/t ( meno 10).

Mondo

Gli effetti di nuovi dati Usda hanno confermato uno scenario Nordamericano con stock a fine Marzo 2023 oltre le attese del mercato e un export Americano che continua a segnare il passo consolidando (ad oggi) un meno 25% rispetto lo stesso periodo della scorsa annata. Recenti piogge in Brasile hanno migliorato il già positivo stato delle colture, con il primo raccolto ormai trebbiato al 50% e le semine del secondo completate. In Argentina il 48% dei campi è in ottime condizioni (meno 28% rispetto al 2022) per una produzione di 36 mio/t (meno 16 mln/t sull’annata scorsa)). L’Ucraina sperimenta da giorni un forte rallentamento della movimentazione di merce su rotaia verso la Polonia e prezzi locali in calo; il “future” di Chicago è in consolidamento dopo i recenti aumenti. Prezzi Fob: l’americano a 294 $/t, l’ucraino 242, l’argentino 298 $/t e il brasiliano a 288 $/t.

Oleaginose e cereali foraggeri, la soia si conferma. Orzi in ripresa

Italia

Oleaginose: su Milano e Bologna la soia nazionale si conferma sui valori della scorsa settimana a 515-520 €/t, con l’estera ancora a 515-540 €/t, base qualità e proteina, ma con prospettive potenzialmente al ribasso (effetto del cambio €/$).

Cereali Foraggieri: sulle piazze nazionali gli orzi rivedono bagliori di ripresa che però andranno confermati nelle prossime settimane. Grani teneri in consolidamento e sorgo bianco che cede 2-5 €/t. L’offerta “any origin” calmiera i mercati per un orzo pesante che vale reso destino un 245-248 €/t, con il sorgo bianco a 290-295 €/t e i teneri a 265 €/t.

Europa

Oleaginose: la concorrenza della soia e il rallentamento dell’export di “palma” si riflettono sulla colza che perde terreno anche per le buone prospettive di raccolto in Europa. In regime di dazio zero per l’import dall’Ucraina, su Euronext Parigi la posizione “future” di maggio vale un 443-445 €/t (-7) con lo “spot” Fob Rouen a 430 €/t (-5); il girasole “oleico” reso S. Nazaire, Francia, quota un 460-465 €/t (+5).

Cereali foraggieri: si è registrata una generale regressione dei prezzi per l’orzo (causa peggiori prospettive dell’export) e del grano foraggero (pressante offerta dall’estero), con limitati scambi ed aumento dell’offerta sul proseguo di campagna.

Mondo

Oleaginose: mercato condizionato al ribasso dall’arrivo dell’offerta Brasiliana e solo in parte compensato dalle conferme che in Argentina meno del 35% dei campi è in ottime condizioni agronomiche di crescita. Prezzi altalenanti ed orientati al progressivo calo per la soia con la canola (Colza) che fa registrare un sensibile calo. Prezzi Fob: la soia Usa a 591 $/t, la brasiliana a 501 $/t e l’argentina a 572; la colza canadese Fob a 616 $/t.

Cereali Foraggeri: si risolve completamente la disputa commerciale tra Cina e Australia con immediata ripresa degli scambi di grano e orzo che portano al ribasso i prezzi mondiali nonostante le incertezze climatiche in Centro Usa e la costante domanda dal Nord Africa sui mesi a venire. Orzo Fob Mar Nero a 247 $/t, l’australiano a 278 $/t. Il grano Srw Fob Golfo a 284 $/t e l’ucraino a 250 $/t.

{kind=link}