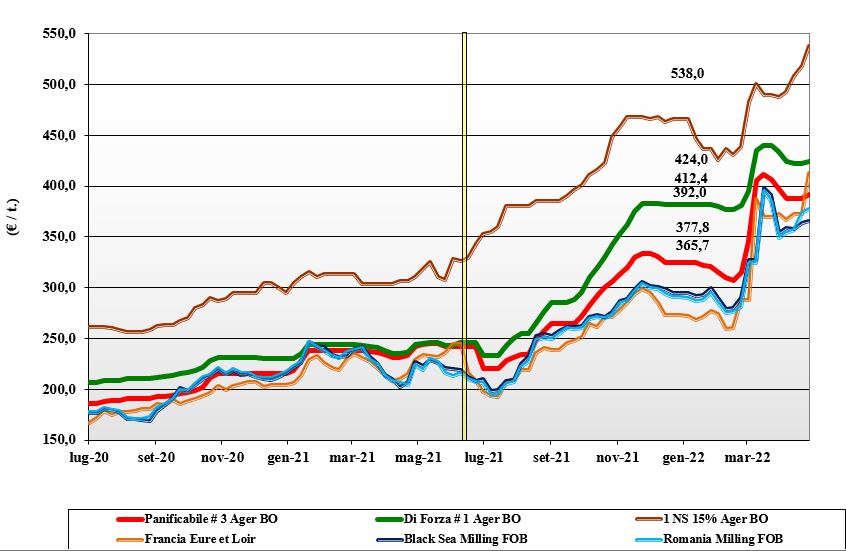

Grano tenero, listini ancora ai massimi

Italia

Italia

Settimana che dopo la riapertura post festività comincia a delineare lo scenario di mercato per l’ultimo trimestre di campagna, con adeguata offerta di grani “superiori” e “di forza” locali e crescente dipendenza dalle origini europee ed estere per i grani “misti” e delle classi inferiori. La domanda molitoria è presente, ma opera acquisti discontinui come riflesso di un mercato che resta (geopoliticamente) ancora incerto. L’offerta c’è, ma con l’intenzione di collocare le scorte rimanenti con gradualità, in presenza di un mercato dà segnali di ripresa. La situazione agro-climatica al Nord migliora, a beneficio del nuovo raccolto. Con i rimpiazzi comunitari ed esteri tenuti, il tipo Bologna vale sui 420-422 partenza, i panificabili sui 400 €/t e i “misti” oltre i 390 €/t; Comunitari di forza + 5 €/t ed esteri nordamericani + 20 €/t per effetto logistico-valutario.

Europa

La “tempesta perfetta” coniuga l’assenza di progressi nello scontro russo-ucraino con un’evoluzione del cambio euro/dollaro favorevole all’export comunitario e un’evoluzione climatica globale ancora instabile, che porta domanda sia sul pronto sia, in prospettiva, al centro/est dell’Europa. La settimana fa registrare una ripresa dei mercati e dei prezzi anche per l’assenza di precipitazioni in Francia (dove lo stato delle colture è tuttora ottimo), che mantiene l’attenzione degli operatori e cauta l’offerta sul medio termine. La domanda, sia molitoria sia dai porti, resta però coperta e questo attutisce in parte la volatilità delle quotazioni, che sul Matif di breve-medio termine si orientano su valori di 380-390 €/t, in attesa di capire meglio come evolverà la voce “export” del bilancio comunitario nei prossimi mesi. Su Euronext il Maggio vale sui 415 €/t e il Settembre 385 €/t, con il Fob Rouen a 407 €/t.

Mondo

Quanto si sta delineando sulle piazze internazionali è un dualismo di scenari, con il breve termine fortemente condizionato dalla carenza di offerta di vecchio raccolto (soprattutto per il limite logistico russo-ucraino) e prospettive di ampia disponibilità sul medio termine con l’arrivo dei nuovi raccolti. Questi ultimi sono globalmente attesi medio-alti come volume in tutti i principali paesi esportatori. Quanto si prevede in Russia, Americhe e Kazakhstan è di molto superiore alla perdita 2022/23 dell’Ucraina. Le tensioni commerciali e l’incertezza negli scambi comunque restano e tanto basta oggi per mantenere i prezzi ai massimi, con prospettive e spazi per ulteriore volatilità dettate dal cosiddetto “weather market”, nelle prossime settimane, in Usa ed Emisfero Nord. Prezzi Fob: l’Argentino “pane” a 447 $/t, l’Australiano Soft White a 390 $/t, il DNS Pacifico a 495 $/t, il “milling” Russo 395 $/t.

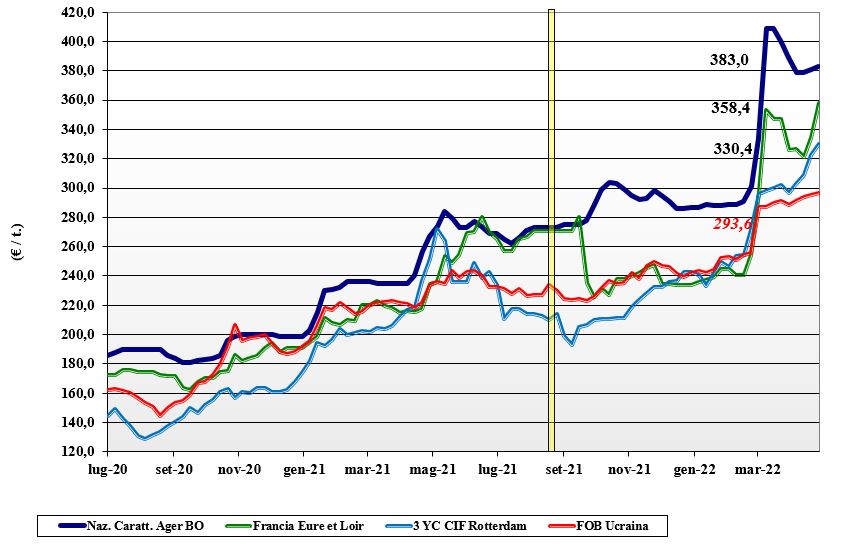

Grano duro, verso un aumento della produzione mondiale

Italia

Italia

Settimana di stabilità dei prezzi, ma la brace resta sotto la cenere. Non si esclude qualche ritocco al rialzo nelle prossime settimane, stante una situazione di mercato (interna e globale) che mostra evidenza di: carenza di stock di vecchio raccolto, sensibile riduzione delle scorte presso i molini e perdurante incertezza sulla “proteina” del nuovo raccolto, che potrebbe riaccendere l’interesse per quanto ancora resta del 2021. I progressi agronomici del nuovo raccolto sono positivi su tutto il territorio, ma resta alta l’attenzione in quanto non c’è spazio per ammortizzare eventuali problemi alla nostra produzione 2022. L’arrivo di prodotto estero dà respiro alle piazze del Sud e mantiene “invariato” il prezzo su tutte le mercuriali. Il tipo “Fino” reso Bologna sempre sui 545 €/t ed arrivo Milano a 555 €/t, con il Foggia partenza confermato a 547 €/t; Comunitari non trattati ed esteri costosi e poco offerti.

Europa

La situazione di domanda e offerta sul vecchio raccolto è immutata, con i giochi fatti da mesi e adeguata copertura di molini e pastifici fino a nuovo raccolto; scambi sul pronto al lumicino e limitati al “chilometro zero”. L’evoluzione agro-climatica in Spagna si consolida, anche se i danni invernali da siccità portano a rese/ha del 20-30% inferiori rispetto alla media; positivi i progressi in Grecia e Francia. L’attesa produttiva della Comunità per il 2022/23 è rivista dalle principali fonti statistiche a 7,8 mio/t, di poco superiore (+ 0,2 mio/t) al 2021, con ancora aperta l’incertezza sulla qualità della granella. Primi scambi sul nuovo raccolto in Spagna dove la qualità “generica” è stata fissata su valori di poco superiori ai 500 €/t Fob. Più in generale l’attesa per il “salto di campagna” è essenzialmente di continuità, con mercato ben tenuto fino alla completa trebbiatura e stime più certe sulle origini extra-Ue. Il Francese “milling” reso Fob porto del Mediterraneo è indicato sui 500 €/t.

Mondo

Continuano gli “exit poll” sulle semine in Nord America, con la conferma di un aumento delle superfici che potrebbe essere in doppia cifra per Usa e Canada; se questo si confermasse la produzione 2022 sarebbe importante, con parziale ripristino delle scorte mondiali. Al momento l’offerta di prodotto è molto limitata, con i detentori poco propensi a collocare sul mercato il restante, di alta qualità, mentre si comincia a scambiare il nuovo raccolto con caratteristiche “generiche” a sconto rispetto ai prezzi odierni. Con il Messico e il Sud degli Stati Uniti ormai prossimi alla trebbiatura, inizia la nuova campagna con graduale ritorno della concorrenza dell’origine canadese, che resta tuttora rigida sulle quotazioni del vecchio raccolto. Il grado 3 si stima sui 600 $/t CIF Mediterraneo.

Mais, in Italia le semine restano ancora un'incognita

Italia

Italia

Resta l’incognita sulle semine Italia, con aree che potrebbero cedere un 10-15% ed altre che tengono meglio grazie a prezzi che anche per il nuovo raccolto restano di interesse per i produttori; il calo di superfici andrebbe a favore di soia e girasole. I prezzi restano invariati sulle borse del Nord-Ovest, mentre Ager Bologna quota un più 2 €/t, che riflette più il contesto globale di mercato (anche valutario) che una reale evoluzione degli scambi. La disponibilità di prodotto si mantiene adeguata alla domanda e le esecuzioni dei contratti dalle origini comunitarie procedono. In attesa di novità dal Mar Nero sul beve-medio termine, il mais “con caratteristiche” quota 380 €/t reso Milano e un 384 €/t arrivo Ager Bologna; sconto di 2-5 €/t per il mais “generico” con i comunitari e gli esteri in lieve rialzo.

Europa

Le prospettive commerciali cominciano a mutare, con una minore domanda delle origini comunitarie soprattutto da parte della Penisola Iberica, che orienta il suo interesse verso le più economiche origini sudamericane. A livello locale i prezzi sul pronto reggono, per il supporto del default ucraino e per l’atteso lieve calo delle superfici seminate; calo che comunque garantirebbe una produzione 2022 sui 67 mio/t, la seconda migliore degli ultimi otto anni, con ampia disponibilità allo scambio dai paesi comunitari dell’Est. Esecuzione dei contratti in essere nei termini. Sul Matif (Parigi) lo “spread” tra vecchio e nuovo raccolto si conferma sui 13-17 €/t, con il Francese reso Bordeaux sui 349 €/t.

Mondo

Il panorama commerciale resta complesso per molti fattori: il conflitto russo-ucraino, le semine 2022, la competitività in prezzo del mais sui cereali a paglia e l’insorgere di casi di influenza aviaria, che si intersecano a delineare un orizzonte ancora molto incerto. Gli Usa continuano a ricevere forti richieste di acquisto dall’Asia (Cina), ma la trebbiatura in Argentina e le ottime prospettive del secondo raccolto in Brasile, calmierano i mercati sul breve periodo. Comunque, con l’attesa riduzione di superfici (e logistica?) in Ucraina e con il clima ancora sotto osservazione in Usa, sui mercati si respira tensione. Prezzi Fob: l’Usa a 361 $/t, l’Ucraino NQ, l’Argentino 317 $/t il Brasiliano a 351 $/t.

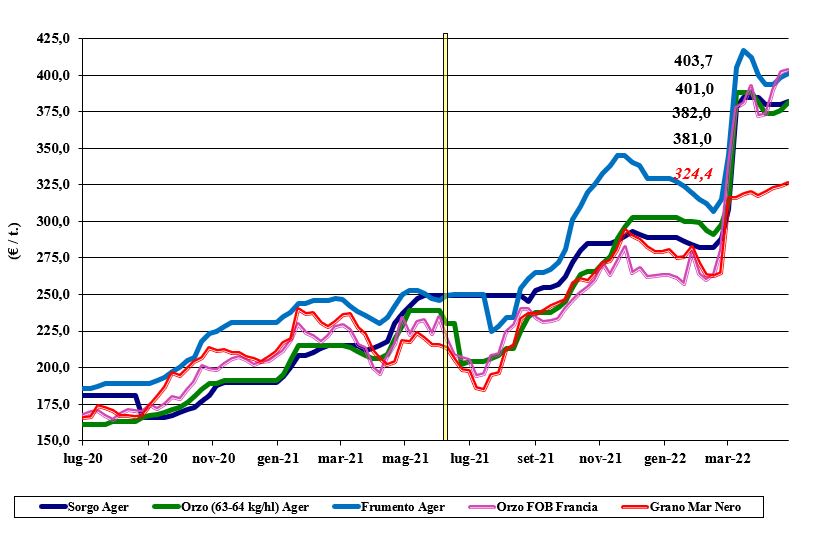

Oleaginose e cereali foraggeri, si viaggia sempre ad alta quota

Italia

Italia

Cereali foraggeri: quotazioni in lieve rialzo, che risentono molto dell’esigua offerta di prodotto nazionale; domanda sempre “alla giornata”. La tendenza su Bologna fa registrare per il sorgo un +2 €/t, con gli orzi pesanti e il grano tenero a +5 €/t, ma gli scambi sono principalmente per origini comunitarie ed estere. Oleaginose: la soia nazionale si ferma sui valori (elevati) della scorsa settimana e guarda alle semine 2022. L’origine Italia vale un 708 €/t reso Milano e un 700 €/t partenza Bologna, con l’estera stabile su valori di 695-700 €/t reso destino.

Europa

Cereali foraggeri: se il grano tenero mantiene le quotazioni, gli orzi risentono della limitata domanda e del prezzo del mais; il nuovo raccolto atteso sui volumi del 2021 con l’incognita della (forte?) domanda extra-Ue. Oleaginose: la colza e il girasole si rafforzano con le tensioni internazionali, le restrizioni all’export del “palma” e prospettive di domanda tonica anche nel 2022/23. Sul pronto la colza Fob Rouen (Francia) a 1050 €/t con il “future” Agosto di Parigi sui 880 €/t; il girasole “oleico” francese S. Nazaire a 998 €/t.

Mondo

Cereali Foraggeri: in attesa di capire quanto il Mar Nero (Ucraina) eseguirà o verrà richiesto (Russia), le quotazioni si consolidano, anche se in prospettiva pesano le reali semine in Ucraina e Canada e la possibile minore domanda dall’Asia (con la Russia ad erodere volumi dagli Usa?). Sempre buona la disponibilità di prodotto, “spot” e di medio termine, in un contesto di adeguato livello di scambi. Prezzi stabili. Orzo Fob Mar Nero sui 385 $/t, l’Australiano a 352 $/t; il grano SRW Fob Golfo a 442 $/t e l’Ucraino NQ. Oleaginose: situazione più incerta dopo che la notizia di restrizioni all’export di olio di palma si è aggiunta all’ormai certo problema dell’olio di girasole ucraino. Da monitorare le semine (in aumento) di soia in Usa, il clima in Canada, la domanda cinese di olii vegetali a rischio nuova pandemia e un generale calo dei margini di spremitura. Prezzi Fob: la soia USA a 687 $/t, la Brasiliana a 686 $/t, la colza Canadese a 971 $/t.

{kind=link}