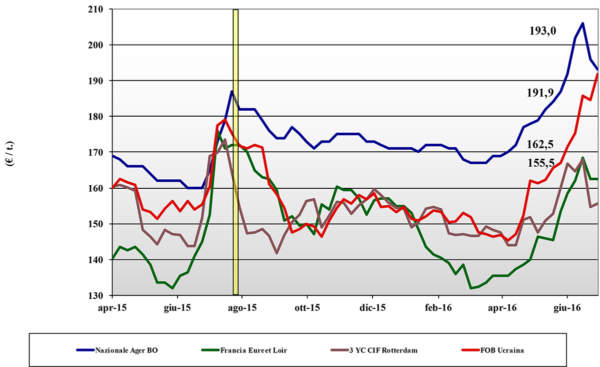

Frumento tenero

![]() ITALIA

ITALIA

i primi tagli rassicurano gli operatori sull’aspetto qualità, mentre per le buone rese c’è conferma salvo le aree più colpite dall’allettamento ove permane qualche dubbio. Sul fronte della domanda i molini tornano sul mercato anche per l’uniformità di quotazioni tra il prodotto nazionale e le alternative. L’offerta è presente e gli scambi tornano alla normalità. Il “salto di campagna” sui prezzi è quello atteso con i misti rossi collocati a valori di 160 €/t partenza, mentre al momento no si quotano né i bianchi né i teneri di forza, causa le residue incertezze sull’andamento delle alternative comunitarie ed estere.

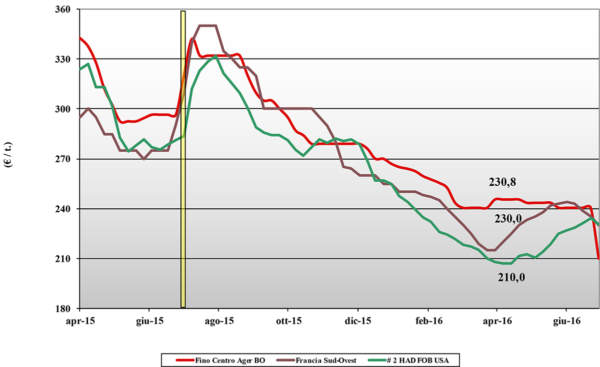

Frumento duro

![]() ITALIA

ITALIA

il progredire della raccolta al Sud e le prime notizie dal Centro indicano rese oltre la media con discreta qualità merceologica e sole negatività nella percentuale di chicchi vitrei e (soprattutto) la proteina. I molini arrivati con basse scorte di nazionale tornano all’acquisto a prezzi sotto i 200 €/t partenza, ma sul mercato non si registrano tensioni in quanto si consolida un rendimento economico per ettaro migliore del 2015. In attesa dei responsi dal Centro Nord, sulle mercuriali si consolidano quotazioni che per il Fino 12,5% proteina sono di un 200 €/t partenza, a sconto i Mercantili con tenore proteico 11% (più presenti al Sud che al Centro).

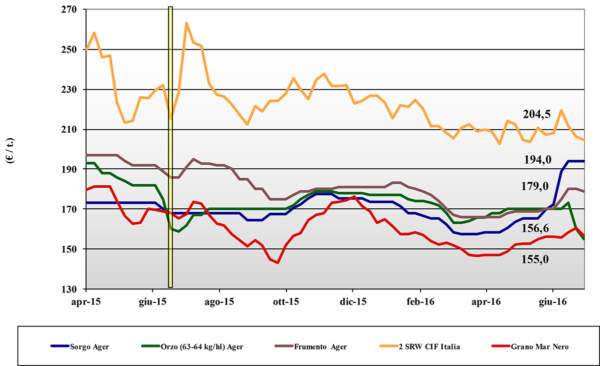

Mais

![]()

in presenza di un mercato cerealicolo con ampia disponibilità e di un miglioramento climatico al Nord (ed in Europa), sulle piazze si continua a vedere un lento ritorno dei prezzi verso i valori “primaverili”. La disponibilità di prodotto locale e scarsa alla pari dell’interesse dei compratori che tornano a respirare aria di calma con i cereali a paglia sempre molto competitivi e coperture in parte già fatte sul 2017. Il prodotto nazionale quota su Milano un secco -9 €/t e su Bologna un -3 €/t per un prezzo reso sui 195-198 €/t reso; il rimpiazzo comunitario/estero a premio di 3-5 €/t.

Cereali foraggeri e oleaginose

![]() ITALIA

ITALIA

Cereali Foraggieri: sorpresa positiva per l’orzo che in molti casi è “pesante” e per il tenero che conferma le attese di buone caratteristiche. A Bologna l’orzo aggiusta la quotazione a 150-155 €/t (-5) mentre i teneri si confermano sui 179 €/t; entrambi arrivo. Per il sorgo resta il NQ, ma nei campi cresce bene. Oleaginose: mercato altalenante tra la speculazione sul pronto e le stime di adeguata disponibilità sul breve termine. Questa settimana la soia nazionale vale 398 (inv), con quella estera che torna sui 415 €/t (+10) in parte anche per effetto valutario.

Il commento completo sui prezzi europei e mondiali su Terra e Vita 27/2016 L’Edicola di Terra e Vita

{kind=link}