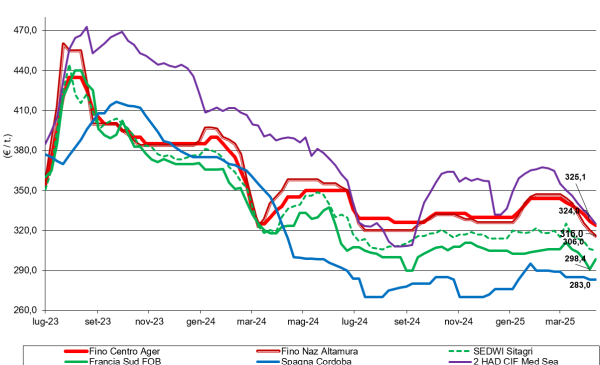

Grano duro, listini sempre verso il basso

Italia

Italia

Il buono stato delle colture e la disponibilità di prodotto “any-origin” di derivazione Europa e Paesi terzi protraggono il momento di debolezza sulle principali piazze nazionali con il Sud che cede 4 €/t e il Centro-Nord 3 €/t. Domanda presente ma non rilevante per invertire la tendenza calante delle quotazioni che, nonostante la contrazione dell’offerta di merce locale, vede il Fino nazionale quotare sui 320-325 €/t arrivo Nord, con il Sud che si riposiziona sui 310-315 €/t partenza. L’origine comunitaria ed estera tornano a premio rispetto al Fino nazionale. I mercantili si consolidano a sconto di 17-40 €/t al Nord e di 8-24 €/t al Sud.

Europa

Sul mercato da settimane gli scambi sono quasi nulli con ultime esecuzioni intra-comunitarie a confermare un livello di prezzi (nominali) senza variazioni. L’attenzione degli operatori che a breve si ritroveranno alla Bolsa di Siviglia (Spagna) è sull’evoluzione dell’offerta internazionale e di come saranno i responsi in specifiche merceologiche e molitorie dei primi tagli nelle zone più a Sud dell’Andalusia; il rischio di basso tenero proteico di coniuga come stime di buone caratteristiche merceologiche. Positive le notizie anche dalle altre aree produttive del Vecchio Continente con gli acquisitori cauti nel coprire oltre i fabbisogni di breve periodo. I prezzi degli ultimi lotti di vecchio raccolto indicano un 283 €/t partenza Andalusia ed un 298 €/t Fob Francia ove si è registrato una (momentanea?) ripresa delle quotazioni a ritornare sui valori di inizio Aprile.

Mondo

L’attenzione è tutta sui progressi di semina in Usa e Canada che al momento si mantengono in linea con la media storica e le attese degli operatori. L’incertezza sui dazi tra Usa e Canada sta gradualmente rientrando con l’applicazione che oggi pare più remota e con le “coperture” dei molini statunitensi a de facto cancellare rischi di carenza di prodotto fino al loro nuovo raccolto (metà agosto). L’offerta dal Canada resta presente anche se in periodo di semina i detentori rallentano l’immissione di volumi sul mercato. Le prospettive di raccolto globale 2025 si conferma ampio e adeguata a soddisfare la domanda mondiale 2025/26. I riflessi del dollaro debole sostengono i prezzi interni ma il valore Cif in euro (o moneta locale) cala dando competitività alle origini Nordamericane sulle principali destinazioni del bacino del Mediterraneo.

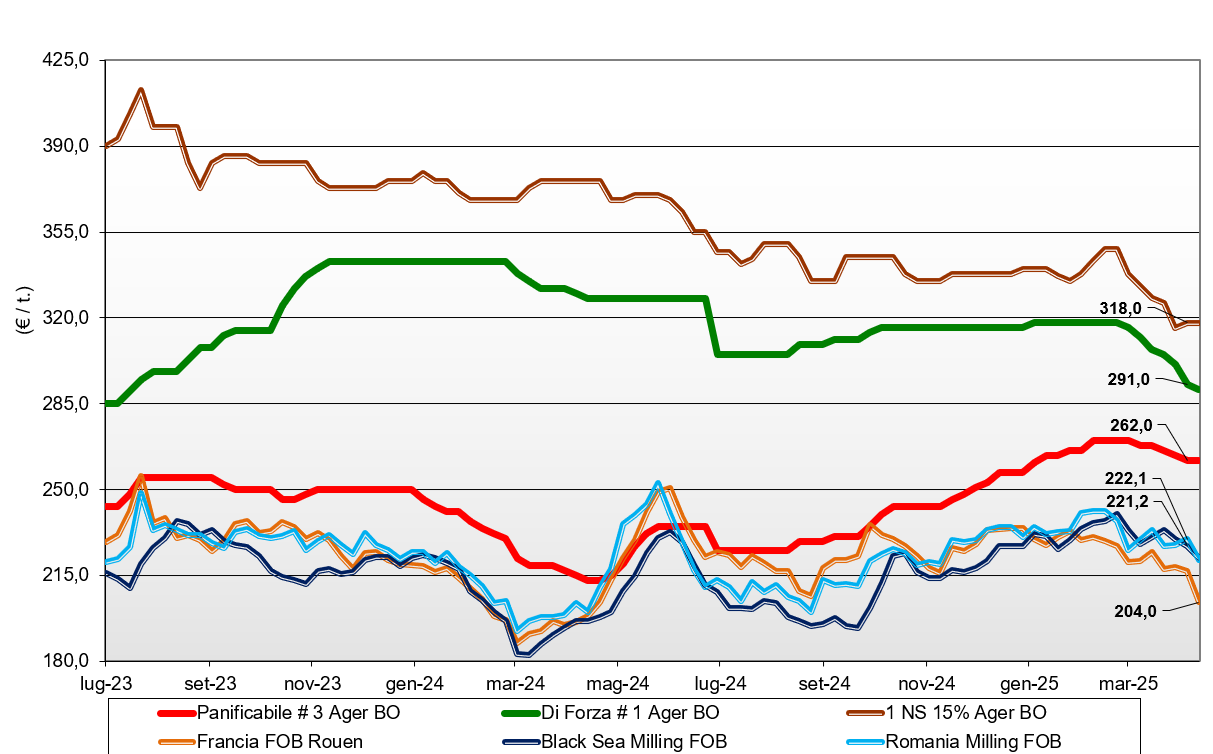

Grano tenero, continua il calo per quelli di forza

Italia

Non si ferma, seppur attenuata, la tendenza ribassista per i grani di forza che cedono 2 €/t su bologna e 5 €/t su Milano sotto la spinta depressiva dei corrispondenti grani comunitari ed esteri. I panificabili si allineano tra le due borse ma si percepisce la possibilità di ulteriori cali nel breve periodo sulla spinta della concorrenza da altre origini. Il nuovo raccolto continua a fare progressi positivi, di fatto ratificando il sentimento di un mercato che si dirige senza incognite o problemi al salto di campagna.

Scambi sul breve periodo senza restrizioni con adeguata disponibilità residua a coprire le richieste sull’ultimo trimestre e buon livello di scorte degli utilizzatori. Il grano di forza tipo Bologna vale arrivo sui 295-300 €/t con i “misti” panificabili sotto i 265 €/t e i biscottieri sui 240-250. Comunitari panificabili a sconto di un 15-20 €/t rispetto alla classe Ager #3, con gli “spring” Usa e Canada che si consolidano sui 315 €/t arrivo.

Europa

Si fanno sentire i riflessi del “super euro” e del calo degli scambi in esportazione per una ulteriore settimana di debolezza sia sul mercato fisico che sul “termine” su Parigi. Pesano sul sentimento degli operatori le ultime stime che vedono in ritardo le vendite verso l’estero anche per il deterioramento dei rapporti Francia-Algeria prontamente compensata dall’offerta dal Mar Nero. I molini limitano gli acquisti sul breve periodo, scoraggiati ad allungare le coperture in regime di prezzi calanti sull’Euronext di Parigi e con l’avvicinarsi del periodo Pasquale. I progressi delle colture in campo restano positivi e anche questo contribuisce, assieme alla minore domanda, a mantenere calme le piazze.

Su Parigi Euronext, la posizione del “milling” Maggio di posiziona sui 212 €/t (meno 8) con il nuovo raccolto pienamente in linea verso un salto di campagna a ridosso di “quota 210”. La qualità “panificabile” spot reso porto di Rouen sui 200 €/t (-12), con il Fob Costanza sui 220 €/t.

Mondo

Mercati molto volatili sotto le spinte contrastanti di un dollaro debole (effetto rialzista per i prezzi “origine” d’oltreoceano) e dell’arrivo delle piogge nelle aree siccitose (Mar Nero e Centro Usa) che ridanno positività alle previsioni di raccolto 2025/26. Le semine dei “primaverili” in Usa e Canada procedono in condizioni ritenute “medie” ma con lieve preoccupazione per il basso livello di umidità del terreno (che al momento non arreca danni o ritardi alle prime fasi di sviluppo). L’offerta russa e ucraina resta presente su valori leggermente in calo come prezzi (clima che torna favorevole al nuovo raccolto).

In India la raccolta è al 40% con supporto alle quotazioni dagli acquisti governativi che hanno portato le scorte statali ai massimi degli ultimi tre anni. Migliora anche lo stato delle colture in Argentina. Il grano “milling” resta sui 258 $/t Cif Marocco e sui 254 $/t Cif Spagna. Il Russo 12,5% proteina Fob Novorossijsk a 250 $/t (inv.).

Mais, prezzi invariati

Italia

La situazione resta immutata con scarsa disponibilità di prodotto nazionale con “caratteristiche” e offerta di merce “generica” che ottemperi al contratto “Ager 103”. Nel complesso il livello di scambi resta nella media del periodo senza chiari segnali né depressivi né di supporto per un’evoluzione pressoché neutra dei prezzi. Attesa per un lieve incremento di superfici seminate, con l’aumento nelle aree del Nord-Est (+ 9%?) a più che compensare un calo nel Nord-Ovest (-13%?), e condizioni di crescita favorite dalla disponibilità idrica nel terreno. Si mantiene adeguata l’offerta dalle origini comunitarie ed estere. Su Ager e Granaria il mais “con caratteristiche” vale rispettivamente un 256 €/t (meno 1) e 252 €/t (meno 2) con il “generico” a sconto di un 6-9 €/t. Le origini comunitarie ed estere dettano il trend delle quotazioni del mais con caratteristiche.

Europa

Il mercato ha accusato il rafforzamento dell’euro che di fatto cancella la competitività del prodotto comunitario sul mercato globale. Anche a livello locale si è registrato un rallentamento degli scambi con particolare debolezza per quelli (sia sul breve periodo che complessivamente da inizio campagna a oggi) verso il settore zootecnico. La fonte FranceAgriMer stima in aumento gli stock di fine campagna 2024/25. Le fonti statistiche vedono un generale aumento degli ettari con maggiore investimento da parte dei Paesi dell’Est Europa per una produzione che potrebbe essere sui 62 mln/t.

Su Parigi Euronext la posizione “spot” Giugno 2025 vale 205 €/t (meno 3), allineata al novembre (nuovo raccolto) sui 206 €/t. Il mais francese aprile reso franco porto di Bordeaux vale un 202 €/t (meno 5) con il rumeno Fob Mar Nero attorno ai 213 €/t (-2).

Mondo

Il mercato internazionale ha trovato parziale sostegno dall’accelerazione delle vendite Usa (in regime di “congelamento” dei dazi) in attesa dell’arrivo sul mercato dell’ampio raccolto brasiliano e con il supporto dell’indebolimento del dollaro che ha de facto rafforzato le quotazioni (in $/t) americane. Il clima poco favorevole alle semine ritarda le operazioni in campo negli Stati Uniti che comunque procedono in linea con lo storico. In Brasile le attese sono per una produzione (totale dei due raccolti) sui 125 mln/, in aumento del 7% sull’annata precedente. In Argentina gli operatori attendo la conferma del governo sulle politiche del cambio del pesos che potrebbero accelerare le vendite degli agricoltori. Quotazioni che vedono il Fob Ucraina sui 244 $/t (inv.) Fob, con l’origine argentina sui 226 $/t (-1), e il Cif Mediterraneo sui 241 $/t (inv.).

Cereali foraggeri, giù orzi e teneri. Stabile il sorgo

Italia

Il settore foraggero si muove in totale sintonia con i cereali a uso alimentare. Più deboli gli orzi e il tenero con stabilità di prezzo per il sorgo. Scambi a rilento in regime di prezzi calanti e positivi progressi del nuovo raccolto. L’orzo pesante si riposiziona arrivo sui 250 €/t, con il sorgo invariato a 252 €/t, ed i teneri sotto i 250 €/t.

Europa

Quello che resta da vendere di orzo è appetito dal settore zootecnico in alternativa al mais, con il settore della birra che compete all’acquisto dei lotti con caratteristiche prossime al malto; i teneri soffrono della concorrenza di prezzo delle origini estere. Per il 2025/26 i progressi in campo restano positivi e le quotazioni a termine scendono. Sul pronto il grano “any origin” reso porto Mediterraneo (Spagna) vale 223 €/t (+2) con il foraggero in uscita Fob Rouen sui 214 €/t (-2).

Mondo

Mercati che scontano il miglioramento climatico nella regione del Mar Nero e il concomitante sostegno dal cambio €/$ che favorisce la competitività del prodotto Usa. Si acuisce la pressione dell’ampia offerta australiana in parte compensata da stime di maggiori vendite sulla Cina. Prezzi del grano stabili mentre l’orzo globalmente perde terreno. Il grano australiano vale Fob sui 252 $/t (+2) e l’orzo ucraino Fob Poc sui 235 $/t (inv).

Oleaginose, la soia si consolida

Italia

La soia nazionale vecchio raccolto (poco offerta) si consolida partenza tra 416 €/t di Milano e i 420 €/t di Bologna. La soia estera reso destino vale un 415 €/t su Ager e 418-422 €/t su granaria.

Europa

Settimana che vede una sostanziale rafforzamento della colza vecchio raccolto a causa della scarsa disponibilità che più che compensa i riflessi depressivi dal cambio €/$. Sul nuovo raccolto offerta cauta nel prendere posizione. Su Euronext Parigi la colza maggio 2025 (in periodo di “volatilità” a ridosso della scadenza), vale un 535 €/t (+27), con l'agosto (nuovo raccolto) sui 477 €/t (+7) ed il Fob Rouen sui 485 €/t (-5); il girasole “alto oleico” a S. Nazaire (Francia) “non quotato (ultimo prezzo sui 650 €/t), con il nuovo raccolto (da ottobre) indicato sui 510 €/t.

Mondo

Settimana che ha visto un aumento, in dollari, del prezzo della soia sostenuto dall’attenuazione del “rischio dazi” e dal sentimento che la Cina (comunque) continuerà sul breve termine a comprare soia americana in attesa dell’origine brasiliana. La canola (colza) su Winnipeg recupera sull’onda di una vivace domanda e dell’indebolimento del dollaro canadese.

il focolaio non si è espanso")

{kind=link}