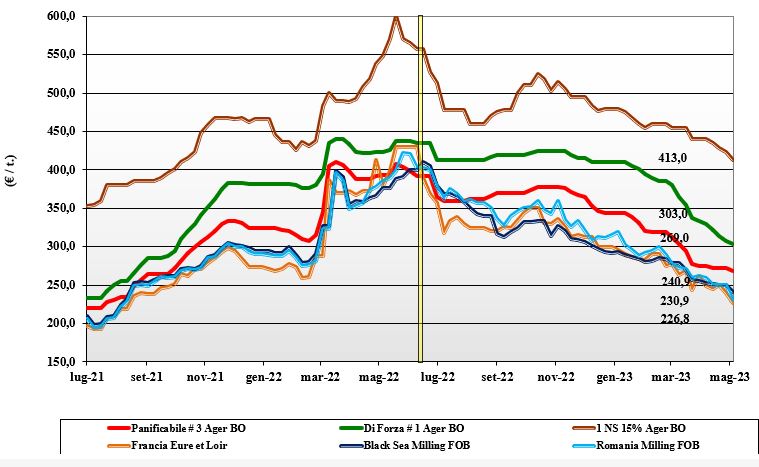

Grano tenero, prevale ancora la spinta ribassista

Italia

Italia

Continua la discesa dei prezzi per la concomitanza di buone prospettive locali di raccolto e la costante pressione dell’offerta comunitaria ed estera. Gli utilizzatori si mantengono guardinghi e coprono il minimo per soddisfare le necessità di macinazione in un contesto di mercato debole e potenzialmente ancora ribassista. In regime di offerta prevalente sulla domanda i grani di forza “tipo Bologna” reso Nord valgono sui 310 €/t, con i panificabili superiori sui 300 €/t e i “misti” a 260-265 €/t (specifiche base); Comunitari panificabili invariati, mentre i grani di forza Ue ed esteri cedono un 10-12 €/t.

Europa

Settimana “corta” con preponderanza di segnali ribassisti dalle giacenze presso gli stati confinanti con l’Ucraina, dalla costante concorrenza russa sui mercati esteri di destinazione dell’export europeo e da una stagnazione degli scambi locali. Si offrono con scarso riscontro gli ultimi volumi di prodotto 2022 (che restano superiori alle richieste) e si guarda ai positivi progressi del nuovo raccolto, eccezione per la Spagna che sarà importatrice causa la perdurante siccità. Quotazioni in calo per i grani di forza, più tenuti i misti panificabili. Sulla Borsa di Parigi il future di Maggio chiude sui 237 €/t (-3 €/t), di poco inferiore ai 239 €/t (+2 €/t) del nuovo raccolto; lo spot Rouen per una qualità panificabile è sui 240 €/t (-10 €/t).

Mondo

Nonostante l’incertezza sulla conferma del "corridoio" e di una situazione dei grani winter americani da monitorare (siccità in lieve rientro), sulle piazze prevalgono i fondamentali ribassisti dell’aggressività commerciale russa, dei rilevanti stock comunitari (in gran parte ex-Ucraina, che ha visto di recente confermato il “duty-free” verso l’Europa) e stime di semina dei primaverili Usa-Canada in aumento. Scambi vivaci con il Nord Africa all’acquisto, ma le aggiudicazioni sono per lo più a favore di Mosca, a valori di poco inferiori all’equivalente Cif origine Romania/Francia. Al momento la disponibilità mondiale è ampia e le prospettive 2023/24 positive: prezzi deboli. L’Argentino a 343 $/t, l’Australiano Soft White a 276 $/t, il DNS a 332 $/t, il “milling” Russo a 265 $/t.

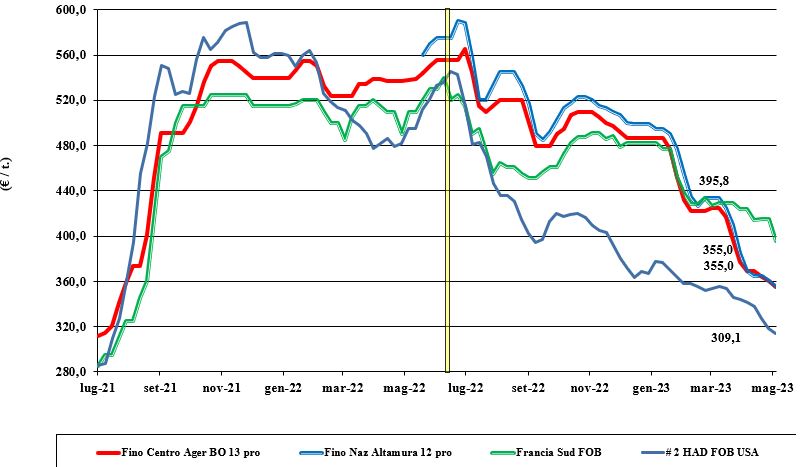

Grano duro, gli utilizzatori si muovono con la massima cautela

Italia

Italia

Sulle piazze fanno mercato la limitata domanda dei molini a coprire i fabbisogni solo sul breve periodo e l’andamento favorevole del nuovo raccolto, che dopo le abbondanti piogge al Nord sarebbe garantito in volume; per la qualità critici i prossimi giorni. L’offerta europea sul nuovo raccolto si risveglia, alla pari di quella internazionale, a suggerire ulteriormente agli acquisitori massima cautela ad operare anche il mantenimento di un adeguato livello discorte a fine campagna, ove le stime di prezzo sono inferiori al presente. Il tipo “Fino” Centro vale sui 355 €/t reso Nord e sui 350 €/t arrivo Sud Italia.

Europa

Nessuna novità di rilievo dal fronte nuovo raccolto, con perdurante siccità in Spagna (che nel 2023/24 da esportatore passa ad importatore) e condizioni nella media nel resto del continente per un nuovo raccolto ancora indicato sui 7,5 mio/t (+0,4 sul 2022). Vecchio raccolto quasi introvabile se non come rivendite e nuovo raccolto che è atteso al ribasso rispetto al pronto. Utilizzatori coperti da tempo e che tendenzialmente ridurranno le scorte di fine campagna, aumentando così l’attuale pesantezza (nominale) del mercato che vede il Fob Mediterraneo Francia per Maggio sui 385 €/t e il raccolto 2023 a sconto di un 15-20 €/t.

Mondo

Nessuna novità o notizia di rilievo in attesa di conferme sulle semine Usa-Canada che non dovrebbero subire ritardi di rilievo e che (previsioni del tempo e stato dei terreni) troverebbero clima favorevole per l’inizio del ciclo. A supportare i mercati, comunque tendenzialmente deboli, resta la situazione delle colture in Nord Africa, ma nel complesso la supply-demand è in graduale miglioramento come disponibilità e stock globali. L’ottima qualità ancora disponibile in Canada e l’arrivo del raccolto messicano sono segnali positivi per il mercato, che al momento tiene ma è atteso cedere nelle prossime settimane a semine terminate in Nordamerica; prezzi che per una qualità molitoria sono sui 400-410 dollari Cif Mediterraneo.

Mais, permane la pesantezza dell'offerta comunitaria

Italia

Italia

La pesantezza dell’offerta comunitaria si riflette sulle nostre piazze che vedono una generale debolezza della domanda che peraltro trova alternative dai cereali a paglia esteri. La qualità del prodotto nazionale che resta non è perfetta e questo contribuisce alla depressione dei prezzi, che cedono ulteriori 8 €/t su Bologna e 5 €/t su Milano. Le abbondanti piogge al nord impongono cauto ottimismo per semine e raccolti primaverili, mais incluso. Sotto la pressione dell’offerta europea e internazionale e delle buone prospettive 2023, il mais “con caratteristiche” reso Nord quota un 270-285 €/t (base caratteristiche), con il generico a meno 5-10 €/t e i comunitari ed esteri in sensibile calo, fino a portarsi sui livelli del nostrano “con caratteristiche”.

Europa

La (temporanea?) soluzione della disputa a riguardo degli arrivi in Est Europa di ingenti volumi dall’Ucraina si somma all’evidente (in regime di prezzi calanti) riduzione degli scambi sia locali sia intra-Ue per uno scenario di pesantezza che si aggrava coi positivi progressi di semina 2023. La incertezza sulla conferma o meno del “corridoio” Mar Nero al momento è il solo fattore potenzialmente rialzista; poco per riportare il mercato al rialzo. Sulla borsa a termine di Parigi il vecchio (posizione Giugno-Agosto) e il nuovo (Novembre) sono allineate e rispettivamente a 229 e 231 euro/ton; il reso Bordeaux Maggio sui 240 €/t (-15 €/t).

Mondo

Lo scenario che si va delineando resta positivo grazie ai progressi delle semine Usa (nella media storica e in anticipo su quanto registrato nel 2022), all’avanzare della trebbiatura del primo raccolto in Brasile (con il secondo che ha pienamente beneficiato delle recenti piogge) e del rallentamento dell’import cinese con cancellazioni di contratti “origine Usa”. Il deludente esito della produzione Argentina (solo il 38% è in buone condizioni vegetative) al momento non è rilevante sul trend prezzi che resta lievemente al ribasso, anche se con volatilità a causa dell’incertezza sul “corridoio” Mar Nero. Prezzi Fob: l’Usa a 277 $/t, l’Ucraino 225, l’Argentino 256 $/t e il Brasiliano a 251 $/t.

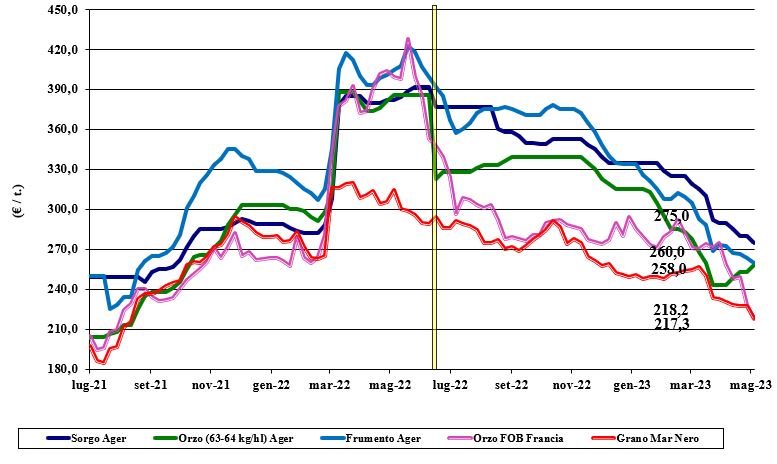

Oleaginose e cereali foraggeri

Italia

Italia

Cereali foraggeri: si registrano adeguata offerta “any origin” e scambi limitati. Tanto basta per mantenere calmierato un mercato che vede solo qualche segnale di ripresa per il (poco) orzo vecchio raccolto e ulteriori ribassi per grano e sorgo bianco. Nuovo raccolto promettente e sotto pressione dalle alternative Ue ed estere. L’orzo quota un 255 €/t reso Ager Bologna, con il sorgo sui 280-285 ed i teneri a 260 €/t. Oleaginose: deciso riallineamento di Milano (-30 €/t) con Bologna (meno 5-8 €/t), anche se in assenza di eventi o notizie di rilievo a riguardo della (ampia) disponibilità di prodotto “any origin”. La soia nazionale quota un 480 €/t arrivo con l’estera a 480-490 €/t a seconda delle specifiche.

Europa

Cereali foraggeri: l’andamento delle granaglie ad uso foraggero ha seguito il contenuto ribasso del settore alimentare umano, con qualche interesse su un nuovo raccolto che vede ancora un differenziale tra domanda (al ribasso) e offerta che riduce gli scambi. Buone le prospettive di rese e raccolto comunitario, con i volumi ex-Ucraina ad incrementare gli stock di fine campagna. Oleaginose: il contesto economico globale e un calo di prezzo dei semi oleosi sulle piazze estere (meno per la soia) hanno riflessi su colza e girasole che, in attesa dell’esito del rinnovo del “corridoio”, si confermano attorno ai livelli della scorsa settimana: la colza su Euronext Agosto sui 438 €/t, con lo “spot” Fob Rouen sui 435 (-5 €/t), il girasole “oleico” reso S. Nazaire sui 430 €/t (-5 €/t).

Mondo

Cereali foraggeri: generale tendenza ribassista sia sul mercato fisico che sul termine per uno scenario che vede qualche problema di siccità (Spagna e Argentina), ma anche i positivi progressi in aree vocate come il midwest americano, l’Eurasia e l’Australia; l’incertezza sul “corridoio” in parte limita il livello degli scambi. Orzo Fob Mar Nero a 225 $/t, l’Australiano a 267 $/t; il grano SRW Fob Golfo a 250 $/t e l’Ucraino a 240 $/t. Oleaginose: l’offerta Usa di soia rallenta (calo “ciclico” degli stock) e il buono stato delle colture in Argentina non sarebbe oltre il 36%, ma la pressione del raccolto brasiliano, prossimo al completamento, è preponderante e porta al lieve ribasso il Cbot. La canola e il girasole scontano la conferma delle superfici in Canada e la concorrenza dell’origine Ucraina in transito in Est Europa verso destinazioni Europa Sud-Occidentale o extra-Ue. Prezzi Fob: la soia Usa a 557 $/t, la Brasiliana a 476 $/t e l’Argentina a 546; la colza Canadese Fob a 569 $/t.

{kind=link}