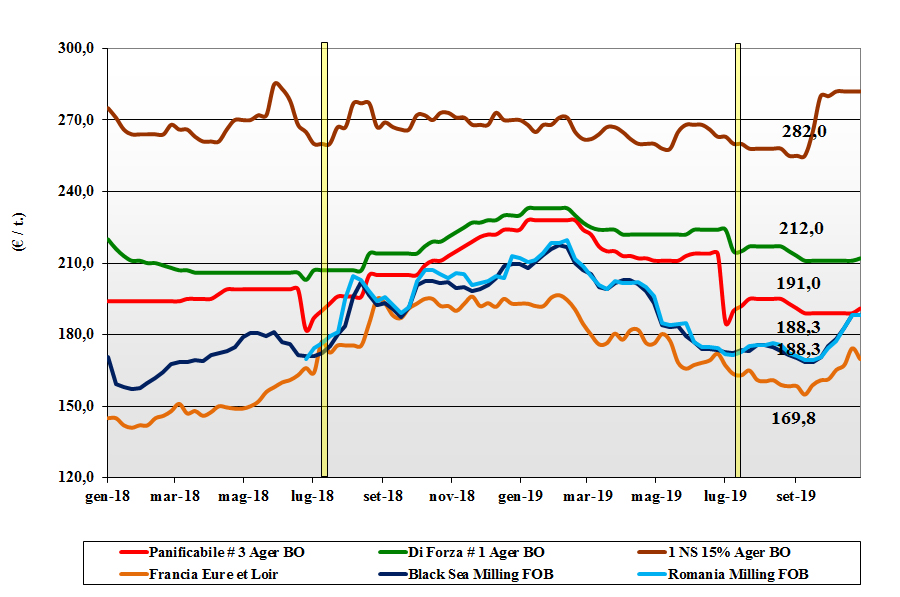

Grano tenero

Italia![]()

Le problematiche di qualità internazionali e gli elevati spread di prezzo con le alternative estere delineano un nuovo scenario di mercato per l’origine nazionale con maggiore interesse degli utilizzatori. A beneficiarne maggiormente le classi 3 (“misti”) che vedono rialzi di 2 €/t, con i grani di forza e panificabili superiori anch’essi al rialzo ma di 1 €/t. La disponibilità di prodotto locale è ampia per il “tipo Bologna”, mentre i “misti” sono meno offerti. I grani di forza valgono 221-225 €/t (+1) arrivo, i panificabili superiori a sconto 15-20 €/t, con i “misti” oltre i 195 €/t. Comunitari e Mar Nero ben tenuti (+2 €/t) e “spring” nordamericani invariati.

Europa![]()

Si conferma, a supporto di prezzi tenuti, la domanda dal Sud del Mediterraneo mentre gli scambi verso utilizzatori locali non decollano e stabilizzano le piazze Comunitarie. La ripresa dell’export e segnali di ritenzione dell’offerta riportano volatilità nei prezzi e suggeriscono attesa. Francia: si registrano problemi al trasporto verso Spagna e Italia. Prezzi su Parigi Euronext incerti con il dicembre sui 178 (-1) e il marzo a 181 €/t (-2); il 76-11-220 Fob Costanza stabile a 188 €/ e lo “spot” Fob Rouen a 183 €/t (-1).

Mercato mondiale![]()

Mercati con alti e bassi in assenza di significativi cambiamenti nei fondamentali. I raccolti in Australia e Argentina, migliori delle attese, sono calmieranti alla pari dei positivi progressi di semina in USA (oggi al 90%) ed Europa. Completata la raccolta degli “spring” in USA, con il Canada che denuncia problemi qualitativi nei grani di forza attribuibili ad un minore “Hagberg”. Aste dall’Egitto, Tunisia e Turchia rivitalizzano gli scambi con predominanza di esecuzione da Russia-Ucraina e dall’Ue. Prezzi: l’Argentino “pane” a 228 $/t (-2), il DNS Pacifico a 272 $/t (-3), l’Aussie Soft White a 232 $/t (+3) e il Russo a 210 $/t (+1).

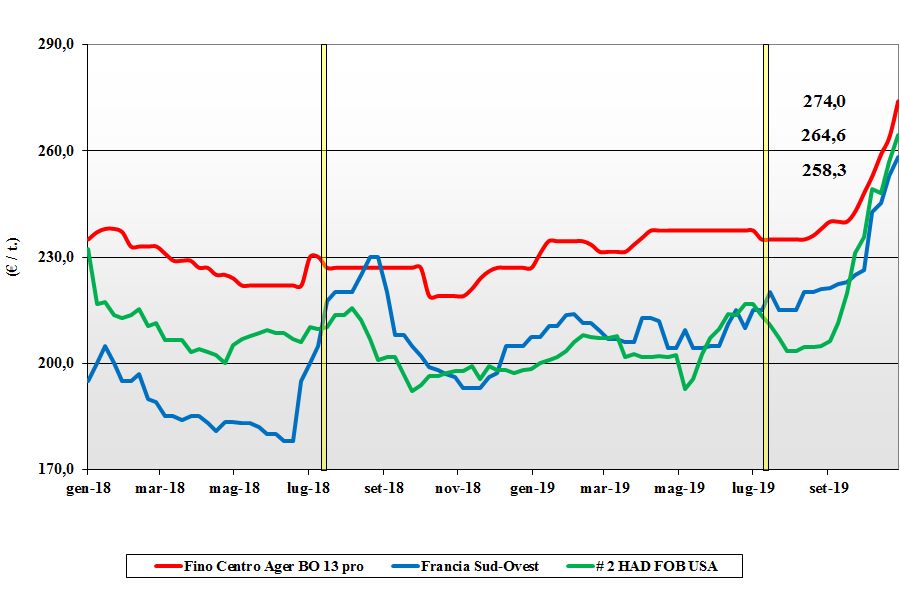

Grano duro

Italia![]()

Il rallentamento su Foggia non dura più di una settimana, con le borse merci che negli ultimi giorni ratificano aumenti dai 7 €/t (dell’origine Nord Italia) ai 10 €/t (delle origini Centro e Sud Italia). Evidente l’influsso rialzista Comunitario ed estero a rafforzare una situazione che vede domanda prevalente sull’offerta e detentori arroccati in regime di prezzi crescente. Semine 2019 attese sempre in aumento sul 2018 e disponibilità di prodotto nazionale in sensibile riduzione. Il “Fino Nord” (15% volpati) arrivo Bologna a 265-275 €/t (+7), il “Fino Centro” a 275 €/t (+10); il “Fino Sud” su Foggia a 290 €/t (+10). Mercantili a sconto di 10-20 €/t al Nord e meno 5 €/t al Sud. Comunitari tenuti con variegata offerta di estero.

Europa![]()

La domanda intra-EU dal Nord e dall’Italia mantengono molto toniche le quotazioni in Spagna e Francia, peraltro interessate all’export verso il Nord Africa. Sul locale gli scambi sono di completamento, stante un elevato grado di coperture dei molini e fenomeni di ritenzione dell’offerta. Semine in corso nelle aree più a Sud del continente con conferma di un incremento delle superfici in risposta ai prezzi elevati delle ultime settimane. Francia: scambi intra-EU in lieve flessione ma prezzi stabili. Spagna: attesa per l’evoluzione delle aste Nord Africane e stock vendibili in diminuzione. Prezzi: “Fino proteico” CIF Italia stabile oltre i 300 €/t.

Mercato mondiale![]()

Con il Canada intento a completare la raccolta, l’interesse è sulla statistica “qualitativa” della produzione 2019 in USA e Canada; ci si interroga sulla percentuale del “milling” e su quanti (maggiori) volumi prenderanno al via dell’uso zootecnico causa danni alle cariossidi e basso peso specifico. Gli USA avrebbero subito meno degrado (percentuale) rispetto al Canada; Australia sempre fuori dai giochi e Messico potenziale fornitore del Nord Africa. Prezzi: il grado 1/2 CWAD 15% proteina confermato oltre i 355 $/t, i “gradi” 3 proteici a sconto di 30 $/t.

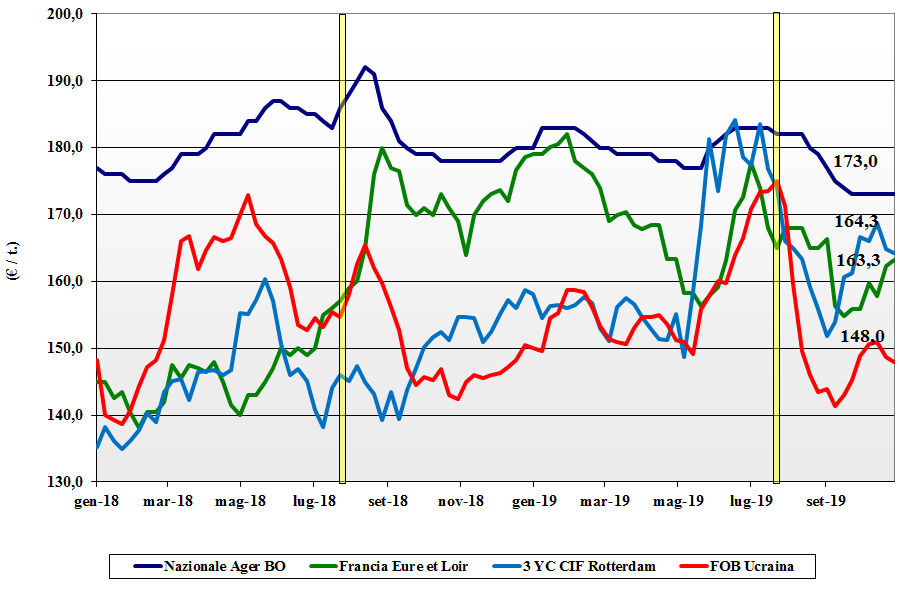

Mais

Italia![]()

I segnali di vitalità dei cereali a paglia non si estendono al prezzo del mais nostrano che mantiene un limitato livello di scambio nonostante lo “spread” con i teneri si amplifichi. Pesano le coperture, la disponibilità di prodotto sui porti e la (prevista) pressione Ucraina “post-raccolto”. I prezzi su Bologna e Milano si confermano allineati con il mais “con caratteristiche” arrivo a 176-178 €/t, il “generico” a 173-175 €/t; Comunitari “con caratteristiche” e Ucraino a 179 €/t arrivo.

Europa![]()

L’incognita del danno delle piogge in Francia resta ben presente e condiziona gli scambi locali che nella settimana hanno subito un rallentamento. A fronte di una offerta ben presente è la domanda che riduce l’interesse sul pronto-breve termine anche per la pressante concorrenza dell’estero sulle piazze del Sud Comunitario. In Francia il responso qualitativo dai campi è variegato con qualche problema di micotossine. Prezzi invariati con l’Euronext novembre a 164 €/t e il gennaio a 168 €/t; il Fob Bordeaux “spot” sui 166-167 €/t.

Mercato mondiale![]()

L’evoluzione dei raccolti (Usa) delle semine (Sudamerica) procedono a rilento con qualche preoccupazione per l’arrivo di neve e gelo nel “corn belt” (ove un 7% è ancora non maturo) e ritardi nelle operazioni colturali in Argentina; semine in Brasile in lieve anticipo sulla media storica. Scambi a livelli medio-alti dal Sudamerica ove frena l’offerta sul pronto soprattutto dal Brasile (anche per effetto valutario). Prezzi Fob ($/t): l’Argentino a 161 (+6), il Brasiliano a 172 (+4), l’Usa a 175 (+1) e l’Ucraino a 165 (inv).

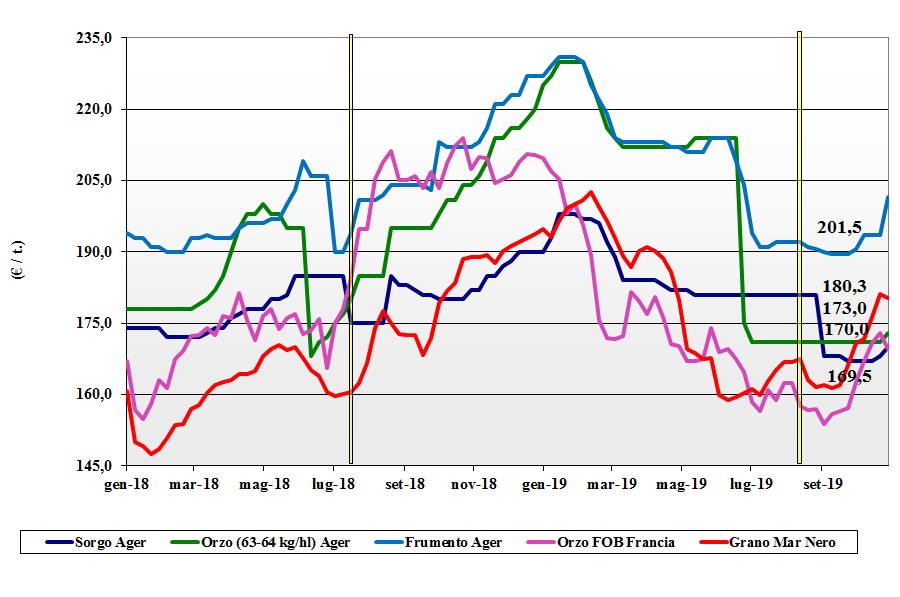

Cereali foraggeri e oleaginose

Italia![]()

Cereali foraggeri: forte adeguamento del prezzo dei teneri “feed” su Bologna (+8) con anche Milano (+2) al rialzo per un prezzo arrivo sui 195-200 €/t, con gli orzi pesanti tenuti per influenza Comunitaria a 172-177 €/t (+2) e sorgo a 172 €/t (+2). Oleaginose: la soia nazionale reso Bologna/Milano a 343-344 €/t (-1) con l’estera a 354-360 €/t (inv).

Europa![]()

Cereali foraggeri: sui prezzi dell’orzo pesa il calo della richiesta estera e dei mangimisti locali; gli orzi francesi Fob Rouen a 170 €/t (-3). Teneri richiesti con cautela e offerta ben presente per un mercato più debole; il foraggero francese Fob Rouen sui 179 €/t (-3). Oleaginose: settimana di recupero delle quotazioni per la colza comunitaria per effetto domino dal prezzo del “palma” in chiaro rialzo; la francese reso Rouen a 386 €/t (+6); il girasole “alto oleico” a 385 €/t reso Bordeaux.

Mercato mondiale![]()

Cereali foraggeri: scenario di mercato immutato con lieve tendenza ribassista per gli orzi (nonostante i problemi in Canada e Australia) e teneri pressoché invariati per le incertezze sul volume del raccolto 2019/20; il Soft Red Winter a 227 $/t Fob e il tenero Fob Azov a 201 $/t; l’orzo Ucraino a 186 $/t (+1) Fob Odessa mentre l’Australiano cala a 211 $/t (-3). Oleaginose: quotazioni più deboli per minore livello di scambi e l’arrivo del raccolto USA (già al 65% trebbiato). Incertezza per la dimensione del raccolto Brasiliano e (soprattutto) della cinese 2020. Prezzi Fob: la soia US Golfo a 360 $/t (-3), l’argentina a 355 $/t e la Brasiliana a 375 $/t (-1).

{kind=link}