Grano Tenero

Italia![]()

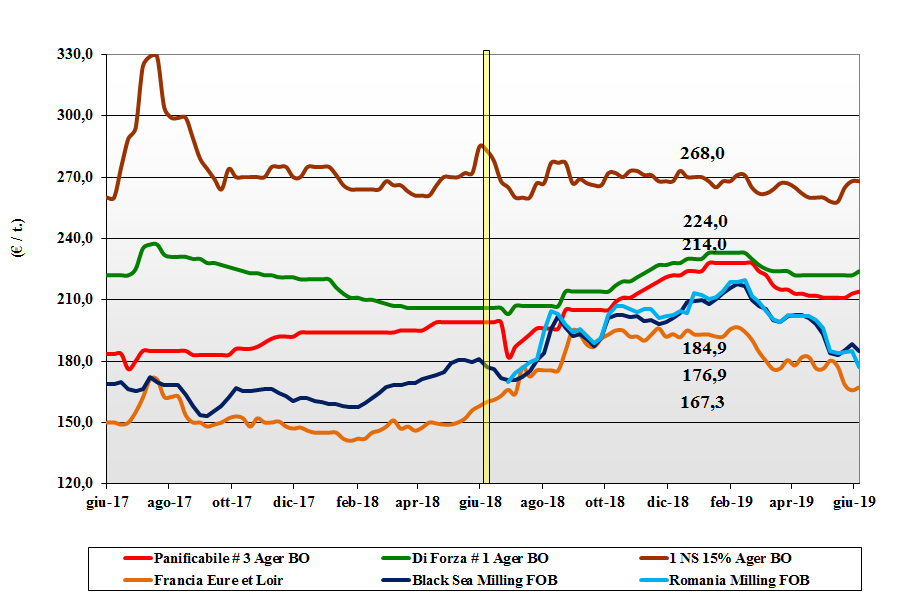

L’arrivo del caldo accelera il ciclo vegetativo ma resta qualche incognita sull’efficacia dei trattamenti fungini; gli operatori cominciano ad affacciarsi sul mercato a coprire posizioni sul luglio-dicembre. L’offerta di grani di forza è presente ma “tiene” e le quotazioni subiscono lievi aumenti in attesa di migliori stime quali-quantitative sul raccolto Italiano 2019; i “misti” sono d’origine EU o paesi terzi. Al Nord il “tipo Bologna” arrivo a 230 €/t (+2); i “panificabili superiori” nominali a sconto di 4 €/t ed i misti sui 216-220 €/t (+1). Origini comunitarie in aumento di 1-2 €/t e “spring” invariati (per effetto valutario) sia sul pronto che sul medio termine.

Grano duro

Italia![]()

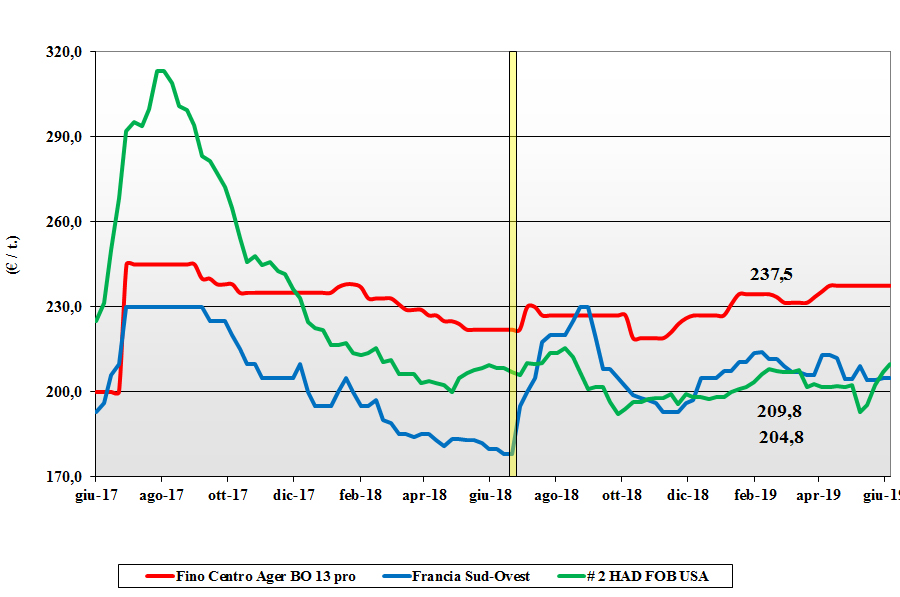

Il clima piovoso di maggio ha dato beneficio al grano del Centro Sud ove si prospettano buone rese/ha ma proteina “media”; al Nord regnerà fino ad inizio raccolta l’incertezza “Don”. Nel complesso il mercato ha un buon livello di copertura anche se di origine Italia 2018 resta poco o nulla nei magazzini. I molini si sono già in parte coperti sulla nuova campagna e questo dà stabilità al mercato in attesa che si chiuda (senza fretta?) il ciclo vegetativo al Sud. Sul pronto pochissimi scambi di nazionale e buona disponibilità di estero con il Fino Centro-Nord arrivo sui 236 €/t (Inv) e il Fino Foggia e gli “slavati” Sud entrambi NQ. Comunitari ben tenuti con il Mar Nero e Canadese altalenanti per effetto valutario.

Mais

Italia![]()

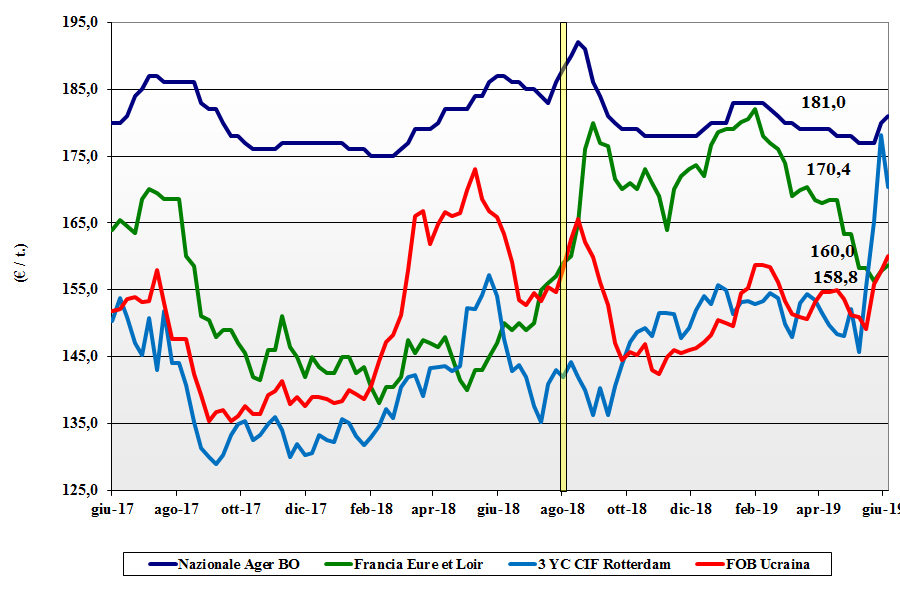

Continuano i rincari per l’assenza di merce nazionale con offerta essenzialmente d’origine comunitaria od estera e fortemente influenzata dal cambio e dai “rumors” politico/climatici internazionali. L’arrivo di un clima favorevole al Nord fa ben sperare per il raccolto 2019, ma da settimane sulle piazze c’è aria di ripresa con il “generico” reso Bologna a 181 €/t (Milano a 183 €/t) e il “con caratteristiche” a premio di 3 €/t; comunitario “con caratteristiche” tra i 185 e i 187 €/t (+3) e l’Ucraino a 186-192 €/t (+4).

Cereali foraggieri e oleaginose

Italia![]()

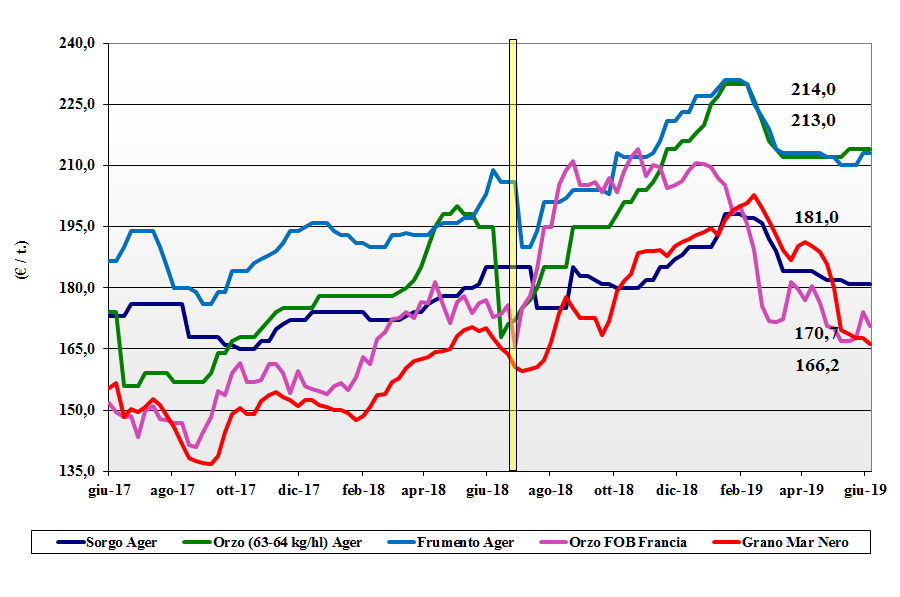

Cereali foraggieri: al momento il comparto zootecnico non fa registrare cambiamenti significativi di domanda-offerta con tenuta dei prezzi in attesa dei raccolti. I grani teneri “any origin” sono scambiati sui 200-215 €/t (inv) con gli orzi pesanti a 214 €/t (inv) ed il sorgo sui 188-190 €/t (inv).

Oleaginose: la scena mondiale della soia è incerta (sanzioni e semine USA) ed il cambio valutario volatile. Gap di pezzi tra Bologna e Milano con la nazionale arrivo rispettivamente tra 336 (inv) e 340 €/t (+7) e l’estera tra 339 (-2) e 350 €/t (+ 10).

{kind=link}