Grano tenero, l'offerta prevale ancora sulla domanda

Italia

Italia

Continua la discesa del prezzo dei grani di forza nazionali (meno 4 €/t su Milano e meno 8 €/t su Bologna) che mantengono un adeguato livello di offerta; meno disponibili i misti nostrani. Scambi che rimangono legati al breve periodo in un contesto di macinazione che si mantiene a livelli sotto la media del periodo. L’arrivo di piogge al nord ha portato beneficio alle colture che al momento sono in ottimo stato vegetativo. Pressione dai “rimpiazzi” Comunitari e esteri. Il grano “tipo Bologna” reso nord vale sui 322-330 €/t, con i panificabili superiori sui 305 €/t e i “misti” a 268-278 €/t (base specifiche); comunitari panificabili più tenuti, grani di forza invariati e “spring” -5 €/t.

Europa

Tiene banco la discussione sugli arrivi di prodotto ucraino via terra in Polonia e Romania; arrivi che hanno effetto depressivo sui prezzi locali in quelle aree con riflessi anche nel resto d’Europa (Slovacchia e Bulgaria). A livello scambi intra-Ue l’attività si mantiene senza alcuna tensione, con offerta prevalente sulla domanda; più trattato il nuovo raccolto legato a quotazioni “Euronext più premio”. In generale buoni progressi agronomici per il nuovo raccolto. Sulla piazza di Parigi si mantiene una certa volatilità di quotazione, anche se la tendenza torna al ribasso: il Maggio scende a 250 €/t, di poco superiore ai 249 €/t del Settembre (nuovo raccolto); lo spot Rouen per una qualità panificabile è di 255 €/t (-5 €/t), con scarso interesse degli esportatori alla luce della concorrenza dal Mar Nero (anche in transito sul territorio comunitario).

Mondo

Si registra una lieve ripresa delle quotazioni sull’onda dei dubbi sull’export ucraino dal 18 maggio p.v. in poi e sull’andamento del raccolto dei winter in Usa, che ancora presenta i segni della perdurante siccità. Sulle piazze mondiali si consolidano i riflessi della minore produzione europea (principalmente in Spagna), mentre le autorità russe rivedono al rialzo la produzione 2023/24 (che resta comunque inferiore al 2022/23). Scambi che si mantengono vivaci, con il Nord Africa e l’Asia all’acquisto, in attesa di maggiori conferme sui raccolti dell’Emisfero Nord 2023 e dell’Argentina (qualche miglioramento della siccità dopo le recenti piogge). L’Argentino a 348 $/t, l’Australiano Soft White a 301 $/t, il DNS a 375 $/t, il “milling” Russo a 275 $/t.

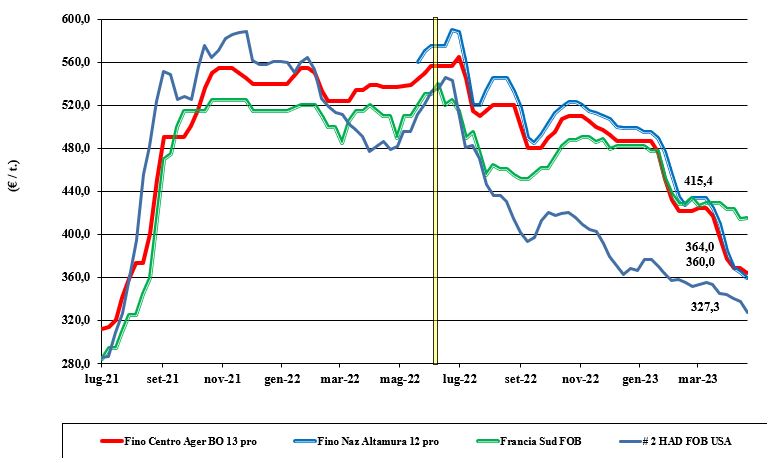

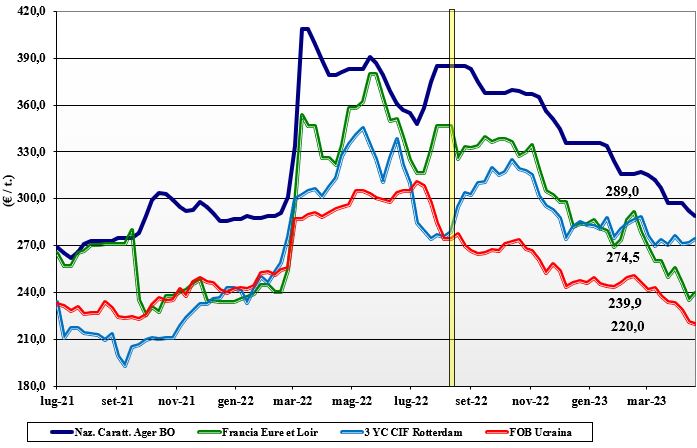

Grano duro, si ritorna ai valori dell'estate 2021

Italia

Italia

Scosse di assestamento su tutte le piazze nazionali che portano le quotazioni verso valori prossimi all’estate 2021. La disponibilità di prodotto nazionale si riduce, ma la presenza di lotti esteri e soprattutto una domanda che resta legata al breve periodo e con volumi trasformati inferiori alle attese mantengono la tendenza al ribasso. A calmierare ulteriormente la situazione commerciale l’ottimo andamento dei raccolti al centro-sud e l’arrivo di piogge (necessarie) al centro-nord. Il tipo “Fino” vale sui 360-365 €/t reso Nord e un 365 €/t in Sud Italia.

Europa

La situazione in Spagna resta molto critica e i riflessi della perdurante siccità portano gli operatori a rivedere al ribasso le stime di raccolto comunitario 2023, oggi sui 7,7 mio/t (meno 0,3 rispetto al marzo u.s.). Nel resto d’Europa le condizioni dei campi sono mediamente buone e questo, assieme all’offerta estera, contribuisce a stabilizzare i prezzi (nominali) del vecchio raccolto con prospettive al ribasso oltre il salto di campagna (estate 2023). Scambi quasi assenti per il vecchio raccolto. Il “tipo fino” Fob Mediterraneo Aprile resta Fob porto Mediterraneo sotto i 410 €/t.

Mondo

Il clima umido-nevoso resta il fattore di incertezza per le semine in North Dakota e Canada, ma le proiezioni di un aumento delle superfici si incrocia con l’avvicinarsi del raccolto messicano e con stock finali in Usa-Canada di ottimo livello qualitativo. Il quadro che ne scaturisce è positivo in prospettiva 2023/24, anche se sul breve periodo (vecchio raccolto) l’offerta si mantiene su posizioni di attesa. A suggerire cautela l’andamento del raccolto nordafricano e prospettive di maggiori scambi sul primo semestre della prossima campagna agraria. Al momento l’ottimo grado # 1-2 si mantiene sui 430 dollari Cif Mediterraneo, base navi handysize.

Mais, occhi puntati sull'andamento climatico in Pianura Padana

Italia

Italia

Sulle nostre borse merci prevale la scarsa disponibilità di prodotto nazionale "con caratteristiche” e l’attività si svolge essenzialmente su scambi “any-origin” che lascino aperta l’esecuzione con prodotto di importazione. Le semine e le stime di produzione 2023 restano fortemente condizionate dall’andamento climatico nella Pianura Padana, ma se esso non degenererà nei prossimi mesi, la produzione 2023 è indicata sui 5 mio/t, con un deficit di campagna di circa 6 mio/t, di cui un 2 mio/t da paesi extra-Ue. Prezzi che restano deboli e cedono 1-3 €/t per un valore del mais “con caratteristiche” reso Nord a 280-290 €/t, con il “generico” a sconto di un 5-10 €/t; comunitari invariati ed esteri in lieve calo valutario.

Europa

Si cominciano a vedere segnali di stabilizzazione dei mercati con l’andamento (più tenuto) delle alternative estere (in rialzo), compensato dall’andamento del cambio euro/dollaro. Tensione a riguardo dell’import dall’Ucraina, ma la volontà è di andare verso una regolamentazione che salvaguardi tutti gli attori. Attesa per un calo di superfici seminate, con la variabile resa/ha a dettare le prospettive di prezzo dei prossimi mesi. Scambi di vecchio raccolto sporadici che restano limitati al pronto. La produzione prevista rimane sui 63 mio/t, con quotazioni su Parigi che per il raccolto 2022 valgono un sotto i 242 €/t (+2€/t), con il nuovo raccolto (Novembre) a sconto di 4-5 €/t; lo “spot” reso Bordeaux a 264 €/t (-3 €/t).

Mondo

Il mercato sconta il possibile ritardo nelle semine in Usa, le discussioni riguardo l’export ucraino (rinnovo del “corridoio”?) e i progressi della raccolta in Brasile, oltre il 50% il primo raccolto. Scenario che nel complesso non subisce, sul pronto, variazioni di rilievo, con gli operatori più attenti al medio termine dove geopolitica e clima restano le incognite. In Argentina, con il 15% dei campi raccolti, la produzione stimata si conferma sui 32 mio/t (meno 37% sul 2021/22). Quotazioni più tenute sul Cbot, stabili altrove. Prezzi Fob: l’Usa a 303 $/t, l’Ucraino 242, l’Argentino 290 $/t e il Brasiliano a 288 $/t.

Orzo in leggero aumento, stabile la soia

Italia

Italia

Cereali foraggeri: si conferma un lieve aumento per gli orzi, con i teneri stabili e il sorgo bianco in flessione. L’andamento degli scambi e della domanda non lasciano prevedere cambiamenti di rilievo sul breve periodo, peraltro condizionato dall’offerta “any origin”. L’orzo pesante vale arrivo un 250 €/t, con il sorgo bianco a 290 €/t ed i teneri a 265 €/t. Oleaginose: su Milano e Bologna la soia nazionale si conferma sui valori della scorsa settimana tra 510 e 515 euro/t; allineamento per l’estera su Bologna (meno 15 €/t), per valori arrivo Nord sui da 500 a 540 €/t, base specifiche e tenore proteico.

Europa

Cereali foraggeri: la siccità in Spagna sostiene il prezzo degli orzi e dei cereali in genere, con attenuazione dell’effetto di un export che resta inferiore alla media del periodo. La volatilità sulla piazza a termine di Parigi ha suggerito prudenza agli operatori. Oleaginose: la colza trova sostegno nei prezzi della soia e del palma. Una domanda senza acuti e un andamento del nuovo raccolto positivo compensano in parte la tendenza rialzista. Su Euronext Parigi la posizione di Maggio sale a 450 €/t (+5€/t) con lo “spot” Fob Rouen a 445/t (+15 €/t); il girasole “oleico” reso S. Nazaire, Francia, quota un 455 €/t (-5 €/t).

Mondo

Cereali foraggeri: continua la verifica anti-dumping della Cina sull’import di orzo dall’Australia, mentre a livello produttivo globale la situazione si consolida con adeguata disponibilità a fronte di una domanda più incerta. Volatilità dei prezzi che nella settimana vedono un rafforzamento. Orzo Fob Mar Nero a 245 $/t, l’Australiano a 280 $/t; il grano SRW Fob Golfo a 293 $/t e l’Ucraino a 250 $/t. Oleaginose: una ripresa della spremitura di soia in Usa e qualche ritardo nelle semine 2023 si sommano alla ritenzione dei produttori argentini dopo la conferma di un raccolto sui 23 mio/t (meno 45% sul 2021/22). A calmierare mercato e statistiche l’ottimo raccolto brasiliano visto oltre i 150 mio/t (più 20% sull’annata scorsa). Colza sostenuta dall’incertezza sull’offerta del girasole ucraino. Prezzi Fob: la soia Usa a 599 $/t, la Brasiliana a 493 $/t e l’Argentina a 575; la colza Canadese Fob a 615 $/t.

{kind=link}