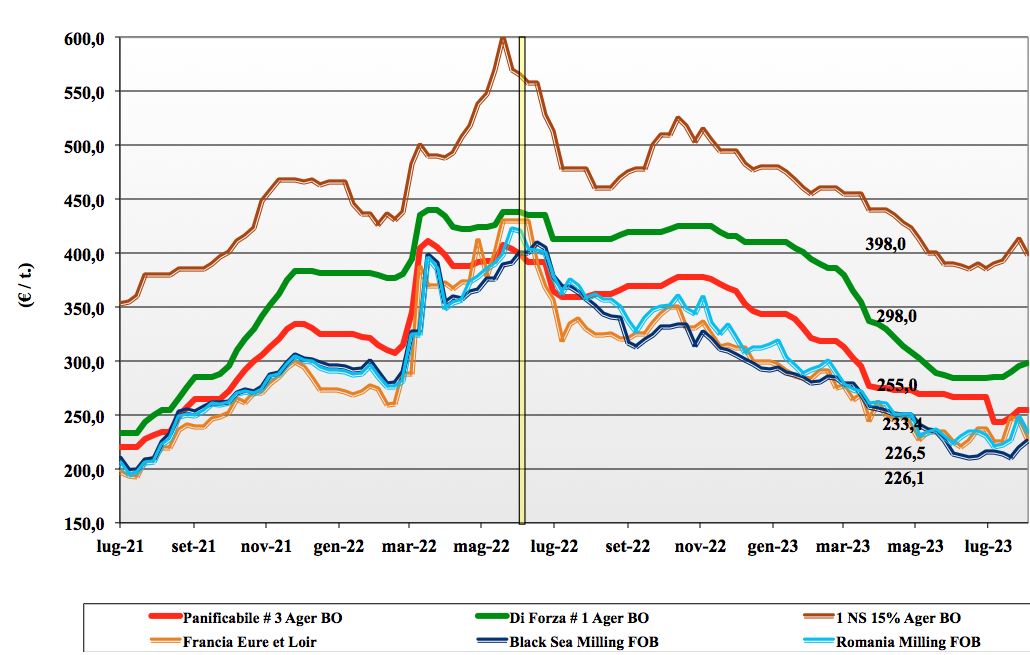

Grano tenero, i mercati si stabilizzano

Italia

Italia

Ci si avvicina alla pausa estiva e i mercati si stabilizzano sui livelli della scorsa settimana con attività di scambio senza picchi. La qualità dei lotti resta il fattore determinante in attesa di maggiori conferme anche a livello dei rimpiazzi comunitari ed esteri. Scorte presso i trasformatori che lentamente passano dal vecchio al nuovo raccolto, ma rimanendo ancora limitate. Domanda ad agosto che si riduce. Il “tipo Bologna 14 proteina” sui 295-298 €/t partenza con gli speciali e i misti (voce 2 e 3) che portano lo sconto a 35 €/t ed oltre 40 €/t; comunitari panificabili in discesa di 5-6 €/t e “spring” sotto i 400 €/t reso Ager.

Europa

Il mercato perde quota nonostante le problematiche geopolitiche restino critiche sul possibile rinnovo dell’accordo navale del Mar Nero. A dettare il calo l’attesa minore competitività dell’origine comunitaria dopo i risultati delle ultime aste in Egitto vinte dalla Russia a prezzi di molto inferiori agli europei. Evoluzione della raccolta positiva in Francia e annata 2023/24 che globalmente vede rese/ha medie e discreta qualità (con attenzione ai bassi pesi specifici) in tutto il continente. Su Euronext Parigi le quotazioni a termine su settembre sono prossime a i 236 €/t (-14€/t); lo spot Rouen del “panificabile” a 235 €/t.

Mondo

I riflessi geopolitici e commerciali del conflitto russo-ucraino mantengono elevata volatilità sulle piazze sia del fisico sia del termine con evidente speculazione giornaliera sul CBot americano. Le produzioni globali restano comunque positive nei principali paesi esportatori e nel complesso lo scenario, tranne che per la necessità di ridefinire rotte logistiche dal Mar Nero, resta nella normalità. In Usa e Canada la siccità non è al momento significativa per le zone di coltivazione dei grani primaverili e i raccolti euro-asiatici sono positivi. L’argentino a 331 $/t, l’australiano Soft White a 295 $/t, il Dns a 343 $/t, il “milling” Russo a 248 $/t.

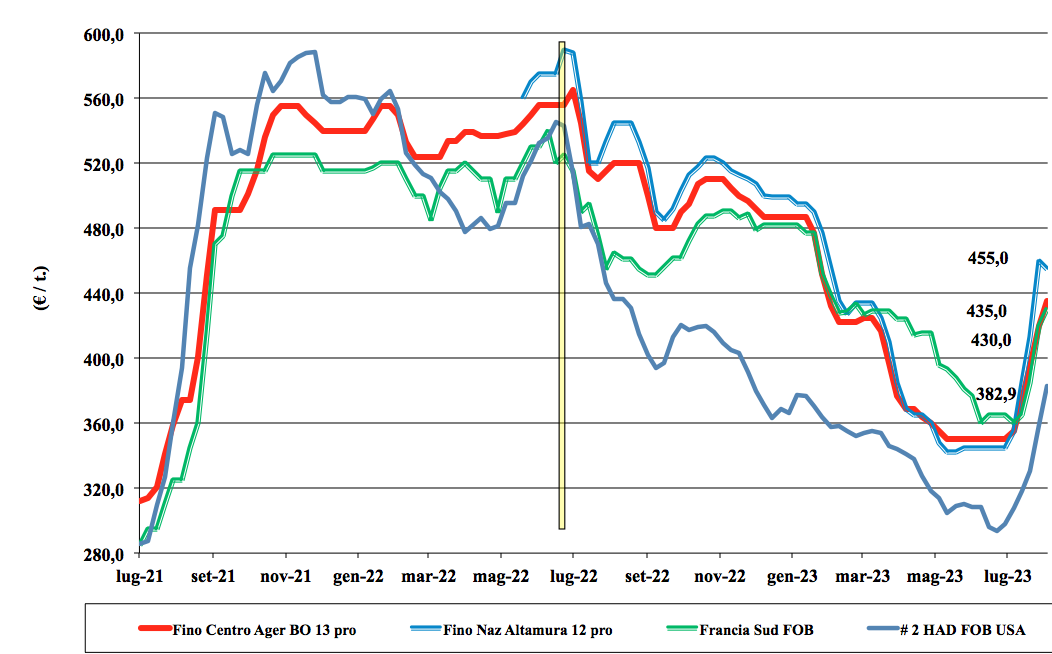

Grano duro: aumenti al centro-nord Italia, cali al sud

Italia

Italia

Dopo la conferma dei fondamentali di campagna (produzione inferiore alle attese, consumi attesi nella media e basse scorte iniziali) e con l’evidenza di una qualità media 2023/24 non perfetta in parametri rilevanti come il peso specifico e la “volpatura”, sulle piazze si assiste ad un assestamento dei prezzi, con aumenti al centro-nord e un calo al Sud (Altamura) a definire un range di prezzo per i grani “tipo Fino” sui 435-450 €/t arrivo a seconda delle reali caratteristiche della granella; i lotti meno di qualità sono scambiati a sconto di un 100-150 €/t, sostanzialmente valutati caso per caso. Con una produzione 2023 sotto i 4 mln/t, il deficit di campagna resta sui 2 mln/t e l’evoluzione dei prezzi legata al mercato europeo e mondiale.

Europa

La raccolta procede e si delineano meglio anche gli altri fattori della supply-demand: consumi, scambi e scorte. Con un raccolto attorno ai 7 mln/t, con default iberico, problematiche merceologiche italiane e, in parte, greche, la campagna agraria si preannuncia complicata. A fronte di produzioni inferiori alle attese, a fare tendenza sono le stime dei consumi che potrebbero essere inferiori alla media, di fatto attenuando il problema approvvigionamento da Paesi extra Ue che, comunque, è atteso sui 2 milioni di tonnellate: 1,5 mln/t diretto sull’Italia, 0,25 mln/t sulla Penisola Iberica. Domanda italo-spagnola presente ma attendista. Prezzi ben tenuti con l’origine Francia, reso Fob Mediterraneo, sui 425-430 €/t.

Mondo

Permangono dubbi sulle conseguenze della siccità che sta colpendo il Canada nella delicata fase di riempimento della spiga. Le statistiche riportano revisioni al ribasso delle produzioni in Canada, con gli Usa meno colpiti dalla carenza di piogge. Riprendono le aste di acquisto del Nord Africa, che quest’anno dovrà importare similarmente al 2022/23 un 3,7 mln/t, principalmente da Canada, Usa e Messico; quest’anno torna venditrice anche la Turchia per un 0,3-0,5 mln/t. Quotazioni in dollari legate all’evoluzione delle stime di produzione nordamericana, al momento stabili su valori superiori al mercato europeo.

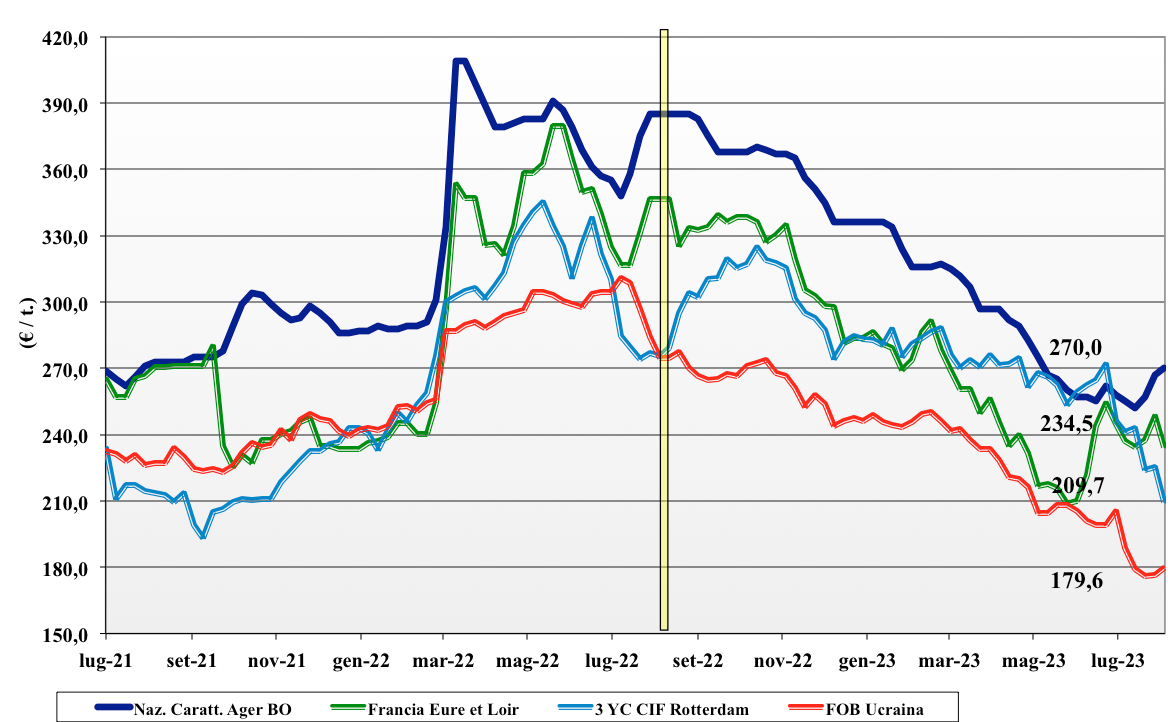

Mais, tiene banco l'incertezza

Italia

Italia

Continua l’instabilità climatica (temporali) e l’incertezza sugli arrivi a breve-medio termine della origine ucraina e le piazze mostrano una costante tendenza al rialzo, comunque attenuata dalla limitata pressione della domanda e dall’attesa (auspicabile) di una soluzione al blocco navale del Mar Nero. Andamento colturale 2023 al momento positivo e stima di produzione che si stabilizza sui 5 mln/t per un deficit di campagna di 6,5 mln/t di cui 3,7 dovrebbero arrivare dall’Europa. Su Bologna il mais “con caratteristiche” vale un 268-270 €/t reso destino con il generico sui 260-263 €/t; Comunitari ed esteri a premio di un 10-12 €/t.

Europa

I mercati restano contrastati tra la notizia di danni alle strutture di carico del Danubio (rialzista) e l’arrivo delle piogge in Usa (ribassista sul CBot), con prevalenza per le notizie calmieranti e conseguente flessione dei prezzi che comunque restano a rischio volatilità. A riportare serenità sulle piazze il ritorno alla normalità della produzione in Est Europa, con l’Ungheria attesa sui 6 mln/t (il doppio rispetto la 2022) e la prospettiva di arrivi via camion di prodotto Ucraino ad incrementare la disponibilità. Scambi senza acuti per offerta prevalente sulla domanda. Su Euronext Parigi la posizione Novembre (nuovo raccolto a 235 €/t (meno 6 €/t), lo “spot” raccolto 2022 porto francese di Bordeaux a 245 €/t (meno 20€/t).

Mondo

Le quotazioni tornano a calare con riduzioni oltre i recenti rincari “post chiusura” del corridoio navale del Mar Nero. Sul CBot il cedimento è a due cifre con nuovi valori che tornano a ridosso dei minimi dell’estate 2021. L’arrivo delle piogge nel “corn belt” americano portano la stima di produzione 2023 sui 370 mln/t (più 20 mln/t rispetto al 2022) e le notizie dal Brasile confermano un raccolto record con riflessi depressivi sui mercati del breve-medio termine. I prezzi di aggiudicazione dell’ultima asta Algerina parlano di 250 $/t per consegna agosto. Prezzi Fob: l’Usa a 226 $/t, l’ucraino Nq, l’argentino 217 $/t, il brasiliano a 209 $/t.

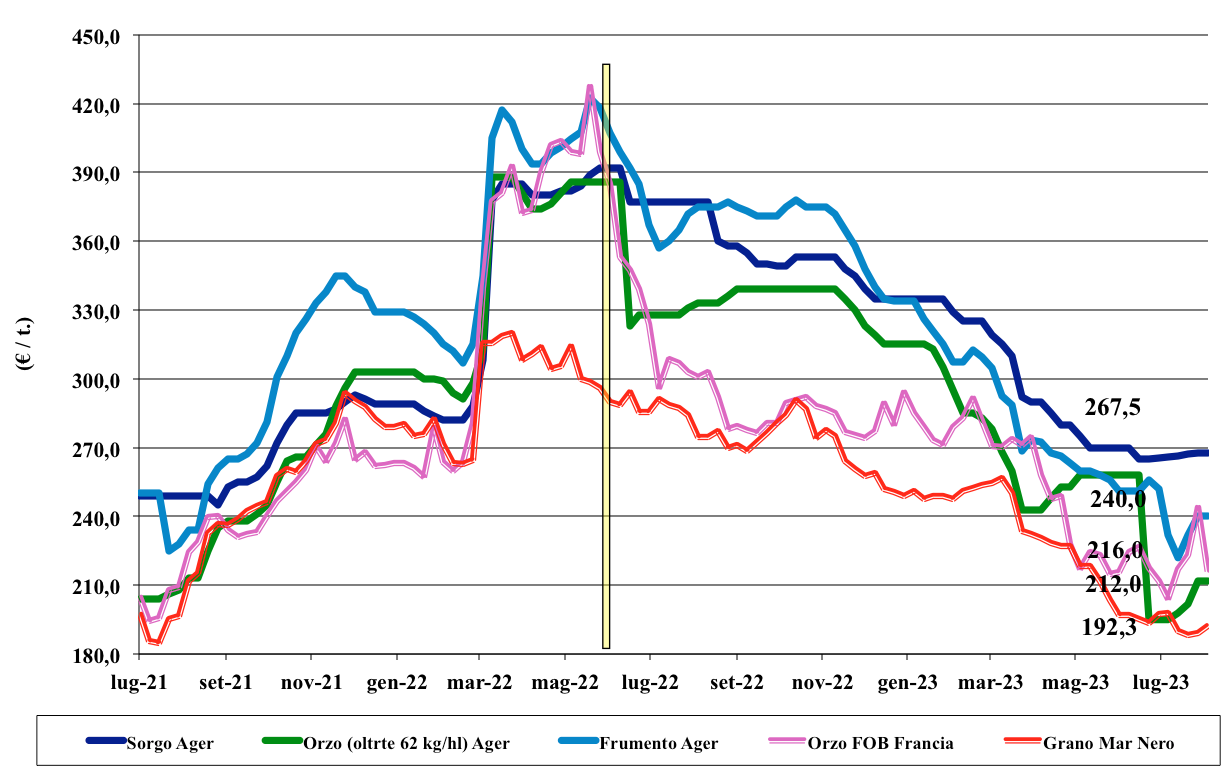

Buone prospettive di prezzo per sorgo e soia

Italia

Italia

Cereali foraggeri: le notizie dell'ultima settimana prima della pausa estiva dei mercati parlano di sorgo non quotato ma con buone prospettive di rese/ha nel 2023 e di cereali a paglia poco scambiati e invariati nel prezzo. Si mantiene alta la pressione dell’offerta Ue-Ucraina, che sarà il motivo prevalente anche delle prossime settimane, salvo inattesi eventi geopolitici. L’orzo quota un 210 €/t reso destino con il tenero a 230-240 €/t.

Oleaginose: la soia nazionale entra nel periodo di non quotazione, con progressi in campo sempre positivi; l’origine estera resta sotto l’influenza del mercato globale e rincara di 10 €/t, attestandosi all'arrivo sui 495-500 €/t; l’origine estera perde terreno sull’onda degli echi internazionali portandosi sui 490-530 €/t, meno 10-15 €/t. Girasole Nq.

Europa

Cereali foraggeri: non mutano i fattori condizionanti i prezzi in centro Europa. La domanda su agosto si riduce, anche per l’attesa di prezzi inferiori dopo le vacanze estive, e l’export rallenta per la concorrenza dal grano russo. Gli operatori non prendono chiara posizione limitando la compravendita a fattori occasionali.

Oleaginose: il calo della soia mondiale si riflette sulla colza comunitaria, che consolida le stime di produzione 2023. A compensare i fattori ribassisti l’incertezza sugli arrivi di girasole dal Mar Nero. Prezzi della colza durante la settimana molto volatili con pochi scambi. Su Euronext il Novembre vale un 466 €/t con il Fob Rouen sui 445 €/t (-13 €/t); il girasole oleico reso S. Nazaire a 465 €/t (-25 €/t).

Mondo

Cereali foraggeri: si scontano i rumors di nuovi accordi e soluzioni per l’export dei cereali russo-ucraini e un generale miglioramento delle condizioni climatiche nei paesi ove si entra nella fase finale di crescita delle colture. Nonostante una certa ripresa della domanda i prezzi restano deboli e (con volatilità giornaliera) tendenzialmente al ribasso. Orzo Fob Mar Nero a 180 $/t, l’Australiano a 231 $/t; il grano Srw Fob Golfo a 249 $/t e l’Ucraino Nq.

Oleaginose: il sensibile miglioramento climatico nel Midwest Usa non risolve completamente i possibili danni alla soia, mentre si registrano segnali di ripresa dell’export verso l’Asia e invariata incertezza sull’esportazione dal Mar Nero di girasole (granella e olii). Sul Cbot prevale la pressione dell’offerta brasiliana e la posizione “nearby” della soia cede un 5%; debole anche la canola canadese. Prezzi Fob: la soia Usa a 566 $/t, la brasiliana a 543 $/t e l’argentina a 532; la colza canadese Fob a 621 $/t.

{kind=link}