Soia italiana introvabile, semine in calo negli Usa

Soia italiana introvabile, semine in calo negli Usa

Italia

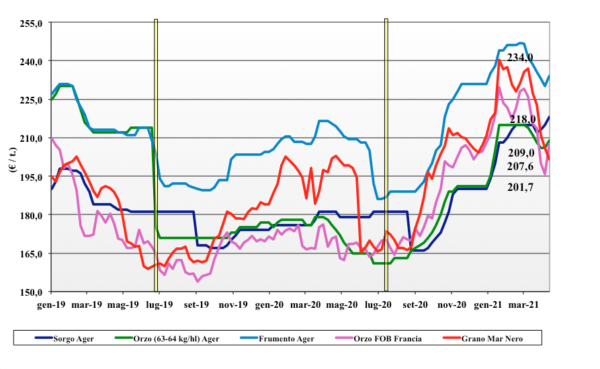

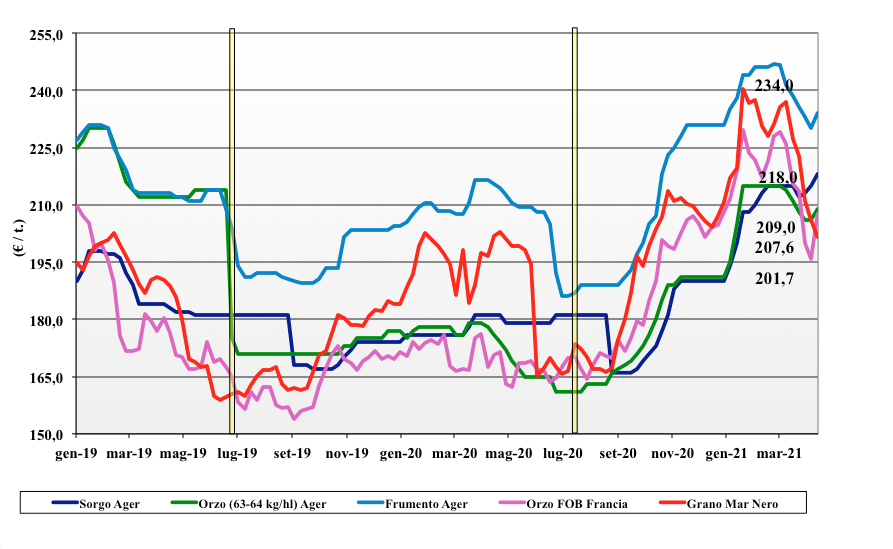

Cereali Foraggieri: orzo, sorgo e teneri con limitata disponibilità residua per la campagna. Domanda dal settore mangimistico limitata ma comunque presente e a sostegno dei prezzi che su Bologna rincarano di un 3-4 €/t con Milano “invariato”. Oleaginose: continua la corsa al rincaro per la (quasi introvabile) soia nazionale con aumenti sul pronto di 40-45 €/t e un premio sulla soia estera Ogm, in calo di 5-10 €/t, che tocca i 130-150 €/t.

Europa

Cereali foraggieri: l’orzo e i grani si supportano a vicenda e recuperano qualcosa anche per il ritorno della domanda mangimistica e dai porti; stock in calo ma possibile declassamento dei “malti” poco richiesti. Oleaginose: la colza mondiale è in tensione (siccità) e si trascina al rialzo quella europea. L’origine francese a 509 €/t (+18) resa Rouen. Il girasole guarda al nuovo raccolto e si rafforza in sintonia con la colza. Il francese reso Bordeaux a 550 €/t.

Mondo

Cereali foraggeri: l'incerta domanda cinese e il ritorno della saudita stabilizzano gli orzi mentre per i grani teneri la situazione è più pesante, come stock, soprattutto nell’area del Mar Nero. L’orzo Fob Ucraina a 230 $/t con l’Australiano a 225 $/t, il grano Srw Fob Golfo a 272 $/t (+5) e l’Ucraino a 244 $/t (-4). Oleaginose: minori semine in Usa, stock in calo e domanda asiatica in ripresa supportano la soia. La colza canadese sostenuta dalla scarsa disponibilità “spot”. La soia Usa Fob Golfo a 547 $/t (+19), l’Argentina a 517 $/t (+19); la canola Canadese Fob a 670 $/t (+46).

Grano tenero con minore disponibilità listini in rialzo

Grano tenero con minore disponibilità listini in rialzo

Italia

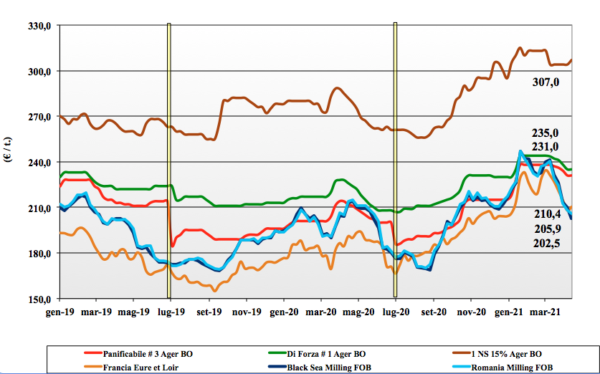

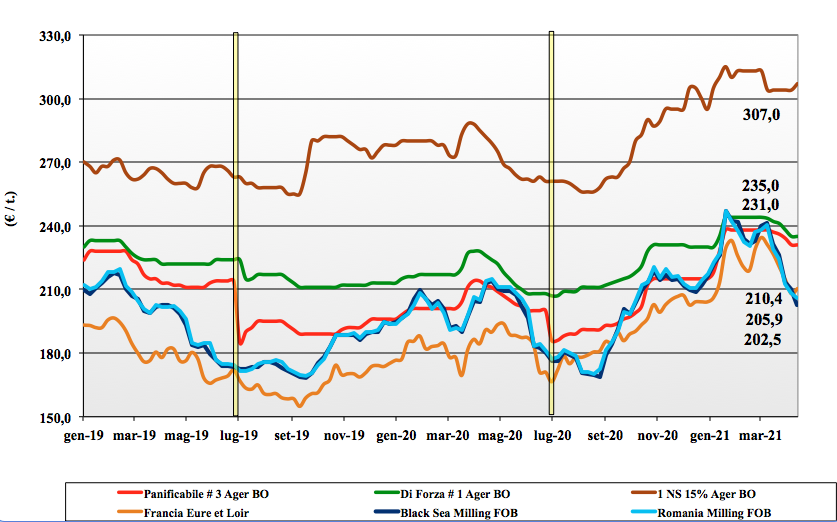

Si percepisce minore disponibilità di prodotto nazionale, con la alternative comunitarie ed estere tenute. L’effetto è un’iniezione di tonicità al mercato che resta tuttavia caratterizzato da una domanda ancora incerta e senza chiari segnali di ripresa. Sulle piazze del Nord si registrano prezzi invariati anche se la sensazione è che a beve ci potrebbe essere un ritocco al rialzo per la limitata disponibilità e la scarsa presenza di offerta (segnali di ritenzione) dei detentori. Nuovo raccolto che beneficia delle piogge e dell’abbassamento delle temperature ma con rischio di malattie in campo. Il “tipo” Bologna quota attorno ai 240-245 €/t reso molino. I panificabili si collocano a sconto di 5-6 €/t; Comunitari al momento stabili ed esteri spring in aumento.

Europa

Settimana di contraddizioni tra un andamento non molto attivo degli scambi e le crescenti preoccupazioni per il sensibile abbassamento delle temperature in Centro Europa che avrebbero arrecato danni alle colture. L’attenzione degli operatori resta sull’export (anche se la concorrenza dal Mar Nero è forte) e sul labile equilibrio degli stock Comunitari con rischio di vedere ulteriormente ridursi le scorte finali. Quotazioni in lieve ripresa sull’Euronext anche per la presenza “speculativa” dei fondi di investimento. Su Euronext il Maggio a 211 €/t (+2); il 76-11-220 Fob Costanza a 208 €/t (-5) ed il “pronto” Fob Rouen 218 €/t (+3).

Mondo

Le notizie dal Nord America sono state preoccupanti per la crescente siccità nelle aree di semina dei grani spring. Preoccupazione in parte rientrata con le recenti nevicate nelle praterie. I grani winter Usa registrano progressi colturali e a supporto di uno scenario commerciale più competitivo la pressione commerciale da Russia e Ucraina che si aggiudicano le ultime aste egiziane. Attesa per l’inizio delle semine in Canada e Nord Dakota e per una possibile revisione delle stime di semina nel Report Usda di aprile. Prezzi Fob: l’Argentino “pane” a 261 $/t (-4), l’Australiano Soft White a 263 $/t (+1), il Dns Pacifico a 280 $/t (+4), ed il “milling” Russo a 249 $/t (-2).

Grano duro, offerta superiore alla domanda

Grano duro, offerta superiore alla domanda

Italia

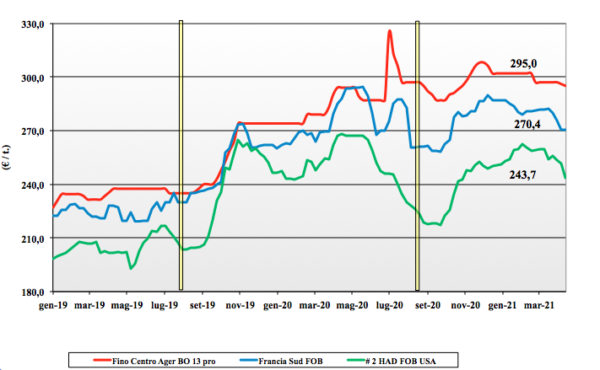

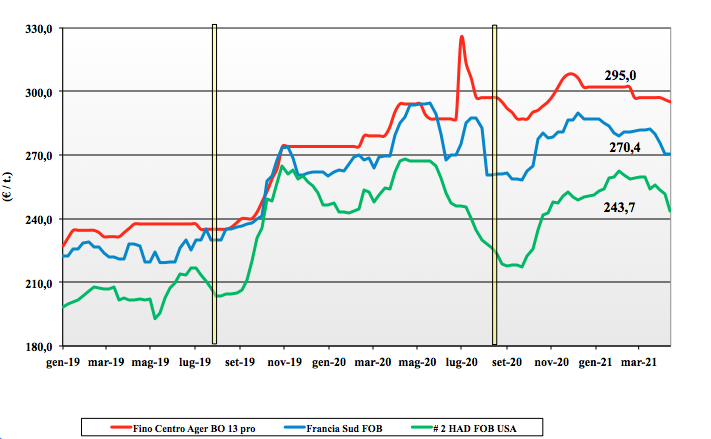

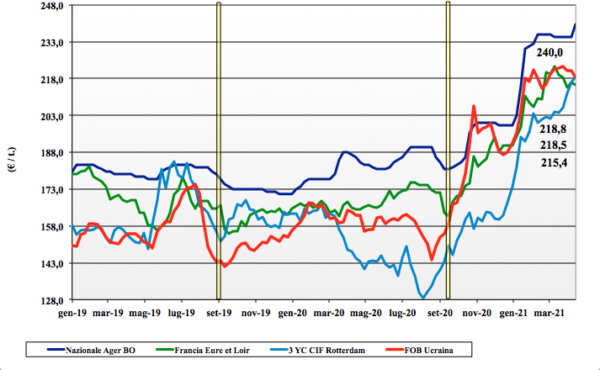

Il mercato della pasta continua a mostrare segni di scarso recupero con domanda che viene agevolmente servita dai molini che mantengono un adeguato livello di scorte e beneficiano della staticità negli scambi internazionali. Si annotano poche transazioni sul pronto con l’offerta eccedente la quasi inesistente domanda. Nelle aree dove si trova ancora disponibilità i prezzi danno i primi segnali di cedimento. La positiva evoluzione agronomica del nuovo raccolto supporta l’attesa dei compratori e lo scarso interesse a prendere posizione (ai prezzi attuali) sul medio periodo. Da Nord a Sud si quota tutto “invariato”: il “Fino” Nord vale 295 €/t arrivo, il Centro tra 274 e 277 €/t partenza ed al Sud un 300 €/t arrivo molino; Comunitari assenti ed esteri deboli

Europa

continua la atonia sui mercati Comunitari in assenza di cambiamenti nei cosiddetti fondamentali. Le basse temperature in Francia ed il rischio di danni da gelo alle colture hanno solo in parte rivitalizzato un mercato altrimenti già proiettato al nuovo raccolto, sempre atteso sui 8,3 mln/t e superiore di circa 1 mln/t rispetto alla media 2019-2020. Poco o nulla viene scambiato in un contesto che vede la domanda latitare e l’offerta Comunitaria inadeguata a competere in prezzo sul mercato del Nord Africa. Il finale di campagna, salvo problemi agro-climatici, ma oggi oltre l’85% dei campi è in buone condizioni, è atteso senza acuti con quotazioni inferiori alle attuali ma comunque tenute. Il “tipo Fino” vale 263 €/t (-2) Fob porto Mediterraneo con lo Spagnolo “grado 1” attorno ai 275 €/t (-5).

Mondo

La notizia della settimana è l’apertura di un’asta (forse l’ultima) d'acquisto dell’Algeria, con grande interesse degli operatori per il valore di aggiudicazione che darà la tendenza dei prezzi fino all’arrivo dei nuovi raccolti del Sud Mediterraneo e un’indicazione di come potrebbero evolvere le quotazioni del Nordamerica dove l’offerta è scarsa per ritenzione da parte dei produttori. Con l’Australia quasi “sold-out” è il Messico l’origine alternativa al Canada. Il “grado 3 or better” sul Maggio-Giugno sui 370 $/t (-5) Cif.

Mais, rincari speculativi

Mais, rincari speculativi

Italia

In presenza di domanda in fase “alternata”, sulle piazze si annotano rincari dai 3 ai 5 €/t più per il clima di tensione e speculazione che di ripresa degli utilizzi. La domanda zootecnica dell’industria si conferma mentre sono in crisi i consumi locali. In attesa di notizie certe sulle semine (rischio di aree verso la soia), i detentori centellinano l’offerta anche per il supporto in prezzo dai cereali a paglia. Il mais con caratteristiche” arrivo Nord-Ovest vale 230 €/t e reso Nord-Est a ridosso dei 240 €/t; “generico” a meno di 2-4 €/t con i Comunitari e gli esteri allineati negli aumenti.

Europa

Sulle piazze si combinano l’ancora “delicato” scenario globale ed una domanda ben presente, con la volontà dei detentori di liberare per tempo i magazzini; la combinazione è una stabilizzazione di fatto dei prezzi sul pronto/breve periodo. Il nuovo raccolto è atteso sui 65 mln/t, ai massimi degli ultimi sette anni, nonostante le superfici seminate restino simili al 2020. I principali sbocchi commerciali per le prossime settimane restano i Paesi Bassi e la Spagna. Euronext di Giugno a 215 €/t (+1) e lo “spot” Fob Bordeaux a 221 €/t (+2).

Mondo

Ribadito che questa campagna finirà con scorte risicate nei paesi esportatori, a vidimare la tensione sui prezzi si uniscono l’andamento siccitoso in Brasile e la costante domanda asiatica. Le ultime statistiche dell’export Usa sono conservative, ma è opinione comune che potrebbero essere presto riviste al rialzo se si mantenesse l’attuale ritmo di imbarchi. Prezzi Fob: l’origine Usa a 251 $/t (+6), l’Ucraino 262 $/t (+2), l’Argentino 239 $/t (+5) ed il Brasiliano 271 $/t (+5).

{kind=link}