FRUMENTO TENERO

![]() ITALIA

ITALIA

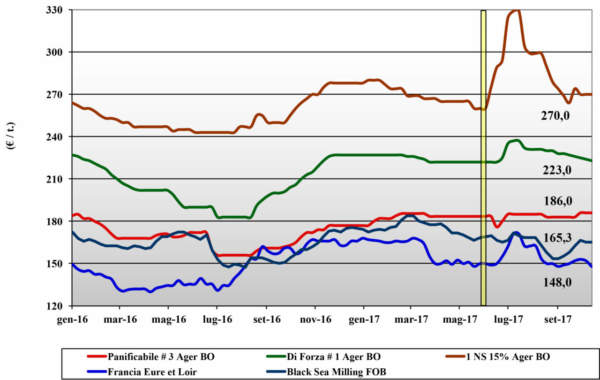

Si riduce gradualmente la disponibilità sul mercato di prodotto nazionale con caratteristiche panificabili (Ager classe 2 e classe 3), con perdurante effetto depressivo sui grani di forza (Ager classe 1) da parte delle alternative comunitarie. I molini comprano per mantenere un sufficiente grado di copertura in un mercato stabile in attesa di valutare le semine (e prospettive) 2017/18. I grani di “base” sono ampiamente offerti “any EU origin” e confermano le quotazioni della scorsa settimana: “misti” e “bianchi” stabili a 190 €/t e 200 €/t arrivo ed a premio sulle origini Comunitarie; il “tipo Bologna” cede un’ulteriore 1 €/t per un arrivo sui 225 €/t con l’Austriaco 15% proteina fermo a 233-235 €/t e gli “spring” a 270 €/t.

![]() EUROPA

EUROPA

Il mercato sembra voler trovare un suo equilibrio dopo le conferme delle produzioni (volumi e qualità) 2017 con le borse che restano quasi invariate rispetto al settimana precedente. Si registra un buon livello di scambi che in presenza di un’attività molitoria costante, potrebbe allungare scorte e coperture dei molini. Francia: si registrano problemi di logistica “su ruota” che limitano la vivace attività di scambio. Rilevante l’aggiudicazione di gran parte dell’ultima asta Algerina (0,7 mio/t) per consegna gennaio. Nel resto d’Europa si scambia con continuità, con buona richiesta per i teneri di forza Austriaci e dei panificabili Franco-Tedeschi. L’Euronext sul dicembre a 161 €/t (-1) con il Marzo a 167 €/t (-1).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Poco o nulla cambia sulle piazze internazionali e si confermano sentimenti degli operatori e prezzi sia sul pronto che su posizioni a termine. Le ultime stime USDA sono “medio-ribassiste” con stagnazione negli scambi dal Nordamerica; più pressante l’offerta Argentina e dalla Russia, mentre restano titubanti gli operatori Australiani stante un raccolto “medio” in volume con qualità da verificare a breve sotto trebbia. Prezzi Fob: l’Argentino a 182 $/t (-2), il DNS Pacifico 276 $/t (-2), l’Aussie Soft White 210 $/t (inv) e il Russo 195 $/t (inv).

FRUMENTO DURO

![]() ITALIA

ITALIA

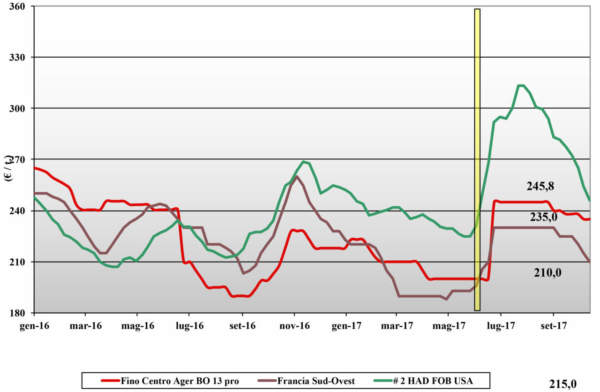

Ulteriore settimana di quotazioni invariate per il Centro-Sud con Milano che quota un meno 5 €/t ma è un graduale riallineamento con i prezzi delle altre borse merci. Le quotazioni Comunitarie ed estere (in prospettiva export dall’Italia) si sono ulteriormente depresse dopo le aste Tunisine e sulle nostre piazze si respira pesantezza nonostante i fondamentali parlino di un deficit Italia nella “media” e solo in parte compensato dagli stock 2016/17 (basso proteici). Da Foggia a Bologna il Fino 13% proteina restano sui 230-235 €/t reso molino con i mercantili a sconto di 10-20 €/t. L’attenzione dei molini e dei principali utilizzatori è su: semine, contratti di coltivazione raccolto 2018 e le imminenti decisioni EU sui pesticidi.

![]() EUROPA

EUROPA

si percepisce una latente depressione nell’offerta comunitaria per la scarsa competitività in prezzo del prodotto EU nelle ultime aste Nord Africane e la stasi della domanda interna sempre più proiettata al completare (senza ansie) le coperture del primo trimestre 2018. Raccolto 2017 oltre i 9,2 mio/t, in linea con il 2016. Francia: quotazioni in calo per la perdurante assenza di domanda; scorte dei molini fino al Gennaio 2018 e poche coperture sul febbraio-giugno. Qualche richiesta dai porti per esportazione su Italia e Nord Africa. Spagna: si quota solo il “basso proteico” con i molini coperti fino a nuovo raccolto. Il CIF Italia a 235 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

La imminente decisione della Comunità Europea su alcuni pesticidi potrebbe influenzare il mercato Nordamericano e per riflesso quello del basso bacino del Mediterraneo (Nord Africa e Turchia) ove si riverserebbe l’offerta dal Canada. In attesa dei dati definitivi dal Canada, l’attenzione è sull’Australia, ove restano gli effetti della recente siccità, e sulle intenzioni di semina nel Sud degli USA (in aumento?) e in Messico. A dare tono al mercato resta la domanda Tunisina e dal Marocco, ma la temporanea assenza dell’Europa pesa sugli equilibri. Il grado 3 “qualità EU” non si discosta dai recenti valori di 295 $/t CIF Sud Mediterraneo.

MAIS

![]() ITALIA

ITALIA

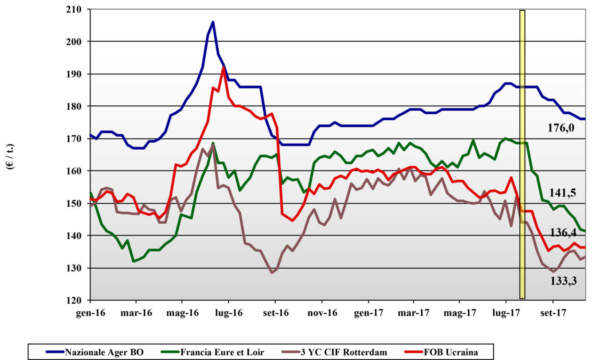

si arresta il declino della quotazioni sulle piazze del Nord con prezzi che ora sono pienamente allineati alle alternative Europee ed estere sia per il “generico” che per il “con caratteristiche”. Domanda zootecnica sempre poco pressante, ma il progressivo riposizionamento delle quotazioni rispetto ai cereali a paglia potrebbe limitare la perdita di consumi sui prossimi mesi. Il mais “generico” prezza sui 176 €/t, ed il mais “con caratteristiche” sui 180 €/t, entrambi reso camion destino; comunitari fermi a 182-184 €/t con l’origine Ucraina in ripresa a 177 €/t (+2) arrivo.

![]() EUROPA

EUROPA

Col progredire della raccolta si conferma la buona qualità del raccolto 2017, ma la domanda rimane rarefatta e discontinua causa l’abbondanza di origini alternative in paesi come la Spagna ove la pressione commerciale estera è forte. La produzione EU-27 si conferma a 59 mio/t e sull’Euronext si evidenzia la pressione dell’offerta “sotto trebbia”: il novembre a 145 €/t (-5) ed il Gennaio a 155 €/t (-1). Francia: si registra crescente offerta dalle aree che “essiccano artificialmente” mentre nelle aree che essiccano in campo la merce comincia a mancare; comunque mercato sottotono. Resto EU: si conferma la domanda dalla Spagna mentre sale l’offerta dal Centro-Est dell’Europa ad appesantire un mercato sempre più carente in logistica. Il reso Italia per mais “con caratteristiche” invariato a 182 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Nonostante il buon volume di scambio, i positivi dati progressivi della raccolta in USA compensano anche il lento progredire delle semine (in calo?) in Sud America. Gli ultimi dati USA variano solo marginalmente in produzione, consumo e stocks, e dalla Cina la produzione è solo di poco inferiore al 2016 (con il governo che continua ad alienare parte delle scorte pregresse). Prezzi Fob: l’Argentino a 149 $/t, il 3 YC USA a 157 $/t (-1), il brasiliano a 154 $/t (-1) e l’Ucraino a 163 $/t.

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

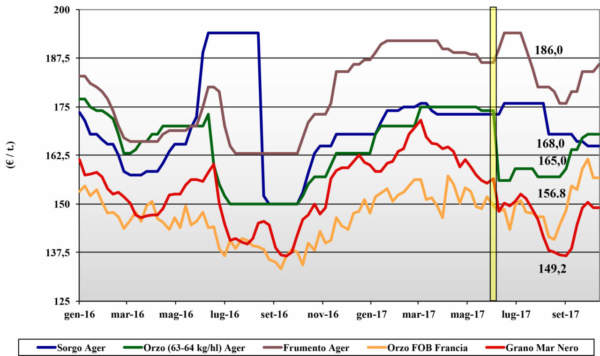

Cereali foraggeri: il comparto mangimistico non dà segnali di ripresa ed i prezzi si congelano ai livelli visti di recente. Il sorgo bianco tiene la posizione di 170 €/t arrivo, con gli orzi stabilizzati tra i 168 ed i 172 €/t; sola nota rialzista il tenero che ha “qualità” e guadagna 2 €/t per un 186-187 €/t arrivo. Oleaginose: la soia nazionale si riallinea parzialmente con Bologna (+3 €/t) che quota partenza il prezzo arrivo di Milano (+8 €/t). Reso destino il prezzo è sui 378 ed i 385 €/t con l’estera poco sotto i 380 €/t (+7).

![]() EUROPA

EUROPA

Cereali foraggeri: specularmente ai grani teneri, i cui prezzi si sono stabilizzati durante la settimane, anche l’orzo comincia a consolidarsi con la sola domanda portuale a contrastare la ciclica flessione “post-raccolta” ed una domanda svogliata. L’orzo francese vale un 157 €/t (inv) Fob mentre i teneri recedono con il “feed” UK reso Fob a 162 €/t (-2). Oleaginose: ulteriore settimana condizionata negativamente dalla debolezza della soia mondiale. La domanda è più sul 2018 che sul pronto e le quotazioni “spot” della colza cedono con la francese a Rouen a 354 €/t (-2); l’Euronext a novembre a 368 €/t (+1) ed il Febbraio a 372 €/t (-1); il girasole oleico in Francia fermo a 340 €/t (inv) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali foraggeri: si riaffaccia per l’orzo la domanda Saudita e del Sud-Est del Mediterraneo che rivitalizza i prezzi Fob Mar Nero a 188 $/t (+2) mentre continua il calo dell’Australiano a 197 $/t (-5). I teneri in assenza di cambio nei fondamentali si confermano con il Soft Red Winter Fob USA a 191 $/t. Soia: settimana a due volti con elevata volatilità a causa del “weather market” (in miglioramento in USA e Brasile). Nonostante scambi nella media i prezzi Fob si rafforzano con la USA a 380 $/t (+6), l’Argentina a 380 $/t (+5) e la Brasiliana a 389 $/t (+6); la colza Canadese scene a 421 $/t (-3).

![]() NOLI

NOLI

Oceanici: continua il rally rialzista per ogni tipologia e destinazione; l’indice Baltic a +9%, ai massimi degli ultimi tre anni. Le capesize e le panamax recuperano terreno per la domanda cerealicola e mineraria. Bene anche le supramax e le handysize sostenute dalla domanda dal Golfo per cereali e oleaginose. Tenuto nel Mediterraneo anche il mercato delle 3-5 mila tonnellate di stazza. Quotazioni: le panamax dal Golfo sul Nord Europa a 31 $/t (+1); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 25 $/t (+1); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

EU: fonte Commissione Europea afferma che il 53% del bio-diesel è prodotto con materia prima d’importazione, di cui 33% dall’olio di palma; oltre il 60% del raccolto di colza Europea è usato per la produzione di bio-carburante. Russia: fonte privata Ikar stima che la produzione 2017/18 di grano raggiungerà il livello record di quasi 84 mio/t; stabile rispetto al 2016 il raccolto di orzo a 20 mio/t mentre calerebbe a 13,5 mio/t il mais (meno 12%). Ucraina: fonte Min. Agricoltura conferma la definizione, assieme agli esportatori, del massimo volume di grano esportabile nel 2017/18: 16,5 mio/t, in calo di circa 1 mio/t sul 2016/17. Cina: fonte Ministero Agricoltura prevede che il calo del prezzo interno della soia (causa import record nel 2016/17 ed aumento scorte di olio), porterà gli agricoltori a seminarne un 0,8 mio/ha in meno nel 2018; superfici a favore del mais. Argentina: fonte Ministeriale informa che le semine di mais 2017/18 potrebbero essere superiori del 5% alla passata stagione; in lieve aumento anche le superfici a grano e orzo, con calo per il girasole e per il sorgo. Australia: fonte Lanworth, sulla base dell’evidenza dei danni da siccità occorsi, stima che la produzione di grano 2017 posa calare di un 45% sul 2016 nonostante le recenti piogge occorse in molte aree delle principali aree produttive.

del 19 ottobre 2017.){kind=link}