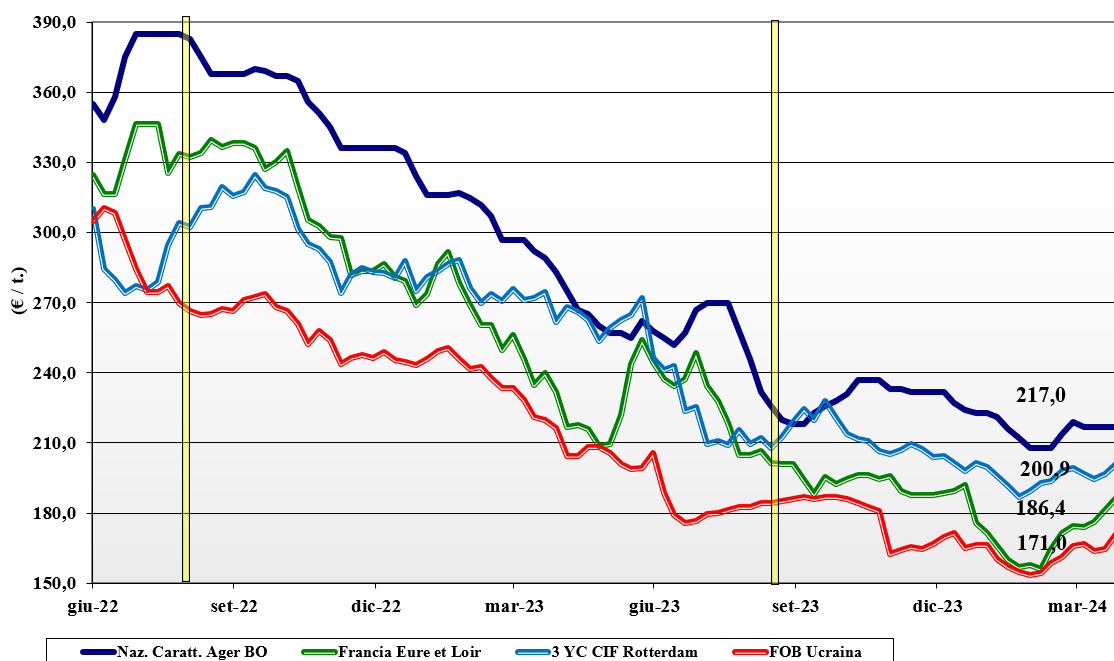

Grano duro, il clima incerto spinge i listini

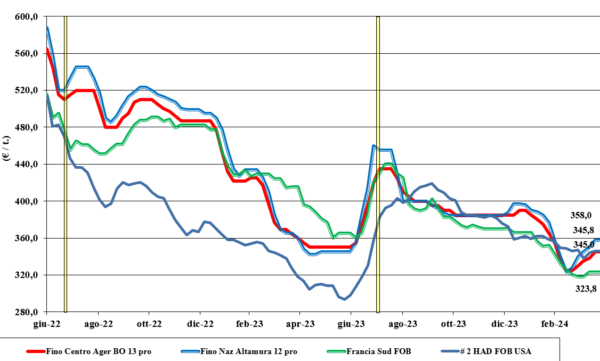

Italia

Italia

In assenza delle quotazioni su Bologna (festività), Milano di fatto ratifica con un più 5 €/t l’aumento Ager della scorsa settimana per un attuale pieno allineamento dei prezzi del grano duro. La domanda torna a farsi sentire in attesa di nuove stime di raccolto 2024 dopo le recenti piogge, con gli scenari delle alternative comunitarie ed estere a dare indiretto sostegno. La carenza di prodotto nazionale è evidente, come le prospettive di minor produzione della Sicilia (prima regione a trebbiare), e questo porta ulteriore tensione in un contesto che vede anche dell’export sul basso Mediterraneo che potrebbe essere eseguito dai nostri porti. Sul nuovo raccolto di grano duro, a seguito delle abbondanti piogge, sorgono dubbi su possibili problemi di tossine (Don) al Nord. Il “Fino” Centro reso Nord quota 345 €/t, con l’equivalente reso Sud sui 360 €/t; mercantili che confermano gli spread: meno 15-40 €/t al Sud e 25-75 €/t al Centro-Nord.

Europa

La situazione climatica mantiene incertezza sulle principali piazze. In Francia preoccupa il perdurante eccesso idrico nel terreno. In Grecia qualche segnale di siccità. In Spagna le elevate temperature diurne, al momento compensate da un’ampia escursione termica giorno/notte e qualche pioggia. Con una produzione di grano duro attorno ai 7 mln/t, il mercato del 2024 sarà molto influenzato dagli andamenti globali e dal comportamento dei principali esportatori come Canada e Turchia. I molini cominciano a guardare alle coperture 2024/25, in un contesto che vede il ritorno della domanda dai porti (destinazione Nord Africa). Prezzi che restano sui valori della scorsa settimana: il Fob Mediterraneo ex Francia raccolto 2023 e Spagna raccolto 2024 con specifiche molitorie sui 320-325 €/t.

Mondo

Le semine di grano duro procedono spedite nelle pianure americane e canadesi, favorite dal clima secco, e questo assieme all’atteso incremento di superfici, conferma l’ottimismo dei produttori sul raccolto 2024. Le posizioni dei venditori restano però caute dopo la conferma di una riduzione dei raccolti in Europa e Bacino del Mediterraneo. Fattore calmierante l’atteso comportamento aggressivo degli esportatori dalla Turchia e dal Mar Nero. A breve sarà disponibile sul mercato anche il grano duro di origine messicana e il frumento del deserto americano. Dopo la recente asta tunisina, aggiudicata sui 380 $/t Cif, l’ultima algerina avrebbe fatto registrare un valore a ridosso dei 400 $/t Cif.

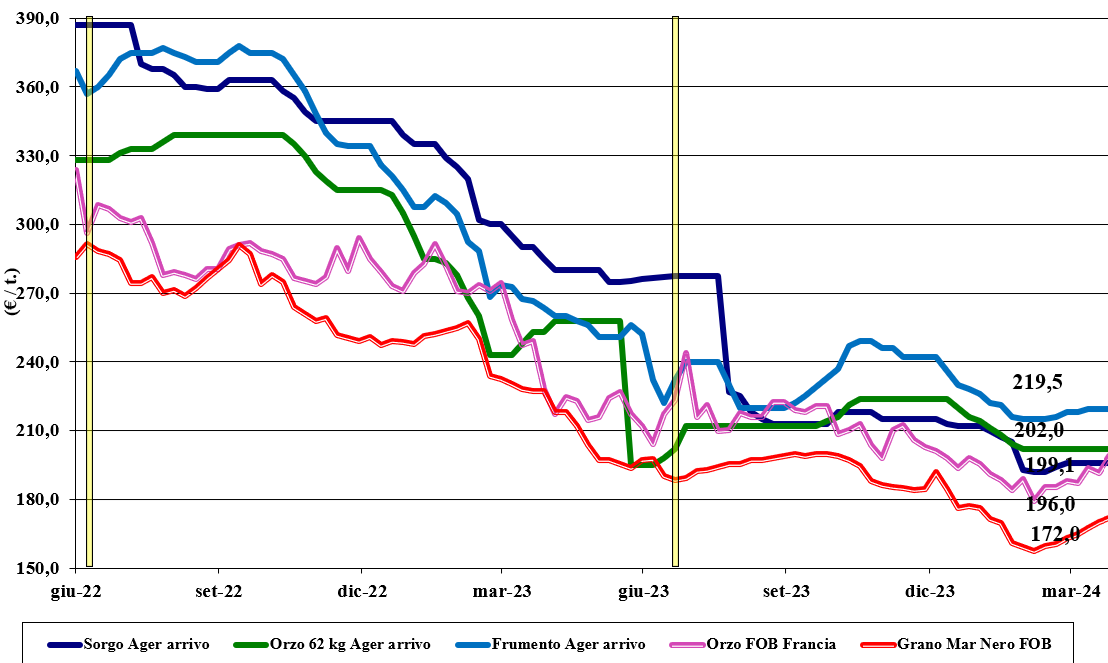

Grano tenero, prezzi invariati ma...

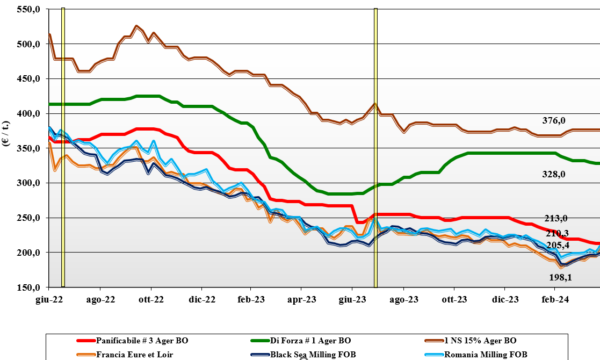

Italia

Italia

La festività limita gli scambi sul pronto e sulle Borse si preferisce non modificare le quotazioni. La situazione non si modifica evidenziando adeguata disponibilità residua di nazionale e comunitario a fronte di una domanda coperta e attendista. Da verificare lo stato delle colture dopo le recenti precipitazioni. Su Milano e Bologna tutto invariato con il grano di forza “tipo Bologna 14 proteina” sui 335 €/t arrivo, con i “superiori” (classe 2) a 270-275 €/t ed i panificabili “misti” (classe 3) sotto i 225 €/t; le voci 4 e 5 si confermano a sotto i 210 €/t. Comunitari generici arrivo Nord sempre a 215 €/t con i grani di forza a 330 €/t e gli “spring” canadesi sui 355 €/t.

Europa

L’eccesso idrico nel terreno e temperature a ridosso dello zero, continuano a preoccupare gli operatori con riflessi rialzisti sulle borse e sulla piazza a termine di Parigi. In aggiunta è rialzista la ripresa della domanda dai porti a coprire future richieste dal Nord Africa (Egitto). Di riflesso opposto la probabile estensione del “dazio-zero” al grano Ucraino fino al Giugno 2025 e la ripresa dell’export russo. La domanda locale dal settore molitorio si mantiene nella media senza particolari pressioni ad allungare coperture e scorte. Sempre attivi gli acquisitori spagnoli sul mercato francese. Su Euronext la posizione maggio vale 209 €/t (+ 4) con il settembre (nuovo raccolto) sui 230 €/t (+15); la qualità “panificabile” reso porto di Rouen a 199 €/t (+6).

Mondo

I rischi climatico e geopolitico animano i mercati anche se le prospettive di raccolta in Europa, Russia (difficile da verificare) e Nordamerica restano invariate in attesa di più accurate verifiche in atto. Negli Stati Uniti le condizioni dei grani invernali sono in lieve peggioramento causa siccità, mentre il clima secco sta accelerando le semine dei grani primaverili Usa-Canada. Il governo di Mosca continua a incrementare il volume destinato all’export 2023/24, mentre le quotazioni Fob Mar Nero si rafforzano anche per le prospettive di vendita sul Est Asiatico. Prezzi: l’argentino a 254 $/t, l’australiano Soft White a 247 $/t, il Dns a 295 $/t, e il “milling” russo a 212 $/t.

Mais fermo ma domanda in aumento

Italia

Italia

Dalla piazza di Milano arriva un simbolico segnale al rialzo (+1 €/t), a confermare che sul breve periodo il mercato si è rafforzato di riflesso a quanto accade nei principali Paesi esportatori e nostri fornitori: Ucraina e Sudamerica. Domanda che potrebbe rafforzarsi anche per l’incremento di prezzo dei cereali foraggeri e con un irrigidimento di prezzo dell’offerta “any origin”. A calmierare le piazze le recenti precipitazioni e l’attesa del rapido ritorno di temperature nella media stagionale. Il mais “con caratteristiche” arrivo Nord vale 216-219 €/t, con il mais “generico” a sconto di 5 €/t; comunitari in lieve ripresa, esteri sui livelli del nazionale “con caratteristiche”.

Europa

Sensibile rafforzamento dei prezzi sia sulle mercuriali che sulla borsa a termine di Parigi a seguito di un generalizzato rafforzamento del prezzo del grano. Le ultime previsioni di semina in Francia indicano un incremento anche dovuto al pessimo stato di aree seminate a cereali vernini e a una minore superficie a orzo primaverile. La concorrenza dell’Ucraina limita gli scambi di mais comunitario all’interno dell’Unione, con riflessi sul differenziale tra vecchio e nuovo raccolto oggi limitato a pochi €/t. Su Euronext Parigi la posizione giugno vale un 207 €/t, con il novembre (nuovo raccolto) a 208 €/t. Il franco porto di Bordeaux quota l’imbarco pronto sui 211 €/t.

Mondo

Settimana caratterizzata da segnali contrapposti. A supporto delle quotazioni le notizie sullo stato delle colture in Argentina e dalla possibilità di un maggior utilizzo di bio-etanolo durante la prossima estate negli Stati Uniti, in aggiunta a un rafforzamento dei prezzi Fob ucraini. All’opposto per le prospettive di prezzo, il miglioramento climatico in Brasile, la minore domanda attesa dalla Cina e i rapidi progressi di semina nel Midwest americano. Quotazioni in Ucraina sui 183 $/t (+7). Prezzi Fob: l’Usa a 196 $/t, l’ucraino 183 $/t, l’argentino 200 $/t e il brasiliano a 209 $/t.

Oleaginose e cereali foraggeri, dal mondo segnali di rialzo

Italia

Cereali Foraggieri: sulle principali piazze tutto invariato sia come prezzi che come (scarsa) attività di scambio. C’è adeguata disponibilità di prodotto “any origin” sul mercato e la domanda resta interessata al breve termine, stante un andamento climatico favorevole. L’orzo pesante vale arrivo 202-212 €/t con i teneri sui 205-218 €/t. Sorgo a 200 €/t.

Oleaginose: con Bologna che non quota, la soia partenza Milano recupera 3 €/t e vale 470-473 €/t. La soia estera arrivo quota sui 470 €/t.

Europa

Cereali foraggieri: continua la ripresa delle quotazioni con il grano che trascina al rialzo anche l’orzo; orzo che vede scarsa richiesta dai porti e con scambi che vanno a completare posizioni di vendita già in essere. Domanda locale poco attiva ma con le controparti disponibili al dialogo su prezzi e consegna sia di vecchio che di nuovo raccolto.

Oleaginose: il clima in Francia e Germania (poca luminosità e rischio malattie fungine) e il peggioramento del conflitto russo-ucraino hanno portato al rialzo la colza anche se il mercato resta poco attivo. Su Euronext la posizione di maggio vale 442 €/t con il Fob Rouen non quotato. Girasole “oleico” reso S. Nazaire al rialzo a 425 €/t (+10).

Mondo

Cereali Foraggeri: mercato più tenuto e che sconta incertezze e rumors sui raccolti russo e americano (siccità). Offerta di grano ben presente anche se a prezzi in salita, con maggiori volumi imbarcati nella settimana dai porti russi. Per l’orzo supportano i prezzi le quotazioni in Europa e Australia, mentre sono depressive quelle dal Sudamerica (Argentina e Brasile). Sui mercati a termine moderata volatilità al rialzo. Orzo Fob Mar Nero a 182 $/t, l’australiano a 240 $/t. Il grano Srw Fob Golfo a 233 $/t e l’ucraino 184 $/t.

Oleaginose: soia in ripresa sui mercati a termine per operazioni tecniche (speculative), nonostante i fondamentali di produzione globale restino positivi e l’export dalle Americhe segni il passo. L’Argentina torna a produzioni di soia storiche (50 mln/t), con il Brasile che ne raccoglierà oltre 150 mln/t. La domanda stimata di oli vegetali, anche per utilizzo bio-energetico porta al rialzo le quotazioni mondiali di soia, colza e “palma”. Prezzi Fob: soia Usa a 451 $/t, brasiliana a 433 $/t argentina a 429; colza canadese Fob a 510 $/t.

{kind=link}