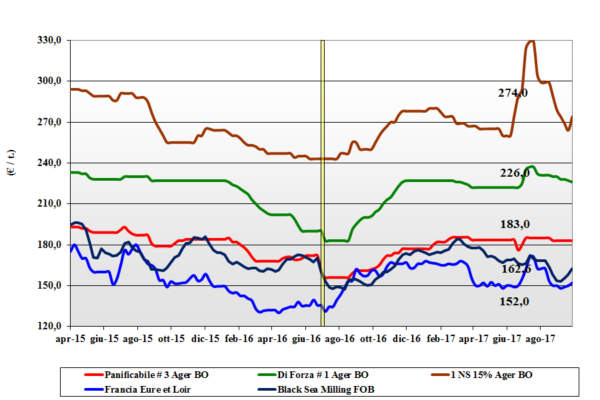

FRUMENTO TENERO

![]() ITALIA

ITALIA

La tendenza di mercato sta gradualmente prendendo direzioni opposte per i grani di forza, in regresso per la pressione Comunitaria, ed i “misti” che al contrario trovano maggiore domanda e recuperano in prezzo. La richiesta dei molini si fa più pressante per i panificabili, mentre i superiori e quelli di forza soffrono la concorrenza di un ottimo prezzo/qualità dalle origini Centro Europee. In regime di debolezza della domanda i detentori di grani di forza sono confusi e le quotazioni cedono a Bologna di 1 €/t per un partenza a 225 €/t; i “misti” salgono di 3 €/t sfiorando i 190 €/t reso con i bianchi sotto i 200 €/t arrivo; origine Austria 15% proteina a sui 235 €/t, con gli “spring” che cedono 5 €/t e quotano sotto i 270 €/t reso.

![]() EUROPA

EUROPA

Settimana influenzata dai risultati delle aste Algerine ed Egiziane che evidenziano da un lato la capacità d’esportazione Europea, ma soprattutto la forte competizione dal Mar Nero che potrebbe appesantire in prospettiva i l”Supply-Demand” comunitario. Semine in progresso e lievemente in anticipo sul 2016. Francia: si aggiudica gran parte dell’asta Algerina e questo sostiene i prezzi interni anche in assenza di domanda molitoria locale. Semine al 8%. Cresce dal resto d’Europa l’offerta di grani panificabili e di forza ma è altrettanto forte la domanda locale e dai porti. L’Euronext sul dicembre a 166 €/t (inv) con il Marzo a 171 €/t (inv); il “76-11-220” a 180 €/t reso camion Italia con i grani di forza EU a 235 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Stabilizzate le stime dei raccolti nell’Emisfero Nord (con l’eccellenza produttiva in Russia e buona qualità in Canada), a fare mercato sono state le aste Algerina (0,45 mio/t) ed Egiziana (0,2 mio/t) ove si registra che l’offerta Russa è sui 10 $/t inferiore all’Europa. I dati USDA, ribassisti, si incrociano con le perplessità sulle produzioni in Argentina (piogge) ed Australia (siccità) per una tendenza dei prezzi ancora incerti. Prezzi Fob: l’Argentino a 182 $/t (+2), il DNS Pacifico 276 $/t (-15), l’Aussie Soft White 221 $/t (-2) e il Russo 195 $/t (+4).

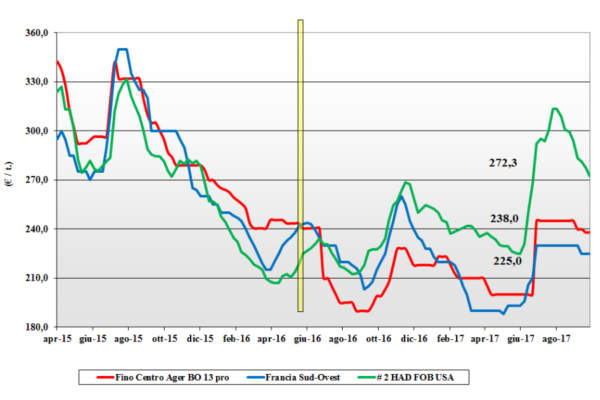

FRUMENTO DURO

![]() ITALIA

ITALIA

Sulle piazze del Nord si tengono le posizioni, mentre al Centro-Sud si cede terreno per minore domanda di nazionale (ma anche di estero) con i molini che restano attendisti; qualche esecuzione sull’export non incide a sufficienza ad evitare il calo di 5 €/t su Foggia. Si percepisce maggiore disponibilità di “origini” (anche dal Mar Nero) e questo influenza sia il mercato sul pronto che le quotazioni del 2018. I trasformatori hanno coperture che permettono l’attesa e l’offerta tituba tra vendere o attendere il nuovo anno. Milano e Bologna confermano i prezzi del Fino proteico sui 230-235 €/t arrivo, con Foggia che si allinea; il buono mercantili 12% proteina a sconto di 10 €/t ed il mercantile 11% proteina ad ulteriore sconto di 8-10 €/t.

![]() EUROPA

EUROPA

Se la disponibilità comunitaria (produzioni 2017 e stock iniziali) è confermata migliore del 2016, in regime di esportazione che non decolla causa la solita concorrenza Canadese, è evidente che le quotazioni tendano alla stagnazione. La domanda interna EU è coperta e opera con calma il completamento degli acquisti; l’offerta è presente ma incerta (ritenzione) sui prezzi loro offerti dagli operatori. Francia: mercato locale a rilento e domanda intra-EU che non è sufficiente a sostenere i prezzi in calo. Spagna: sul mercato il grano basso proteico sui 215 partenza produttore. Il CIF Italia dalla Francia sui 240 €/t (-5).

![]() MERCATO MONDIALE

MERCATO MONDIALE

Il Canada, che continua a rivedere al rialzo la produzione (oggi oltre i 4,7 mio/t) rispetto ai primi di settembre, spinge sui prezzi per aggiudicarsi le aste sul Nord Africa, o nel rifornire (ex-post) il prodotto agli altri partecipanti. La qualità in Canada è molto buona e consentirà di commercializzare quel che resta del 2016. L’offerta USA è limitata e dipende dall’import (rimpiazzi) dal Canada. Australia: si teme che la produzione sia confermata in netto calo sul 2016. Il grado 3 “qualità EU” resta nominale sui 290-295 $/t CIF Sud Mediterraneo.

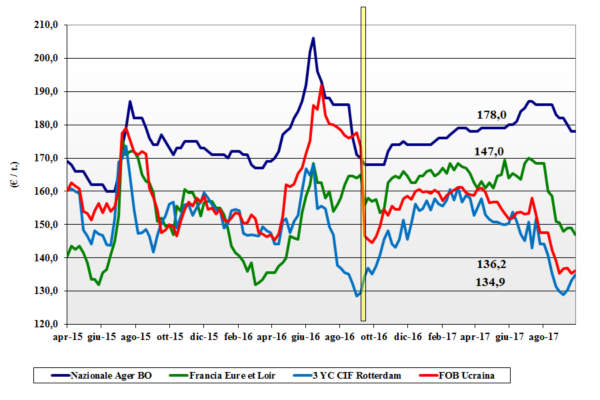

MAIS

![]() ITALIA

ITALIA

Sulle mercuriali regna la calma sia per l’atteso calo della domanda (causa coperture fatte a suo tempo dai mangimisti) che per l’arrivo di maggiore concorrenza comunitaria ed estera. La più parte del raccolto è già venduta per consegna ripartita e quello che rimane si fatica a collocare in regime di prezzi calanti con Milano e Bologna che vedono un -1 €/t per il nazionale e un -5 €/t per l’estero. Il mais “generico” vale un 175-179 €/t, con il mais “con caratteristiche” a premio di 5 €/t, appena sotto i 185 €/t arrivo; comunitari invariati a 183-185 €/t reso e l’origine Ucraina che tocca su Bologna i 175 €/t (-5).

![]() EUROPA

EUROPA

Con il progredire della raccolta si consolida l’opinione che la produzione comunitaria possa eccedere i 59 mio/t portandosi a ridosso del 2016. L’export latita e gli scambi intra-EU sono negativamente influenzati dall’import a “regime preferenziale” dall’Ucraina (oltre 1 mio/t per questa campagna). Sull’Euronext si materializza questo scenario con la posizione di novembre a 154 €/t (-1) e il gennaio a 159 €/t (-2). Francia: in alcune aree le rese 2017 toccano le 10 ton/ha e sul mercato interno si respira pesantezza anche per la frenata della domanda da zootecnia e industria dell’amido. La raccolta oltre il 15%. Resto EU: simile scenario sia produttivo che di mercato, con i bassi prezzi dell’Ucraina a limitare l’export e dettare la tendenza. Il reso Italia per mais “con caratteristiche” a 183 €/t.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Scenario che resta palustre per un rallentamento della domanda quando la raccolta in USA comincia ad entrare nel pieno e le semine in Brasile ed Argentina recuperano terreno. In Settembre il Brasile ha doppiato i volumi (stesso mese) del 2016 e il CBOT resta debole nonostante la ripresa della domanda dal Messico. Quotazioni Fob: l’Argentino a 149 $/t (inv), il 3 YC americano a 159 $/t (inv), il brasiliano a 155 $/t (-2) e l’Ucraino a 161 $/t (+1).

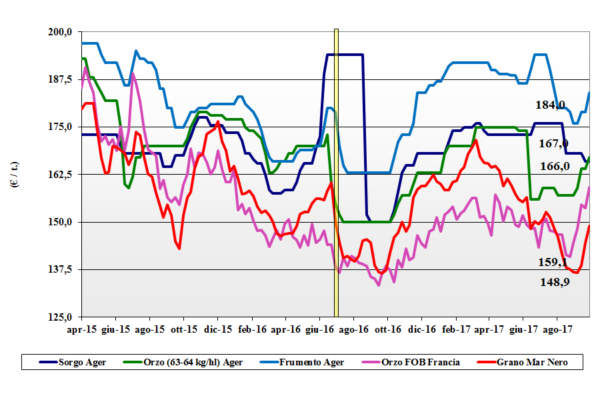

CEREALI FORAGGERI E OLEAGINOSE

![]() ITALIA

ITALIA

Cereali foraggeri: tendenza che vede il sorgo negativamente influenzato dai teneri (stabili9 e dal mais; gli orzi restano tenuti per riflessi di carenza di offerta Comunitaria; il tenero vale oltre 185 €/t, l’orzo pesante un 171 €/ (+1) ed il sorgo un 169-171 €/t (-1) reso. Oleaginose: la soia nazionale mantiene la quotazione di apertura sui 380 €/t arrivo beneficiando dell’aumento della estera che, grazie all’effetto cambio, più che compensa la debolezza dovuta all’arrivo dei raccolti mondiali; l’alternativa estera vale un 369-370 €/t (+4).

![]() EUROPA

EUROPA

Cereali foraggieri: mercato ben tenuto per gli orzi con domanda (locale e dai porti) che preme ed offerta insufficiente; la richiesta dei teneri è per completare le coperture. L’orzo francese Fob Rouen a 161 €/t (+2); il tenero tiene le posizioni col “feed” UK a 168 €/t (+2). Oleaginose: sulla colza si materializza in contemporaneo influsso depressivo della soia ed il sostegno per la domanda di “palma”. La colza francese quota un 357 €/t (-2) con l’Euronext a Novembre a 3698 €/t (+1) ed il Febbraio a 372 €/t (+2); il girasole oleico in Francia sui 340 €/t (-5) reso Bordeaux.

![]() MERCATO MONDIALE

MERCATO MONDIALE

Cereali Foraggeri: la domanda sostiene il prezzo dell’orzo “any origin” ed in Canada le piogge ritardano la raccolta; l’orzo Fob Mar Nero a 187 $/t (+2) con l’Australiano a 207 $/t (-10). Per i teneri l’indebolimento in USA si riflette anche sulle altre piazze, con il Mar Nero ad imporre i prezzi: il Soft Red Winter Fob USA a 196 $/t (inv). Soia: le recenti piogge in Brasile e un mercato “compratore” contrastano la tensione da “recupero della logistica” in USA. In Sudamerica le attese produttive sono rassicuranti. Prezzi FOB: la USA a 373 $/t (-1), l’Argentina a 376 $/t (-3) e la Brasiliana a 379 $/t (-4); la colza Canadese scende ancora a 422 $/t (-3).

![]() NOLI

NOLI

Oceanici: settimana di rallentamento in concomitanza con le festività in Cina. Le capesize cedono un 16% causa scarsa domanda. Le panamax hanno andamento volatile a seconda delle aree: Golfo e Sud America tengono meglio dell’Asia. Le supramax e le handysize si mantengono grazie alla domanda Europea mentre dal Sud Mediterraneo l’offerta eccede la richiesta. Quotazioni: la tratta panamax dal Golfo sul Nord Europa a 30 $/t (+1); le handysize dai laghi Canadesi verso il Mediterraneo a 39 $/t (inv) e la rotta Mar Nero-Nord Africa a 24 $/t (-1); il nolo dei part cargo dal Sud America sull’Europa in aumento a 26 $/t (inv).

FLASH

EU: fonte Commissione EU, aggiorna le previsioni di produzione 2017 rispetto al 2016: grano tenero +7 mio/t; grano duro invariato; orzi –1,5 mio/t; mais -1,7 mio/t e colza +2 mio/t. Russia: fonte Ministero Agricoltura informa che la produzione granaria 2017/18 potrebbe toccare i livelli record di 130 mio/t (+8% sul 2016) con il grano oltre gli 80 mio/t (+10%). Siria: fonte Ministero del Commercio comunica la firma di un accordo con la Russia per l’importazione di 3 mio/t di grano nei prossimi 3 anni. Per il 2017 le stime parlano già di un import di 1,7 mio/t; rilevante la ripresa del programma governativo di acquisto dagli agricoltori, grazie alla migliore situazione politica, per 0,4 mio/t. Brasile: fonte meteo locale denuncia che le passate condizioni di caldo torrido e assenza di piogge avrebbero ridotto del 20-25% le semine Settembrine di mais (primo raccolto); molti agricoltori avrebbero rimpiazzato il mais con la soia che meglio beneficerebbe delle precipitazioni (già iniziate) di ottobre. Arabia Saudita: fonte governativa dichiara che con l’intento di ridurre la dipendenza dall’importazione di orzo dagli attuali 9,1 mio/t anno a 8,0 mio/t, è al vaglio la decisione di sostituirlo con maggiori volumi di mais e soia.

del 5 ottobre 2017.){kind=link}