Grano tenero, c'è preoccupazione per i costi di trasformazione

Italia

Italia

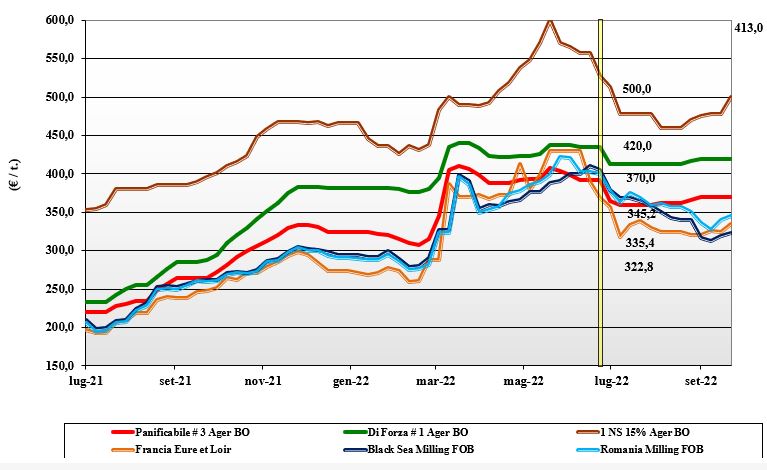

Mercati sostanzialmente invariati per quanto riguarda l’origine nazionale, con domanda puntuale ma non predominante sull’offerta, che resta presente. Gli scambi sono nella norma con utilizzi regolari, anche se sale qualche preoccupazione sui futuri riflessi della recessione e dei costi di trasformazione. I rimpiazzi comunitari ed esteri sono offerti e questo contribuisce a mantenere quantitativamente per tutte le voci di listino una certa tranquillità. Sul fronte prezzi Milano e Bologna quotano invariato tutte le voci, con il “tipo Bologna” arrivo sui 430 €/t e i “misti” a 375 €/t; Comunitari tenuti ed esteri “spring” in forte rialzo.

Europa

Tornano dubbi e incertezze sull’evoluzione geopolitica e sugli scambi commerciali dal Mar Nero; le piazze comunitarie reagiscono immediatamente e significativamente in valore, mantenendo l’allineamento con i mercati globali. Le quotazioni del mercato fisico e del mercato a “termine” parigino si sono trainati a vicenda, anche supportati dall’ulteriore indebolimento dell’euro sfavorevole all’importazione dall’area dollaro. In regime di instabilità i molini mantengono le coperture con acquisti sul pronto, mentre sale la richiesta dai porti. Il raccolto 2022 è rivisto in calo di 5 mio/t sul 2021 a 124 mio/t, ma una riduzione dei consumi e dell’export ne riducono l’effetto. Euronext di Parigi che si riposiziona sui 346 €/t (+15).

Mondo

Le dichiarazioni belliche della Russia scuotono i mercati mondiali e fanno tornare una speculazione generale che va dall’energia ai mezzi tecnici fino agli “strategici” prodotti agricoli. Dal Nordamerica le notizie sulla raccolta dei primaverili confermano che oltre il 95% è già nei magazzini, con la trebbiatura operata in ottime condizioni meteo; rese/ha elevate porterebbero ad un tenore proteico della granella mediamente inferiore dello 0,5-1,0% rispetto al 2021. In Usa sono iniziate le semine “vernine” con progressi in linea con lo storico e condizioni meteo e del terreno buone. Ricominciano le aste d’acquisto dal Medioriente, in attesa di maggiori conferme sui positivi progressi colturali nell’Emisfero Sud. Prezzi: l’Argentino a 406 $/t, l’Australiano Soft White a 338 $/t, il Dns a 430 $/t, il “milling” Russo a 318 $/t.

Grano duro, occhi puntati sul Canada e sulle stime della nuova semina in Italia

Italia

Italia

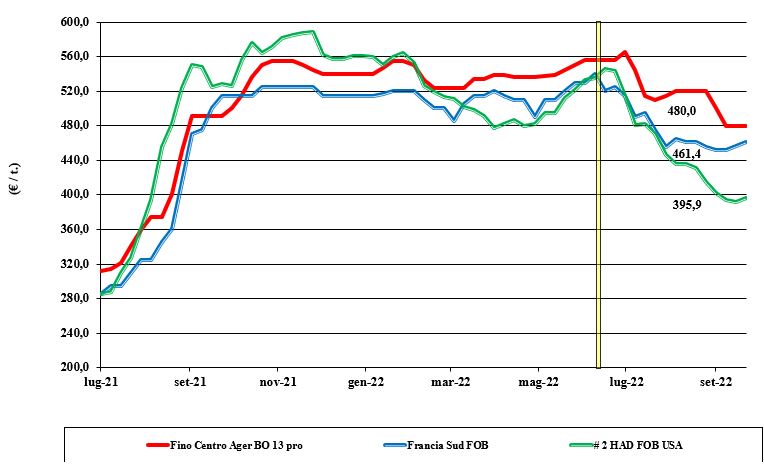

Le vicissitudini belliche non turbano le quotazioni di un grano che notoriamente ha un andamento indipendente dal resto dei cereali a paglia. L’offerta di prodotto è presente anche per l’effetto degli ultimi ribassi, con la domanda che si mantiene ma “alla settimana” anche se il consolidamento delle quotazioni e la tenuta dei prezzi dei rimpiazzi potrebbe condurre alla ripresa di scambi anche sul breve-medio termine. L’attenzione degli operatori è rivolta al Canada e alle stime di semina in Italia. Il duro “fino” arrivo vale un 480-490 €/t; Comunitari poco trattati ed esteri più tenuti (euro/dollaro).

Europa

Chiarito che la disponibilità di merce ad alimentare nuovi scambi è limitata, sui mercati comunitari la tendenza dei prezzi si consolida, con qualche segnale di rafforzamento anche e soprattutto per l’andamento valutario che oggi, complessivamente, favorisce l’export europeo e supporta le quotazioni locali rispetto ai rimpiazzi extra-Ue. Resta la pressione commerciale dell’origine Canada e del rischio recessione, ma al momento le dinamiche geopolitiche pesano di più. L’origine francese qualità “milling” vale un 460 €/t (+5) reso Fob Mediterraneo, con lo spagnolo nominale oltre i 480 €/t.

Mondo

Con la trebbiatura quasi al termine e svolta in ottime condizioni meteo, sale la prospettiva di una produzione Usa-Canada per la più parte con caratteristiche di eccellenza merceologica (grado “2 or better”), assenza di problemi tossinici e senza residui di pesticidi alla raccolta. Unica conferma il tenore proteico che si attesterebbe in media sul 15%, in calo di un 1-2 % sul 2021. Con una produzione sugli 8 mio/t, il Nordamerica torna eccedentario anche se le basse scorte iniziali suggeriscono agli operatori cautela nel premere per scambi allo scoperto. Con buone prospettive per l’origine australe (da febbraio 2023), la domanda resta presente ma senza premere, in attesa di cogliere il minimo prezzo per il prosieguo di campagna. Per un “grado 2 or better” si indicano prezzi sui 475 $/t reso porto Mediterraneo Orientale.

Mais, stop alla discesa dei prezzi

Italia

Italia

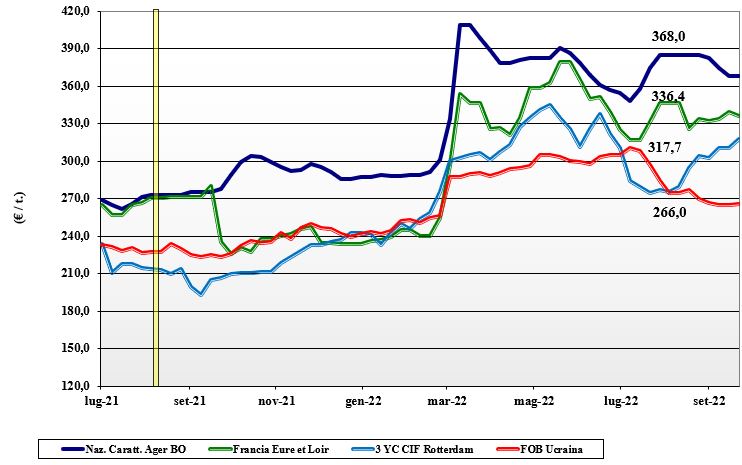

Si arresta sulle piazze di Milano e Bologna la discesa dei prezzi per i mais con caratteristiche, con solo Milano a togliere (assestamento) un 2 €/t al mais generico. Il mercato vive una situazione di temporanea calma grazie all’adeguato livello di copertura degli utilizzatori e di una domanda zootecnica che non preme, di fatto consolidando gli equilibri; i riflessi dai cereali a paglia non influiscono sulle stime di utilizzo del mais, che dopo gli ultimi cali torna competitivo, anche se il nazionale ha problemi qualitativi. In presenza di scambi senza tensioni, il mais “con caratteristiche” si conferma su Bologna a 368-370 €/t e su Milano un 378-380 €/t con il “generico” a sconto di un 8-17 €/t.

Europa

In simpatia con il comparto cerealicolo, anche il mais ha fatto registrare un aumento, seppure lievemente più contenuto rispetto al grano tenero. Lo scenario produttivo 2022 vede, causa siccità occorsa, confermare il calo del 25% sul 2021 della produzione comunitaria, oggi indicata sui 53 mio/t, per un meno 17 mio/t. Sul fronte della qualità, si registra un sensibile peggioramento rispetto alla scorsa campagna, dove il 90% del volume era “buono-eccellente”; quest’anno l’eccellenza pare si limiterà al 45%. La domanda intra-Ue resta presente, anche per un possibile nuovo default dal Mar Nero e nonostante la pressione dell’offerta brasiliana. Il mais reso Fob Bordeaux vale un sui 345-350 €/t, con il “futuro” di Parigi che sul Novembre 2022 – Marzo 2023 torna sui 340 €/t (+10).

Mondo

L’instabilità geopolitica e commerciale del Mar Nero e il ritardo nella raccolta Usa (dove solo il 52% dei campi è in “eccellenti” condizioni) e in Ucraina si scontra con il completamento di un’ampia seconda produzione (safrinha) in Brasile e con positive prospettive di semina 2022/23 (già completate al 16%). In presenza di una domanda e di scambi che tornano nella media del periodo, il Cbot recupera quota 6,90 $/bu, ai massimi degli ultimi tre mesi, ma l’equilibrio resta instabile con rischio elevato di volatilità. Prezzi Fob: l’Usa a 330 $/t, l’Ucraino 262 $/t, l’Argentino 298 $/t, il Brasiliano a 292 $/t.

Cereali foraggeri senza variazioni rilevanti, la soia apre su Ager a 620 €/t

Italia

Cereali foraggeri: la settimana non mostra variazioni di rilievo, con il settore dell’allevamento che trova adeguata disponibilità di prodotto (anche di origine comunitaria) a stabilizzare i prezzi sui livelli della scorsa settimana. Gli orzi pesanti quotano un 340 €/t arrivo, con il grano sui 370 €/t e il sorgo bianco a 360 €/t. Oleaginose: dopo settimane di attesa, la prima quotazione della soia nazionale apre su Ager a 620 €/t partenza, rispetto alle alternative estere che si mantengono sui livelli della scorsa settimana. Lo “spread” tra quotazioni minimo e massimo dell'“any origin” si allarga; l’estera è offerta tra i 635 e i 670 €/t. Il girasole alto oleico nazionale vale sui 640 €/t.

Europa

Cereali foraggeri: se la produzione di tenero è stata rivista al ribasso sul 2021, il raccolto di orzi si conferma sui 51 mio/t, invariato anno su anno. Scambi locali ridotti ed export che langue per la forte concorrenza estera; domanda attendista anche per casi di influenza aviaria. Oleaginose: la colza si riprende leggermente, supportata dalla soia e dal palma, ma l’evoluzione dei prezzi resta instabile e legata alle vicende produttive e geopolitico/energetiche. La colza Fob Rouen quota sui 590 €/t, con il “future” Novembre di Parigi sui 580 €/t; il girasole “oleico” francese 2022 stabile sui 670 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: l’ottovolante geopolitico e speculativo squilibrano i mercati e le notizie di un raccolto record in Russia porta ulteriori dubbi sulle proiezioni di prezzo e di copertura (o meno) sul medio termine. Riviste di recente in rialzo le produzioni mondiali di tenero (+8 mio/t) e orzo (+3 mio/t), ma non coprirebbero il calo del mais (-50 mio/t). Orzo Fob Mar Nero a 275 $/t, l’Australiano a 309 $/t; il grano SRW Fob Golfo a 393 $/t e l’Ucraino a 271 $/t. Oleaginose: comparto sotto pressione dal ritardo nella trebbiatura in Usa e dalla domanda spot di palma dall’India, che contrastano un certo pessimismo di recessione. Semine di colza in aumento in Ucraina e sostegno valutario argentino in esaurimento (prezzi in rialzo?) le altre novità. Prezzi Fob: la soia Usa a 615 $/t, la Brasiliana a 619 $/t e l’Argentina a 589 $/t; la colza Canadese Fob sui 640 $/t.

{kind=link}