La nuova Pac 2023-2027 ha registrato un passo fondamentale, il 30 dicembre 2021, con l’invio alla Commissione europea del Piano Strategico.

Il piano è attualmente all’esame dell’esecutivo Ue, che farà giungere al ministero delle Politiche agricole le sue osservazioni; a seguire inizierà un negoziato tra Italia e Commissione, per giungere all’approvazione del Piano strategico (Psp), entro il 30 giugno 2022.

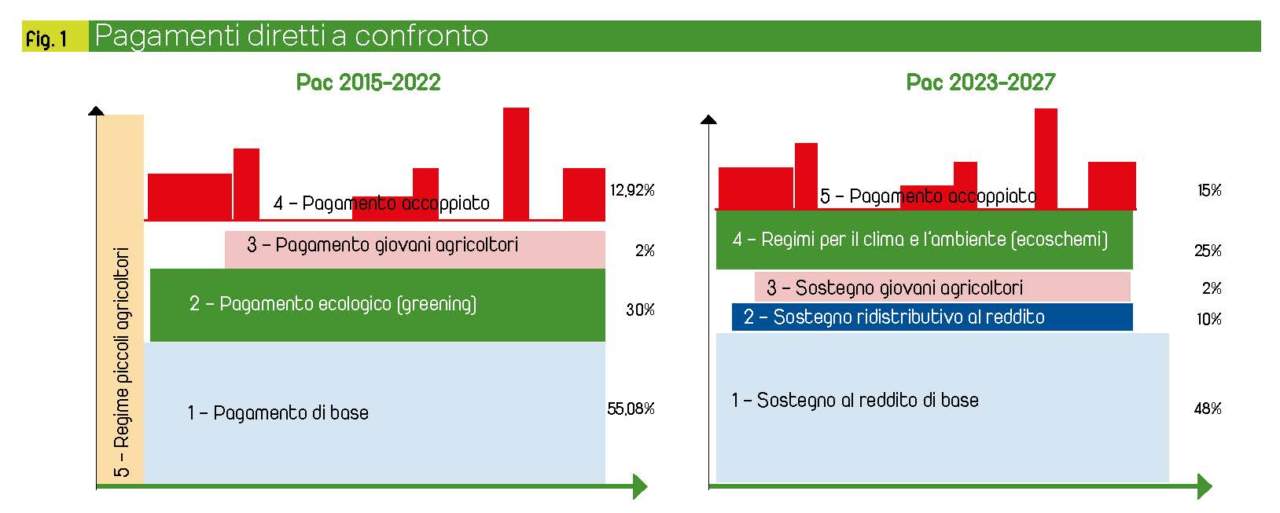

I pagamenti diretti sono lo strumento della Pac maggiormente all’attenzione degli agricoltori, anche perché nella nuova Pac 2023-2027 subiranno una forte riformulazione e cambiamento.

Le tipologie di pagamenti diretti

Le tipologie di pagamenti diretti

La Pac 2023-2027 classifica i pagamenti diretti in cinque tipologie (fig. 1):

- sostegno al reddito di base;

- sostegno ridistributivo complementare;

- sostegno complementare per i giovani agricoltori;

- regimi per il clima e l’ambiente (eco-schemi);

- sostegno accoppiato al reddito.

Il Reg. 2021/2115 prevede la possibilità facoltativa per lo Stato membro di prevedere un pagamento forfettario specifico per i piccoli agricoltori, sostitutivo di tutti i pagamenti diretti. L’Italia ha deciso di non attuare il pagamento per i piccoli agricoltori.

Articolo pubblicato sulla rubrica Primo piano di Terra e Vita

Abbonati e accedi all’edicola digitale

Le scelte sul plafond dei pagamenti diretti

Il massimale assegnato all’Italia (pari a 3,628 miliardi l’anno) può essere utilizzato dagli Stati membri con una certa flessibilità.

| tab. 1 Trasferimento di una parte del plafond dei pagamenti diretti | ||

| Plafond | milioni di euro | % |

| Plafond pagamenti diretti (lordo) | 3.628.5 | 100,0 |

| - Trasferimento II pilastro per biologico | 90 | 2,5 |

| - Trasferimento II pilastro per giovani | 36 | 1,0 |

| - Trasferimento per interventi settoriali (patate) | 6 | 0,16 |

| Plafond pagamenti diretti (netto) | 3.496,50 | 96,3 |

La prima scelta di flessibilità riguarda la possibilità di trasferire una parte delle risorse finanziarie ad altri strumenti della Pac. A tal fine, il Psp prevede il trasferimento di risorse, per importi pari a (tab. 1):

- 90 milioni di euro annui dai pagamenti diretti al sostegno all’agricoltura biologica, andando ad integrare le risorse del II pilastro;

- 36 milioni di euro annui dai pagamenti diretti al II pilastro per gli interventi a favore dei giovani agricoltori;

- 6 milioni di euro annui dai pagamenti diretti al sostegno di misure di mercato per il settore delle patate.

Da ciò ne deriva che il plafond netto per i pagamenti diretti si è ridotto a 3,496 miliardi di euro che è stato ripartito tra le diverse tipologie di pagamenti (tab. 2).

| tab. 2 Ripartizione dei pagamenti diretti per tipologie | ||

| Tipologie di pagamenti diretti | milioni di euro | % |

| Sostegno di base al reddito per la sostenibilità | 1.678,19 | 48 |

| Sostegno redistributivo complementare al reddito per la sostenibilità | 349,6 | 10 |

| Sostegno complementare al reddito per i giovani agricoltori | 69,92 | 2 |

| Regime per il clima e l’ambiente (eco-schema) | 874,06 | 25 |

| Sostegno accoppiato al reddito | 524,43 | 15 |

| TOTALE | 3.496,50 | 100 |

| Aiuto forfettari per i piccoli agricoltori | - | No |

| Trasferimento per la gestione del rischio (Fondo mutualistico nazionale) | - | Sì (3%) |

La seconda scelta di flessibilità riguarda le percentuali del plafond da destinare alle diverse tipologie dei pagamenti diretti. Ad esempio, il sostegno di base potrà assorbire una percentuale dal 41 al 65% del budget, gli eco-schemi a partire da un minimo del 25%, il pagamento redistributivo con un minimo del 10% e il pagamento accoppiato fino ad un massimo del 15%.

Le scelte dell’Italia sono riportate nella tabella 2.

Inoltre il Psp ha previsto una trattenuta del 3% dei pagamenti diretti da trasferire al fondo mutualistico nazionale sulla gestione del rischio per le avversità catastrofali.

Pagamento di base con i titoli

Pagamento di base con i titoli

Il nuovo pagamento di base 2023-2027 continuerà ad essere erogato sulla base dei titoli all’aiuto. Il pagamento di base è l’unico pagamento ad essere legato ai titoli, mentre tutti gli altri quattro pagamenti non sono legati ai titoli.

Gli agricoltori, che possiedono i titoli nel 2022, mantengono i loro titoli nel 2023, mentre gli agricoltori che ne sono sprovvisti potranno acquistarli sul mercato o accedere alla riserva nazionale.

I titoli cambiano valore

Nel 2023, il valore dei titoli attuali verrà ricalcolato, per ogni agricoltore.

Il nuovo valore unitario dei titoli per ogni agricoltore sarà calcolato partendo dal valore dei titoli all’aiuto dell’anno di domanda 2022 e aggiungendo ad esso il relativo pagamento greening per l’anno di domanda 2022.

In altre parole, il valore dei nuovi titoli sarà determinato:

- sommando il loro valore storico e il relativo pagamento per il greening per ogni agricoltore;

- riproporzionato in base al nuovo budget per il sostegno di base.

Quindi gli agricoltori con un valore dei titoli più elevato continueranno a beneficiare di un sostegno più elevato e, viceversa, gli agricoltori con un valore dei titoli più basso continueranno a beneficiare di un sostegno più basso.

Bisogna tener conto che il vecchio pagamento di base + greening, assommava al 85,08% del massimale dei pagamenti diretti; invece il nuovo pagamento di base è il 48% del massimale dei pagamenti diretti.

Di conseguenza, il nuovo pagamento di base è molto inferiore rispetto al vecchio pagamento di base + greening.

Per comprendere questo cambiamento, facciamo riferimento al valore medio nazionale. Nel 2022, il valore medio nazionale del pagamento di base + greening è pari a circa 300 euro/ha; invece nel 2023 il valore medio nazionale del nuovo pagamento di base è di 172 euro/ha.

La convergenza interna

Va inoltre tenuto conto del processo di convergenza interna dei titoli.

I titoli rimarranno differenziati sulla base del loro valore storico, ma l’Italia dovrà innalzare i titoli di valore basso al 85% del valore medio nazionale entro il 2026.

Ricordiamo che nel 2022 il valore dei titoli più basso è pari al 60% del valore medio nazionale; quindi i titoli di valore basso dovranno aumentare dal 60% del valore medio nazionale al 85% del valore medio nazionale entro il 2026, con 4 step progressivamente crescenti (5%, 6%, 7%, 7%).

L’innalzamento dei titoli di valore basso sarà finanziato attraverso due criteri:

- un tetto ai titoli di 2.000 euro dal 2023;

- una diminuzione dei titoli di valore più elevato, applicando uno “stop loss” al 30% (perdita massima del 30%).

L’obiettivo finale del nuovo modello di sostegno della Pac è di avvicinare il valore dei pagamenti diretti ad ettaro.

| tab. 3 Il pagamento ridistributivo | |

| Aziende | Importo |

| Fino a 14 ettari | 81,7 euro/ha |

| Da 14 ettari fino a 50 ettari | 81,7 euro/ha, per i primi 14 ettari |

| Maggiore di 50 ettari | Nessun pagamento |

Il pagamento ridistributivo

Il Reg. 2021/2115 prevede un pagamento redistributivo obbligatorio di almeno il 10% della dotazione nazionale dei pagamenti diretti.

In altre parole, gli Stati membri devono garantire la ridistribuzione dei pagamenti diretti dalle aziende più grandi a quelle più piccole o medie sotto forma di pagamento disaccoppiato annuale per ettaro ammissibile.

Il Psp prevede di concedere un pagamento ridistributivo di circa 81,7 euro/ha per i primi 14 ettari di superficie ammissibile, fino ad un massimo di 50 ettari. In altre parole, sono ammissibili i primi 14 ettari delle aziende fino alla soglia di 50 ha (tab. 3).

Il pagamento per i giovani agricoltori

Il pagamento per i giovani agricoltori

Gli Stati membri devono dedicare almeno un importo equivalente al 3% dei loro pagamenti diretti per i giovani agricoltori nel primo, nel secondo o in entrambi i pilastri con uno o più dei seguenti tipi di interventi:

- sostegno complementare al reddito dei giovani agricoltori nel primo pilastro;

- insediamento di giovani agricoltori nel secondo pilastro;

- investimenti da parte di giovani agricoltori nel secondo pilastro.

Il Psp ha previsto i seguenti requisiti per la definizione di “giovane agricoltore”:

1. limite massimo età massima di 40 anni;

2. essere considerati come «capo azienda»;

3. avere adeguati requisiti di formazione o competenze richieste.

La novità riguarda i “requisiti di formazione”, che non sono presenti nell’attuale Pac.

Inoltre, il Psp ha deciso la seguente ripartizione del plafond:

- 2% nel primo pilastro per il pagamento complementare ai giovani agricoltori;

- 1% da trasferire al secondo pilastro per l’insediamento e gli investimenti a favore dei giovani agricoltori (pari a 36 milioni di euro).

L’importo del pagamento ai giovani agricoltori è pari al 50% del valore medio dei titoli per il pagamento di base, stimato a circa 87 euro/ha.

La durata massima del pagamento è pari a 5 anni, dall’anno di presentazione della domanda, per un limite massimo a pagamento di 90 ettari.

Articolo pubblicato sulla rubrica Primo piano di Terra e Vita

Abbonati e accedi all’edicola digitale

Gli eco-schemi

Il Psp ha previsto 5 categorie di eco-schemi, strettamente correlati e integrati con la condizionalità rafforzata. A questa tipologia di pagamento vengono destinate il 25% delle risorse per i pagamenti diretti, di cui il 42% al Eco1, il 19% al Eco4, il 17% sia al Eco2 che al Eco3 e l’ultimo 5% al Eco5 (vedi Terra e Vita n. 2/2022).

| tab. 4 Sostegno accoppiato: settori interessati e plafond | ||

| INTERVENTI | % | PLAFOND |

| ZOOTECNIA | ||

| Vacche da latte - Latte bovino | 31% | 68.625.533 |

| Vacche da latte appartenenti ad allevamenti di qualità siti in zone montane - Latte montagna | 10% | 20.906.849 |

| Bufale da latte - Latte di bufale | 1% | 3.181.028 |

| Vacche nutrici da carne e a duplice attitudine iscritte ai libri genealogici o registro anagrafico | 12% | 27.270.746 |

| Capi bovini macellati, età 12-24 mesi, allevati per almeno sei mesi | 1% | 3.176.745 |

| Agnelle da rimonta | 4% | 7.726.816 |

| Capi ovini e caprini macellati | 2% | 5.453.901 |

| Vacche a duplice attitudine iscritte ai libri genealogici o registro anagrafico, inserite in piani selettivi o di gestione razza | 5% | 9.998.722 |

| Capi bovini macellati, età 12-24 mesi, allevati per almeno sei mesi e aderenti a sistemi di etichettatura o Igp ovvero allevati per almeno dodici mesi | 30% | 64.542.833 |

| Vacche nutrici non iscritte nei Libri genealogici o nel registro anagrafico e appartenenti ad allevamenti non iscritti nella BDN come allevamenti da latte | 4% | 7.726.699 |

| TOTALE ACCOPPIATO MISURE ZOOTECNIA | 48% | 218.609.873 |

| PRODUZIONI VEGETALI | ||

| Grano duro | 38,60% | 91.358.564 |

| Proteoleaginose | 5,30% | 12.726.000 |

| Agrumi | 6,70% | 15.907.887 |

| Riso | 31,30% | 74.085.464 |

| Barbabietola | 8,40% | 19.998.440 |

| Pomodoro | 4,40% | 10.453.996 |

| Olio Dop | 5% | 11.817.011 |

| TOTALE ACCOPPIATO MISURE PRODUZIONI VEGETALI | 52% | 236.345.650 |

| TOTALE ACCOPPIATO | 100% | 454.955.523 |

| COLTURE PROTEICHE | ||

| Soia | 44% | 30.886.907 |

| Leguminose | 56% | 39.157.900 |

| TOTALE ACCOPPIATO COLTURE PROTEICHE | 100% | 70.044.807 |

Sostegno accoppiato

Gli Stati membri potranno concedere fino al 13% della dotazione dei pagamenti diretti agli aiuti accoppiati. Tale dotazione può essere aumentata fino al 2% a condizione che sia destinata al sostegno delle colture proteiche.

Il Psp prevede di destinare il 15% dei pagamenti diretti al pagamento accoppiato, di cui il 2% è destinato al sostegno alle colture proteiche (soia e leguminose).

I settori interessati e il plafond sono riportati nella tabella 4.

{kind=link}