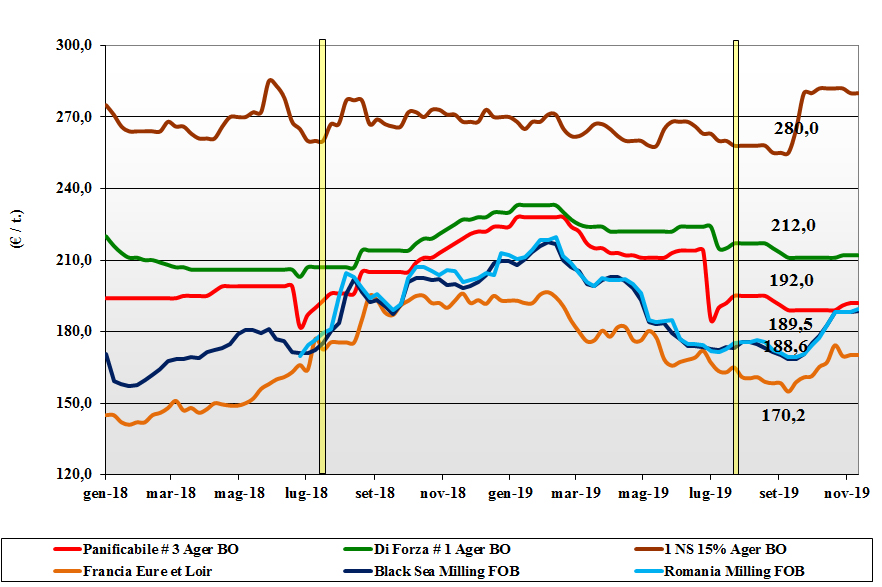

Grano tenero

Italia![]()

Ulteriore settimana di consolidamento per i prezzi delle prime tre classi del grano tenero, con sostanziale tenuta dei grani di forza e dei superiori e qualche maggiore interesse per i grani “misti”. Più tenuto (causa prezzi mondiali in ascesa) il grano di classe 4. Molini che coprono ulteriormente i fabbisogni 2019/20 con l’origine nazionale e comunitaria, stante un rilevante vantaggio economico rispetto agli esteri. Semine rallentate dal maltempo al Centro-Nord. Il “tipo Bologna” arrivo sui 225 €/t; i panificabili superiori sui 205-210 €/t, e i “misti” sui 200 €/t. Comunitari invariati e Mar Nero +1 €/t; “spring” nordamericani senza variazioni di rilievo.

Europa![]()

Poco da riportare a livello di mercato e di evoluzione dei prezzi. La domanda portuale resta buona, ma l’export (sul vicino Nord Africa) trova restrizioni a causa dei noli penalizzanti rispetto alla concorrenza dalle origini Mar Nero; a livello locale i molini continuano a coprire il breve termine, ma senza creare turbativa a livello di quotazioni che su Parigi Euronext indicano il dicembre a 177 €/t (-1) e il marzo a 178 €/t (-3); il 76-11-220 Fob Costanza sui 189 €/t (+1) e lo “spot” Fob Rouen a 183 €/t (inv).

Mercato mondiale![]()

Ormai definitivi i risultati della raccolta in USA (un 10% resta in campo) e Canada (un 15% resterà non raccolto), sulle piazze comincia il lento consolidamento dei prezzi dei “grani di forza”, dopo settimane di incertezza. In USA gli “spring” restano sostenuti per il notevole “premio” sopra il future di Minneapolis; in Canada le quotazioni sono leggermente inferiori, giustificate da una qualità che per il 2019 è inferiore, come “Hagberg” e proteina, al 2018. In USA procedono le semine dei grani “vernini, mentre in Argentina e Brasile le condizioni (agro-meteo) in molte aree produttive sono da decodificare. Mar Nero sempre aggressivo sul commercio verso l’Egitto e il Magreb. Prezzi: l’Argentino “pane” a 198 $/t (-2), il DNS Pacifico a 274 $/t (-2), l’Aussie Soft White a 234 $/t e il Russo a 208 $/t (-1).

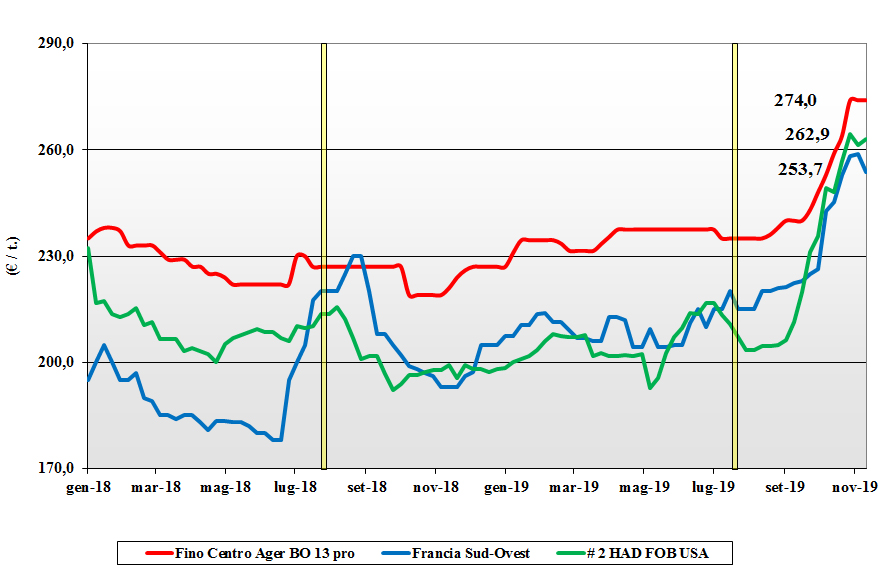

Grano duro

Italia![]()

La tregua dei prezzi sembra reggere con le principali piazze Italiane invariate a causa del minore interesse della domanda a fronte di un’offerta limitata ma pur sempre prevalente. Le coperture dei molini, con grani locali e Comunitari, consentono di rimandare ogni decisione d’acquisto ad inizio del 2020; le borse merci riflettono il momento di stasi del mercato. Semine a rilento ma la sensazione è per un incremento (5-10%) delle superfici come conseguenza dei prezzi correnti: il “Fino Nord” (15% volpati) arrivo Bologna a 265-275 €/t, il “Fino Centro” a 275-280 €/t; il “Fino Sud” su Foggia a 290 €/t. Mercantili a sconto di 10-20 €/t al Nord e di 5 €/t al Sud. Rimpiazzi comunitari ed esteri tenuti.

Europa![]()

Prima settimana di rallentamento dell’interesse Italiano su Francia e Spagna; l’imminente arrivo dei primi carichi di CWAD #3 vede gli operatori attendisti. In Francia e Spagna i prezzi scendono, ma parte dell’offerta non accetta la inversione di tendenza e si blinda dietro al fenomeno della ritenzione. Francia: semine in ritardo sulla media e mercato poco attivo, con sola domanda locale. Spagna: si offre un’ottima qualità merceologica con discreto tenore proteico della granella. Prezzi CIF Italia: tra i 280 del francese e i 300 €/t dello spagnolo.

Mercato mondiale![]()

I dati del raccolto Canadese sembrano ormai finali con la conferma di un serio degrado qualitativo sul 15-20% della produzione (in parte ancora in campo) a causa del clima freddo umido di Settembre e le nevicate di Ottobre. In USA il raccolto è riportato, percentualmente, migliore sia come caratteristiche merceologiche che molitorie e tossiniche. Settimana con pochi scambi ed esecuzione dei contratti pregressi verso le destinazioni del Mediterraneo; al momento gli acquisti del Nord Africa risultano in ritardo con probabili nuove aste nel 2020. Prezzi: il grado 1/2 CWAD 15% proteina nominale a 355-365 $/t, i “gradi” 3 proteici a sconto di 30 $/t.

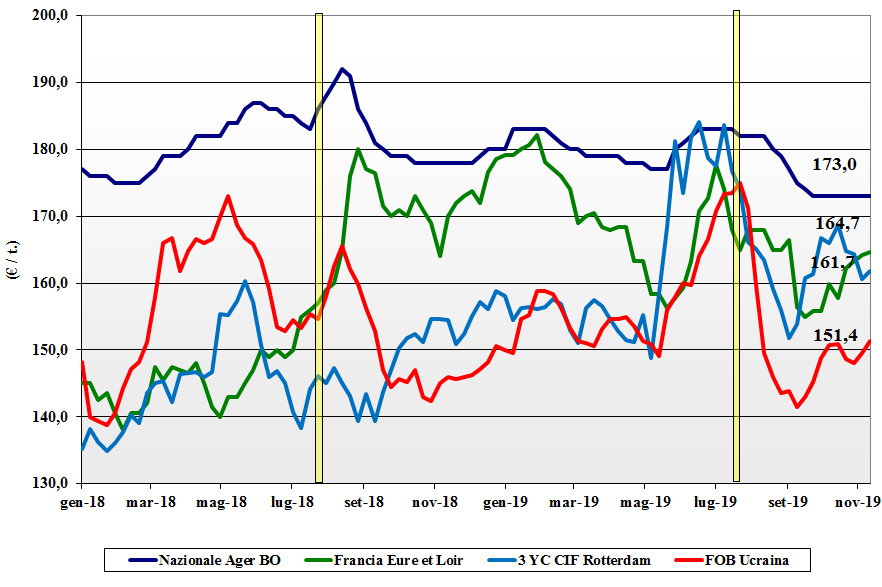

Mais

Italia![]()

Il mercato non dà alcun segnale di cambiamento e sulle nostre mercuriali, da settimane, i prezzi restano invariati. Da monitorare il divario di prezzo tra prezzo del mais e del grano/orzo che potrebbe indurre a breve ad un maggiore consumo zootecnico. Bologna e Milano confermano i prezzi con il mais “con caratteristiche” reso destino a 176-178 €/t e il “generico” tra 172 e 175 euro/t; anche Comunitari e Ucraino senza variazioni sui 178 €/t arrivo.

Europa![]()

La raccolta progredisce con riscontri dal campo migliori delle stime di Ottobre, ma la trebbiatura resta in ritardo sia sulla media che sul 2018. A livello intra-EU si registra crescente concorrenza tra Francia e altri paesi produttori Comunitari nel soddisfare una limitata domanda zootecnica. L’offerta è presente ma con cautela nel garantire la qualità dei lotti a causa delle persistenti piogge. Prezzi in flessione sull’Euronext con la posizione Novembre a 163 €/t (-1) e il Gennaio a 166 €/t (-2); il Fob Bordeaux “spot” sui 165-166 €/t (-2).

Mondiale![]()

La limitata domanda (zootecnica e bio-energetica), il miglioramento climatico in Sudamerica e la crescente pressione dell’offerta USA (raccolta al 70%), si combinano con l’ottimismo verso la soluzione a breve della disputa USA-Cina: il risultato è il congelamento dei prezzi sul CBOT e nelle Americhe. La siccità rallenta le semine in Argentina mentre le recenti piogge in Brasile hanno permesso di completarle. Prezzi Fob ($/t): l’Argentino a 166 (+1), il Brasiliano a 172, l’USA a 174 e l’Ucraino a 167 (+1).

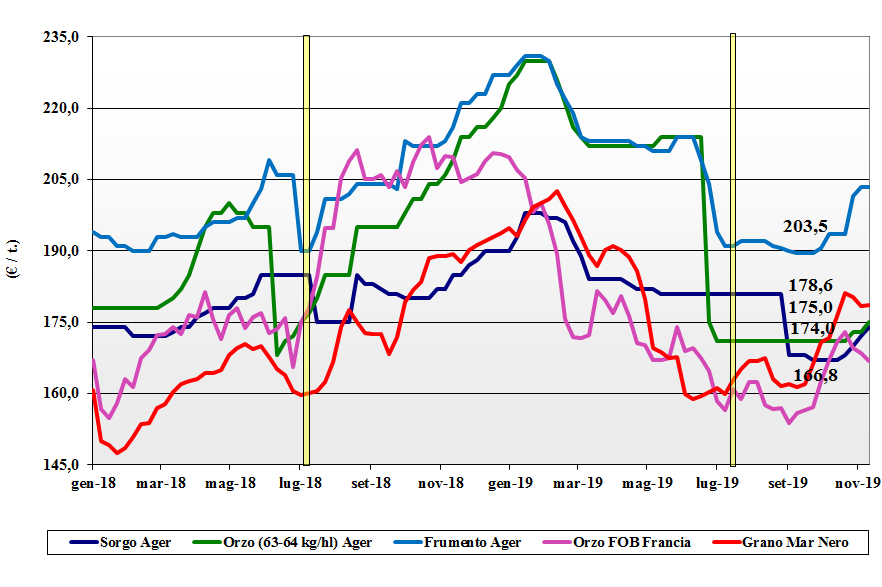

Cereali foraggeri e oleaginose

Italia![]()

Cereali foraggeri: i prezzi del tenero resta tenuto per la pressione rialzista dell’estero. Il “classe 4” su Bologna +2 €/t e il “feed” a Milano oltre i 200 €/t. Sorgo in aumento di 2 €/t a 182 reso Ager e orzi pesanti in ripresa di un 2 €/t a 174-178 €/t. Oleaginose: la soia nazionale reso Bologna (+2 €/t) e Milano (inv) a 347-350 €/t con l’estera a premio di 13-15 €/t con il cambio €/$ a compensare bassi prezzi nel mondo.

Europa![]()

Cereali foraggeri: si conferma limitata la domanda di orzo sia a livello locale (non competitivo con il mais) che verso i porti (assenza di domanda estera) o intra-EU; gli orzi francesi Fob Rouen a 167 €/t (-1). Teneri più tenuti per il supporto dei rimpiazzi esteri; il francese Fob Rouen sui 182 €/t (+3). Oleaginose: le coperture degli utilizzatori di colza sono importanti e i prezzi tendono al ribasso influenzati più dalla soia che dal tonico “palma”; la francese reso Rouen oltre sotto i 390 €/t (-3); il girasole “alto oleico” a 400 €/t (+5) reso Bordeaux.

Mondiale![]()

Cereali foraggeri: poche news dal Mar Nero, rischio di campi non trebbiati in Canada e arrivo del raccolto Australiano. Gli orzi e i teneri sono invariati con il Soft Red Winter a 229 $/t (+1) Fob e il tenero Fob Azov a 197 $/t (-1), l’orzo Ucraino a 186 $/t Fob Odessa e l’Australiano a 210 $/t. Oleaginose: settimana di regresso ove il buon livello di scambi (export Sudamericano) è annientato dal possibile accordo USA-Cina. Prezzi Fob: la soia US Golfo a 359 $/t (-1), l’argentina a 352 $/t (-5) e la Brasiliana a 370 $/t (-4).

{kind=link}