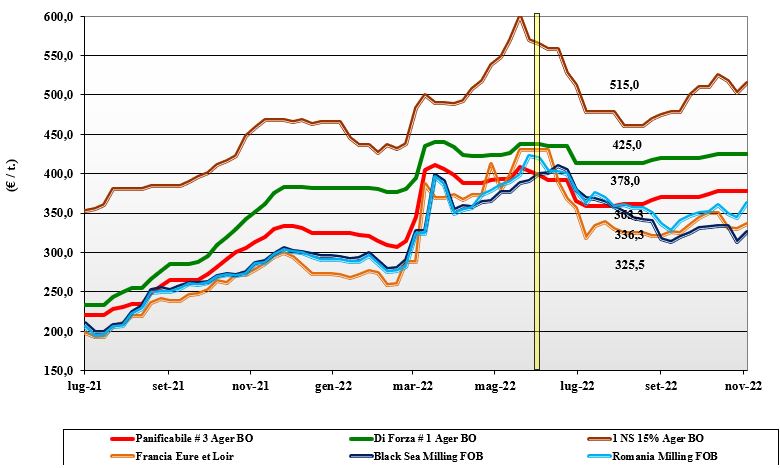

Grano tenero, occhi puntati sulla geopolitica

Italia

Italia

Settimana corta fortemente influenzata dalle notizie geopolitiche, con le Borse che mantengono una posizione di cautela, di fatto confermando le quotazioni ai livelli della scorsa settimana. L’offerta di ogni tipologia è adeguata alla domanda, con attesa pesantezza novembrina. La domanda è nella media senza segnali di rilievo e la disponibilità di origine locale o comunitaria copre le richieste. Utilizzatori che mantengono un buon livello di copertura con acquisti sul breve termine. Con Milano chiusa per festività, Bologna quota i grani di forza in arrivo un 435 €/t, con i panificabili superiori a 395 €/t e panificabili sui 380 €/t; Comunitari panificabili e di forza stabili, con gli “spring” in ripresa.

Europa

La volatilità di informazioni e agenzie sul conflitto russo-ucraino hanno portato a una settimana di turbolenza sulle piazze comunitarie con quotazioni che hanno oscillato pesantemente. A dare tono al mercato resta la potenziale domanda dai porti (in assenza di adeguata offerta russa) a soddisfare le richieste di Africa ed Est Asiatico. Sul fronte della domanda locale si nota più pressione trasversale dal settore mangimistico che dai molini, i quali si mantengono all’acquisto a completamento delle coperture dei fabbisogni sul breve termine di grani di forza e biscottieri. La richiesta dai porti mantiene animati gli scambi, ma il probabile mantenimento del corridoio detta un trend depressivo ai prezzi. Le semine autunnali procedono nella media e il “future” di Parigi di Dicembre torna sui 340 €/t, con simili valori fino al salto di campagna 2023, atteso in calo di un 15-20 €/t sul pronto; il francese Fob Rouen sui 347 €/t.

Mondo

Il repentino cambio di decisione della Russia sul corridoio (prima negativo poi, pare, positivo) ha sconvolto i mercati con momenti di forte speculazione. Se la garanzia dell’export ucraino (e russo) dal Mar Nero si conferma, cambiano le prospettive di raccolto nell’Emisfero Sud, dove l’Argentina resta siccitosa e rivede al ribasso le stime di produzione. Scambi che tornano in piena vitalità con la Russia aggressiva in prezzo nelle aste del Sud Est Asiatico e del Mediterraneo. In Australia il mantenersi di condizioni umide porterebbe a rese/ha record, ma sul fronte della qualità merceologica si nota un peggioramento da confermarsi a livello alveografico dopo la raccolta. Prezzi: l’Argentino a 424 $/t, l’Australiano Soft White a 363 $/t, il DNS a 430 $/t, il “milling” Russo a 319 $/t.

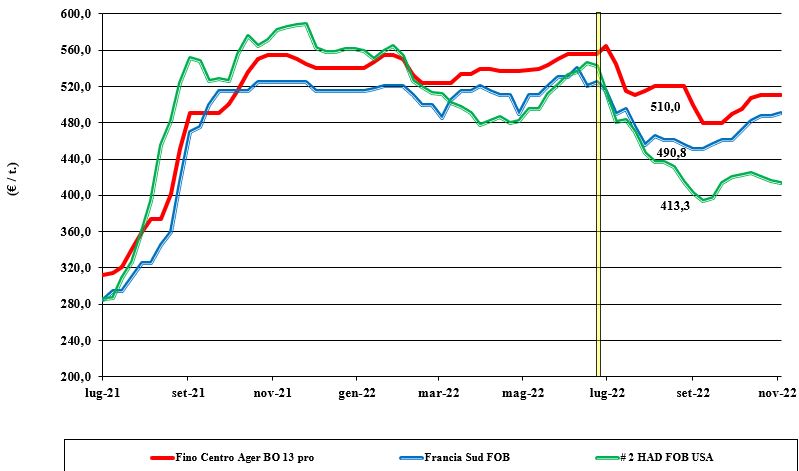

Grano duro, scambi a rilento

Italia

Italia

Situazione di relativa tranquillità sulle piazze locali con limitato livello di scambio e occasionali rivendite a confermare un momento di stallo in attesa di definire i programmi sul 2023. Gli utilizzatori mantengono un adeguato livello con gli operatori attenti all’evoluzione geopolitica, che potrebbe mutare alcuni parametri nella definizione del prezzo come il cambio €/$ e il “premio” delle origini estere. Semine in corso con sensazione di un incremento, ma la possibilità di utilizzo di seme non certificato rende le stime ancora incerte. Dal settore della pasta segnali di minore export, che ridurrebbe il deficit strutturale di campagna, il quale comunque si conferma. Il duro “Fino” si consolida arrivo sui 510 €/t al Nord e sui 520-525 €/t al Sud; qualche arrivo di comunitario (francese) e sporadiche rivendite di canadese al Sud.

Europa

Settimana che ha visto la conferma di un buon raccolto in Francia, ma in volume non oltre le attese, con riflessi sulle quotazioni che si sono leggermente rafforzate a livello locale. La richiesta da Spagna, Italia e Nord Europa, per seppur modesti volumi, ha dato impulso al mercato. Con il supporto del cambio euro/dollaro che mantiene costose le alternative estere, i prezzi si consolidano anche se l’incognita resta la tenuta della domanda. Attesa per l’arrivo di precipitazioni a favorire le semine autunnali, con discordanti opinioni sul mantenimento o aumento delle superfici. Prezzi della qualità molitoria sui 495-500 €/t reso Fob Sud della Francia.

Mondo

Il livello dei prezzi “biddati” dagli acquisitori del Mediterraneo non convince i detentori canadesi che posticipano la decisione di vendita oltre i volumi già finalizzati e comunque garantiscono le consegne e un'adeguata offerta a una domanda mondiale che resta ancora titubante sul coprire il secondo semestre di campagna; al contrario i molini locali hanno buona copertura. Se la disponibilità in Usa-Canada è di lotti con eccellente qualità, dall’Australia si prospetta (causa forti piogge) l’offerta di grano di grado inferiore con la conferma di levate rese/ettaro. Entrati nell’ultimo mese di esecuzione dai Laghi (chiusura prevista a metà dicembre), le quotazioni restano sostenute, ma su livelli delle ultime settimane. Il “grado 2 or better” nominale sui 500-510 $/t reso porto Sud del Mediterraneo.

Mais, regge l'equilibrio tra domanda e offerta

Italia

Italia

Da settimane gli equilibri di mercato sono dettati dalla situazione globale e dall’offerta dei rimpiazzi in alternativa all’origine locale e comunitaria. Scambi molto ridotti anche per la settimana corta e quotazioni che (in assenza di Milano) si mantengono ai livelli della scorsa settimana. Massima attenzione all’evoluzione geopolitica e al mantenimento del corridoio nel Mar Nero, in aggiunta al clima in Sudamerica. Con il settore zootecnico a rischio recessione e ampia disponibilità sui porti, il mais “con caratteristiche” quota 366-368 €/t reso Bologna, con il “generico” a sconto di 7 €/t.

Europa

La settimana conferma i segnali di stasi della scorsa settimana. Nonostante lo scarso raccolto l’offerta locale è ben presente e incontra adeguato interesse, ma fatica a trovare richiesta intra-Ue in quanto la concorrenza dalle Americhe resta più competitiva soprattutto sulle destinazioni della Penisola Iberica. In Francia si riportano prezzi in lieve ripresa anche per il ritorno della domanda dal Belgio, che in parte compensa la minore richiesta dalla Spagna. Grazie anche al supporto del Cbot americano, su Parigi il “future” di marzo resta sui 336 €/t, valore che si manterrebbe fino all’agosto 2023 quando è atteso un salto di campagna negativo sui 35 €/t; il mais pronto Fob Bordeaux vale un 354 €/t.

Mondo

Dopo settimane di debolezza dovute dai rapidi progressi della raccolta in Usa e dalla notizia che dal 2024 il Messico si convertirebbe al “no-gmo”, le piazze Nordamericane tornano al rialzo grazie alla domanda locale ed energetica. La speculazione dovuta alle alterne decisioni russe sul mantenimento del corridoio porta volatilità, che è attesa anche nei prossimi giorni. Le semine in Sudamerica restano condizionate dal tempo siccitoso che ne ritarda i progressi in Brasile, mentre in Argentina recenti precipitazioni potrebbero indurre i produttori a incrementare le aree a soia a scapito del mais. Scambi globali che restano sotto la media e quasi ai minimi storici per gli Usa, con ulteriore incidenza negativa dal basso livello del Mississippi che ostacola il trasporto su chiatte verso il Golfo. Prezzi Fob: l’Usa a 375 $/t, l’Ucraino 264, l’Argentino 306 $/t, il Brasiliano a 298 $/t.

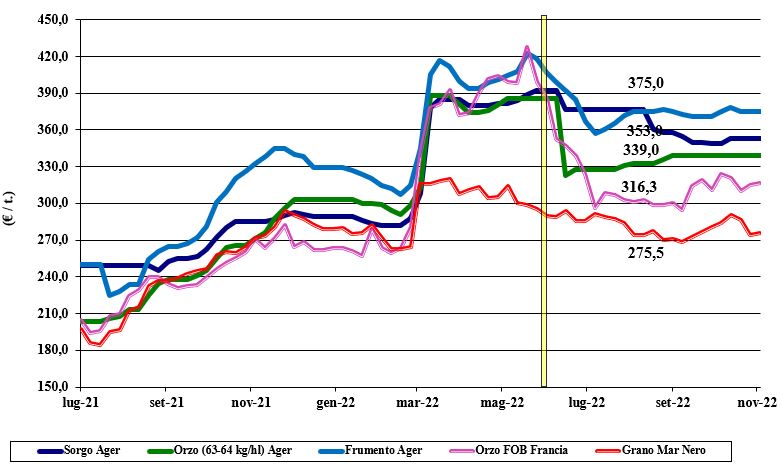

Statici gli orzi, in ribasso la soia

Italia

Cereali foraggeri: staticità di mercato con pochi scambi per gli orzi. La tendenza è per un consolidamento (invariato) dei prezzi, in attesa che si chiariscano le prospettive della crisi economica e delle forniture dal Mar Nero. L’orzo pesante vale su Bologna sotto i 340 €/t arrivo, con il sorgo bianco sui 355-360 €/t ed i teneri a 375 €/t. Oleaginose: la soia nazionale cede un 3 €/t, per un 615-620 €/t reso destino con l’origine estera sui 615-645 €/t.

Europa

Cereali foraggeri: per gli orzi si ravviva la domanda dal settore mangimistico, con la siccità che rallenta le semine autunnali e contribuisce a rafforzare i prezzi assieme alla domanda dai porti. Teneri più deboli dopo la conferma del corridoio nel Mar Nero e segnalazioni di influenza aviaria. Oleaginose: per la colza la settimana vede il supporto dei rincari globali sia delle oleaginose sia del prezzo del petrolio, mentre il girasole registra una revisione in calo del raccolto rumeno (-20% sul 2021). Domanda molto attiva e prezzi in tenuta, con la colza Fob Rouen a 635 €/t e il “future” su Parigi per febbraio oltre i 665 €/t; il girasole “oleico” francese 2022 si conferma sui 730 €/t reso S. Nazaire.

Mondo

Cereali foraggeri: settimana molto dinamica nei prezzi a seguito delle decisioni russe sul corridoio cha ha fatto volare (per poi rientrare) le quotazioni di orzi, grano e (meno) sorgo. Situazione che resta ben tenuta anche per la presenza di aste di acquisto dall’Asia ed il ritorno del “weather market” nell’Emisfero Sud. Orzo Fob Mar Nero a 290 $/t, l’Australiano a 311 $/t; il grano SRW Fob Golfo a 409 $/t e l’Ucraino a 270 $/t. Oleaginose: la concomitanza dei dubbi sul corridoio, l’aumento della domanda di soia e lo sciopero dei trasportatori in Brasile, hanno più che bilanciato le incertezze sulla domanda cinese. Con le semine di soia in corso in Brasile, la prospettiva di maggiore domanda globale di olii vegetali e per la bio-energia resta il fattore di sostegno per il comparto. Prezzi Fob: la soia Usa a 625 $/t, la Brasiliana a 618 $/t e l’Argentina 607; la colza Canadese Fob a 696 $/t.

{kind=link}