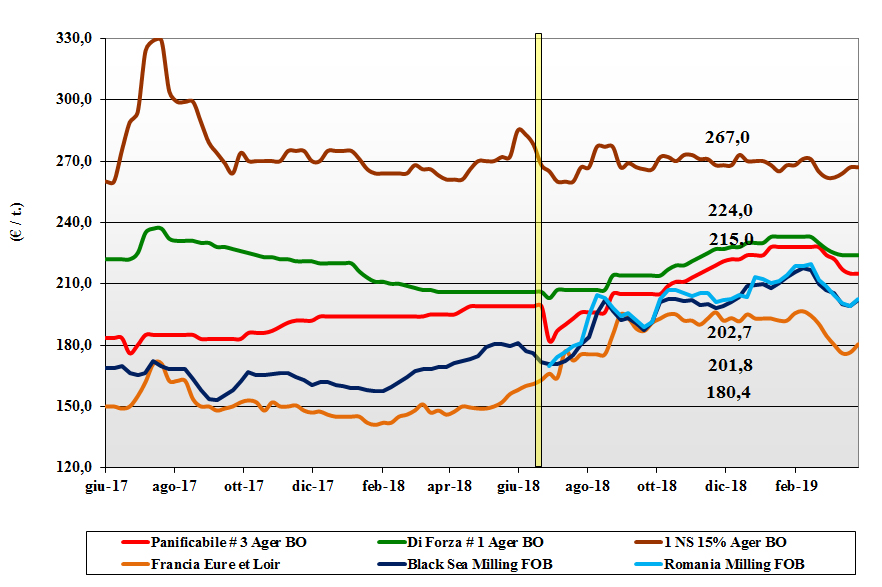

Grano tenero

Il panorama commerciale si ravviva, supportato dall’evoluzione climatica nel Nord (ancora siccitoso) e dal calo dell’euro che rende i rimpiazzi extra-EU più costosi. La disponibilità di prodotto nazionale è sufficiente a coprire le richieste (in sofferenza per il recente calo dei consumi di semilavorati) ma i molini tornano sul mercato per coprire anche oltre il salto di campagna con l’obiettivo di stabilizzare i prezzi 2019 ai livelli attuali. I grani di forza e panificabili superiori quotano invariato su Bologna consolidandosi sui 230 €/t, i panificabili a sconto di 7-10 €/t (inv) ed i “misti” attorno ai 214-218 €/t (inv). Nominalmente più tenute le origini Comunitarie “generiche” a 215 €/t ed i grani di forza a 240 €/t; gli “spring” sui 265 €/t reso Ager.

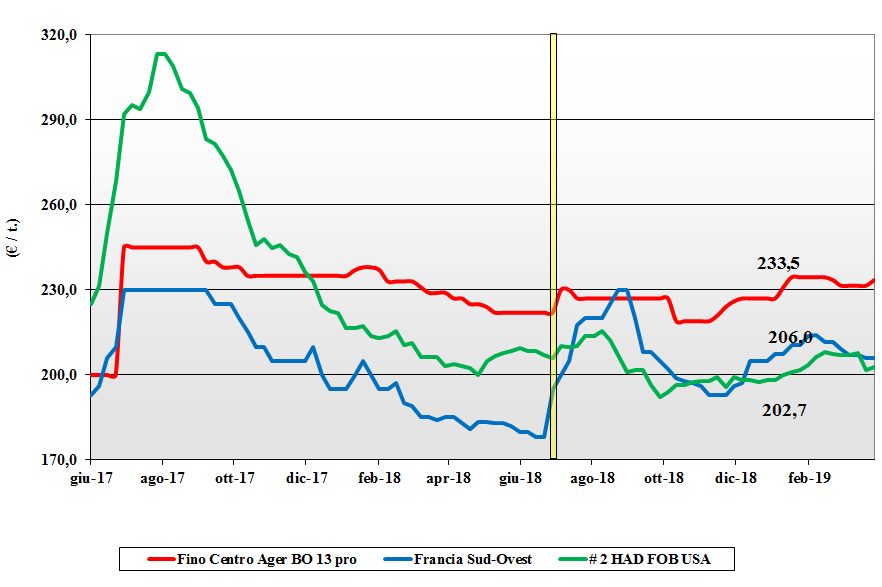

Grano duro

Nonostante un livello di scambi senza picchi e un interesse attendista degli operatori (sia domanda che offerta) la situazione di mercato da qualche segnale di ripresa sia per l’atteso calo di disponibilità di prodotto nazionale che per una certa preoccupazione agro-climatica (carenza igrometrica) nelle aree produttive del Centro e del Nord. A mantenere di fatto le quotazioni contribuisce l’offerta “any origin”, a prezzi pressoché invariati, con ottime caratteristiche merceologiche e sanitarie, ma il finale di campagna è più incerto. Il Fino origine Centro-Nord reso Ager si riposiziona a 232 €/t (+2) con il Fino Foggia invariato a 240-244 €/t e gli “slavati” sempre tra i 210 ed i 230 €/t; comunitari ed esteri condizionati dalla volatilità del cambio €/$.

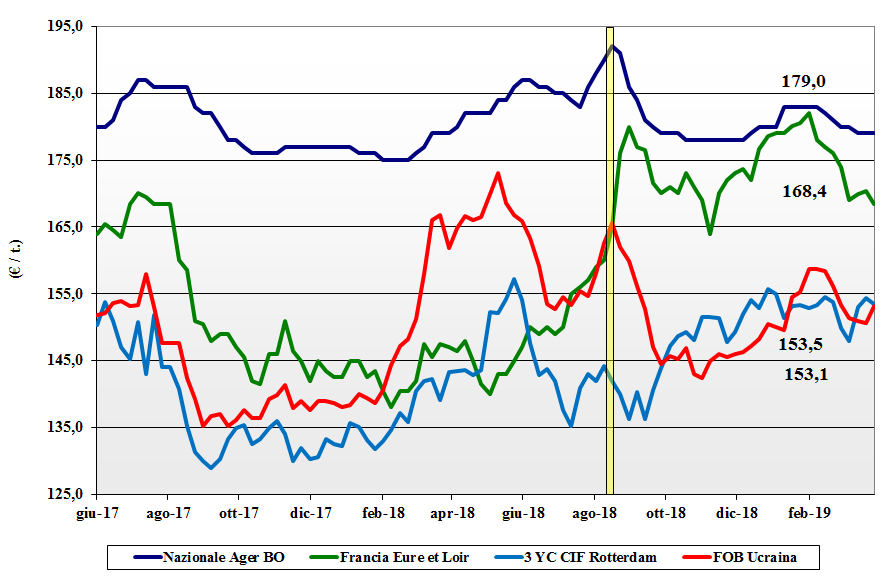

Mais

Settimana che vede un appiattimento delle quotazioni tra prodotto locale e le alternative comunitarie ed estere, in un contesto di limitato livello di scambio e nonostante le condizioni agro-meteo al Nord pongano qualche incertezza a livello di disponibilità idrica. Offerta prevalente sulla (scarsa) domanda e prezzi Italia che si confermano. Il mais “generico” reso Ager a 180 €/t (su Milano 183 €/t) ed il mais “con caratteristiche” a premio tra i 182 ed i 185 €/t; invariate le origini Comunitarie “con caratteristiche” 181-187 €/t arrivo. L’estero (Ucraino) reso tra 182 e 189 €/t.

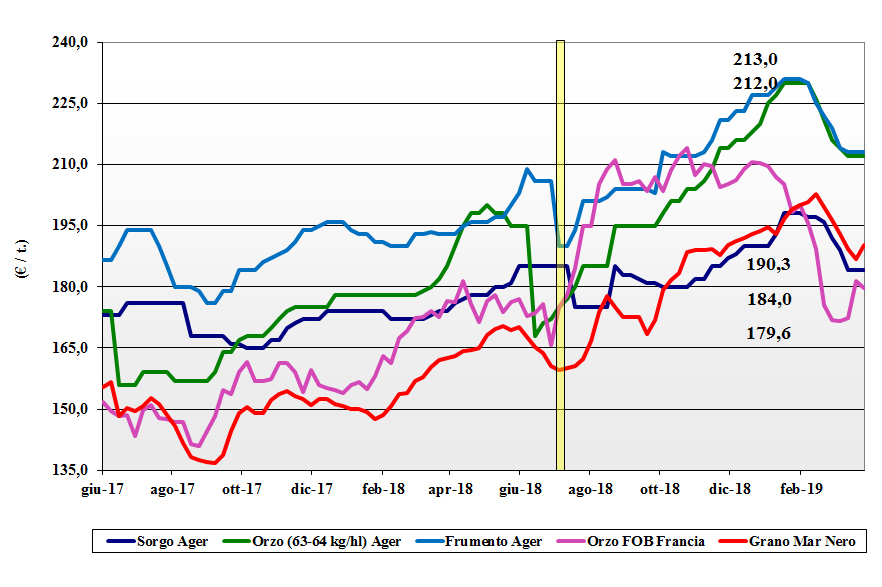

Cereali foraggeri e oleaginose

Cereali foraggeri: i riflessi Comunitari si fanno sentire sugli orzi, invariati ma più tenuti anche per la carenza di offerta di prodotto locale; stabilità per grani teneri e sorgo bianco. Gli orzi pesanti reso Nord quotano 210-215 €/t con i teneri tra i 205 €/t ed i 210 €/t ed il sorgo attorno aia 190 €/t arrivo. Oleaginose: il cambio compensa uno scenario mondiale rassicurante. Quotazioni della soia invariate in attesa di eventi sul fronte USA-Cina: la nazionale a 340 €/t e l’estera a 336-340 €/t.

{kind=link}